这是面包财经待上市银行招股书解读系列的第八篇。

在近期的银行上市潮中,曾是全国第一家地级市农商行的马鞍山农村商业银行也在其中。

2018年5月4日,马鞍山农商行公布了预披露招股书,计划发行不超过5亿股,本次发行所募集的资金在扣除发行费用后,将全部用于充实该行的核心一级资本,提高资本充足率。

马鞍山农商行成立于 2009 年 7 月,是全国第一家地级市农商银行,前身安徽马鞍山农村合作银行,是由马鞍山农村信用合作社及所辖农村信用社进行股份合作制改造,以发起设立方式设立的农村合作银行。

截止2017年12月31日,马鞍山农商行红设有56家营业网点(含总行营业部),其中马鞍山地区设有1家总行营业部及49家分支机构。其资产总额为551.23亿元,净资产40.52亿元,全年实现营业收入11.94亿元,净利润4.3亿元。

从招股书来看,马鞍山农商行的资产规模在近三年不断提高,盈利水平也在持续提升,各项资本充足率也处于较高水平。

那么,该行为什么还要上市募资来充实核心资本金呢?我们先从近几年的财务数据看起。

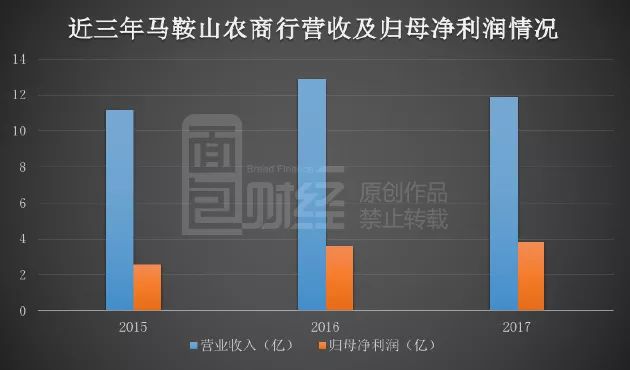

营收微降,净利持续增长

根据招股书显示,截止2017年12月31日马鞍山农商行的营业收入11.94亿元,较去年同期相比下降了7.38%;归母净利润为3.81亿元,与去年同期相比增长5.91%。以下为根据招股书整理的公司营收及利润变化:

从数据来看,马鞍山农商行2017年的营业收入较2016年相比出现了微幅下降,但总体上仍保持着增长趋势,营业收入由2015年的11.15亿元增长至2017年的11.94亿元。而同时期的归母净利润则处于不断增长中,由2.58亿元增长至3.81亿元。但值得注意的是,2017年年末归母净利润的增长速度为5.91%,较去年相比有所下降。

资产规模扩大,增速下滑

根据招股书显示,近三年马鞍山农商行的总资产在不断增长,但增速在2017年开始减缓。以下为近三年的总资产变动情况:

马鞍山农商的总资产由2015年的401.37亿元增长至2017年年末的551.23亿元,总资产逐年递增。但从增速来看,2016年该行总资产的增长速度高达21.17%,而2017年年底总资产的增速已下滑至13.35%。

虽然数据有所波动,但马鞍山农商行资产规模、营收和利润的变动趋势与最近几年行业变动趋势大致相同。与其他待上市银行相比,马鞍山农商行的一个特点是,2017年资本充足率出现了大幅度的下滑,这或许增加了该行在当前充足率绝对值仍然较高的情况下仍需要募资补充资本金的紧迫性。

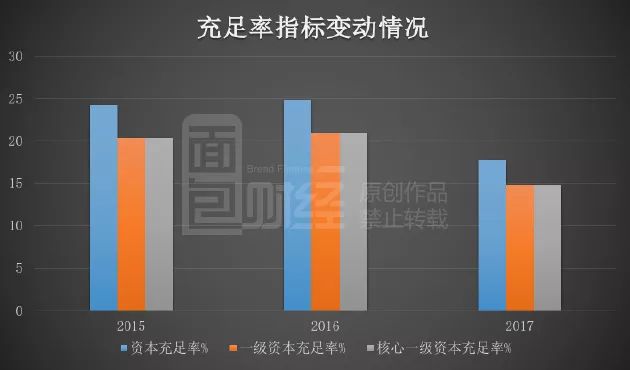

资本充足率骤减

截止2017年12月31日,马鞍山农商行的资本充足率、一级资本充足率和核心一级资本充足率分别为17.78%、14.81%和14.81%。以下为近三年马鞍山农商行各项资本充足率的变动情况:

从上图数据来看,2015和2016年马鞍山农商行的各项充足率指标基本保持稳定,且处于同一水平。2017年年末马鞍山农商行的各项充足率指标仍远高于监管要求中规定的商业银行核心一级资本充足率不得低于7.5%,一级资本充足率不得低于8.5%,资本充足率不得低于10.5%的要求。但与2016年相比,三项充足率指标均出现了骤降。

截止2017年12月31日,资本充足率较2016年相比骤减7.08%,一级资本充足率和核心一级资本充足率均下降了6.24%。

马鞍山农商行计划将把本次A股发行募集的资金在扣除发行费用后,全部用于充实本行的核心一级资本,提高资本充足率。

此外,马鞍山农商行在招股书中提到,2014年10月该行在全国银行间债券市场发行定向募集次级债券5亿元,期限为10年,用于充实附属资本。该债券为10年其固定利率品种,但在第5年年末附有前提条件的发行人赎回权,票面利率为6.5%。

不良率小幅下降,三年来首次低于农商行平均水平

最后,再来看看近三年马鞍山农商行的不良率及逾期贷款率(逾期3个月以上在总贷款中的占比)情况。

由上图数据来看,2015-2017年马鞍山农商的不良贷款率先升后降,截止2017年年末,马鞍山银行的不良贷款率为2.32%,较2016年的2.75%相比小幅下降。同一时期的逾期率总体呈下降状况。

那么,马鞍山农商行的不良率在全国银行业中又处于什么水平呢?以下为近三年根据银保监(原银监会)所披露数据整理的不良率平均水平:

由上图数据来看,2015-2016年马鞍山农商行年的不良率高于A股上市银行及全国农商行的平均不良率水平。但在,到了2017年情况发生改变,在全国农商行整体不良率不断走高的情况下,马鞍山农商行的不良率小幅下降,在三年来首次低于农商行整体的不良率水平。

此外,马鞍山农商行的逾期贷款率近三年有所改善,由2015年的1.77%下降至2017年的1.49%。

但是,从逾期贷款的期限结构来看,逾期1-3年的贷款无论占比还是金额都在上升:金额由2016年的约1.57亿元增长至约2.13亿元,占比从0.59%增加到0.72%。

整体而言,作为一家资产规模并不算大的农商行,马鞍山农商行的核心指标比较“中规中矩”,看点也许在于其作为首家“地市级”农商行如果能够成功上市,会有一定的示范意义。

本文作者:面包财经

免责声明:本文仅供信息分享,不构成对任何人的任何投资建议。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}