中秋小长假前夕,不少医药类上市公司董监高有增减持动作。尤其是一些中报业绩良好,毛利率、净利润率等核心指标表现靓丽的细分行业龙头,董监高也有减持。

见微知著。董监高们的持股变动情况,值得投资者留心。

最新的案例之一是康弘药业()。

2018年中报显示:康弘药业利润保持增长,毛利率再创新高,突破了92%,在A股200多家制药公司中居于第六位。

业绩表现亮眼,而公司多位高管却在财报披露过后不久减持手中股权。以下为深交所披露的上市公司董监高及相关人员股份变动情况截图:

根据公开资料统计,2018年8月30日至9月21日,公司两位高管合计减持62.13万股,减持股份参考市值约2595.21万元。

业绩增长遇上高管减持,是喜还是忧?

先简单熟悉一下这家公司。

综合性药企:生物药+中成药+化药

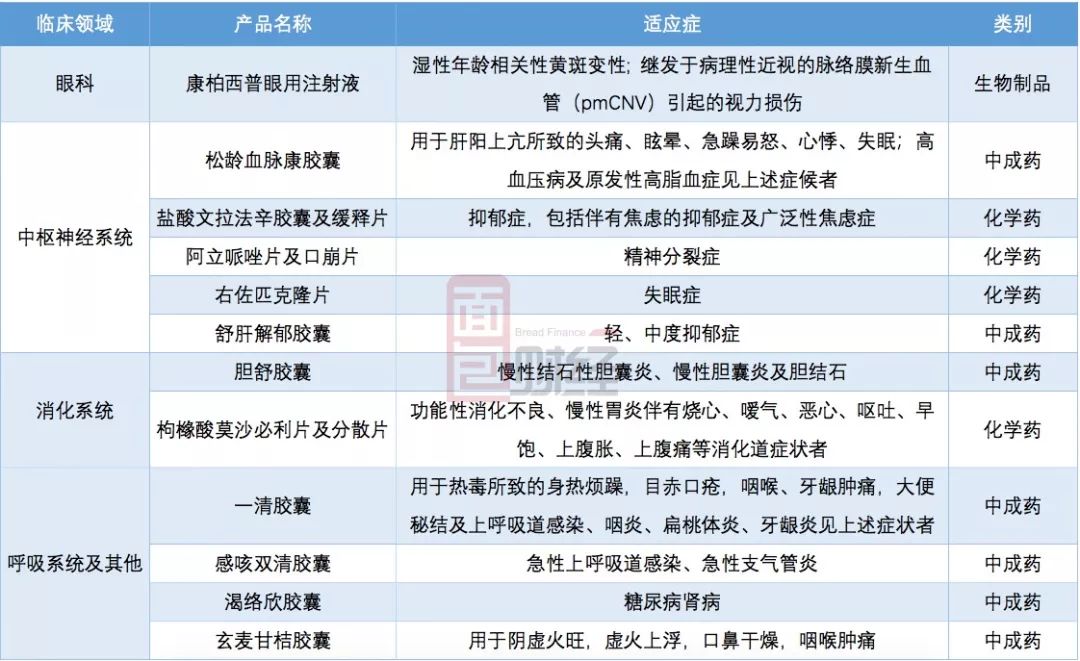

康弘药业是一家总部位于四川成都的制药公司,于2015年6月上市。目前已上市品种涉及生物制品、中成药及化学药,涵盖眼科、中枢神经系统、消化系统、呼吸系统及其他领域。

以下为根据公司2018年中报整理的各领域产品详细情况:

公司产品主要为康柏西普眼用注射液、松龄血脉康胶囊、舒肝解郁胶囊、渴络欣胶囊、胆舒胶囊、一清胶囊、盐酸文拉法辛胶囊及缓释片、阿立哌唑片及口崩片、枸橼酸莫沙必利片及分散片、右佐匹克隆片等十二个品种。

具体来看看公司最新的业绩情况。

2018年上半年:毛利率增至92.4% 业绩增速持续下滑

从毛利率来看,康弘药业在A股制药公司中居于前列。

选取证监会行业类——医药制造业215家公司,从2018年中期财务数据来看,毛利率平均数为58%,有11家毛利率超过了90%,康弘就是其中之一。

根据公开数据,2015年、2016年、2017年及2018年中报,公司毛利率分别为89.13%、90.41%、90.34%及 92.38%,除了2017年有小幅下降之外,基本保持增长。

尽管,毛利率较高且在增加,但公司营收及扣非后归母净利润增速有所下滑。

最新的财报显示,2018年上半年,公司营收13.83亿元,同比增速仅为1.03%;扣非后归母净利润为2.67亿元,同比增加15.59%。营收及扣非后归母净利润增速与2017年相比分别下降了8个百分点及13个百分点。

以下为根据公开数据绘制的公司营收及利润变化:

分拆公司业绩,毛利率增加的主要驱动力在于1类生物创新药——康柏西普眼用注射液,而公司营收增速放缓主要受传统中成药营收下滑影响。

生物创新药放量 中成药营收下滑

生物药康柏西普于2014年上市销售,在2017年纳入医保乙类。纳入医保之后,药品有所降价,但收入增加,加之成本端人工及折旧摊销等成本增加有限,生物药品贡献的毛利占比逐渐增加。

根据公开数据,在2014年产生收入当年,公司生物制品(主要为康柏西普)贡献毛利占比不到4%,至2018年中期,生物制品贡献的毛利超过了30%。

以下为根据公开资料整理的公司毛利构成变化:

最新的财报显示,2018年上半年,生物制品营收同比增加46.25%至4.41亿元,毛利率为94.24%,与上年同期相比增加了5.8%。

生物制品增长强劲难掩传统中成药营收下滑的窘境。

根据公开数据,2018年上半年,公司中成药营收同比下滑27.04%至3.91亿元,毛利率为86.19%,与上年同期相比下降了0.41%。

另外,公司在2018年半年报中指出,面临销售价格下降的风险:

“随着国家基本医疗保险制度改革的深入、相关政策法规的调整或出台,我国药品降价的趋势仍将持续,尤其是随着卫生部门药品网上招标采购、医疗保险对药费支付设置限制标准等政策的推进,公司产品的销售价格可能会因此而降低;同时,医药产品市场竞争的进一步加剧,医院药品招投标采购方式的进一步推广和变革,也可能导致本公司产品价格的下降。”

随着医改的推入,医保控费、分级诊疗、药占比、辅助用药控制、带量采购等政策变革层出不穷,药品降价成长期趋势,行业运行逻辑和发展趋势也在发生着巨大变化。

在这样的背景之下,独家品种、尚在专利保护期的创新药等可能更具有议价能力,而研发能力较弱、又没有独家品种的药企或许就没有以前那么容易挣到钱了。

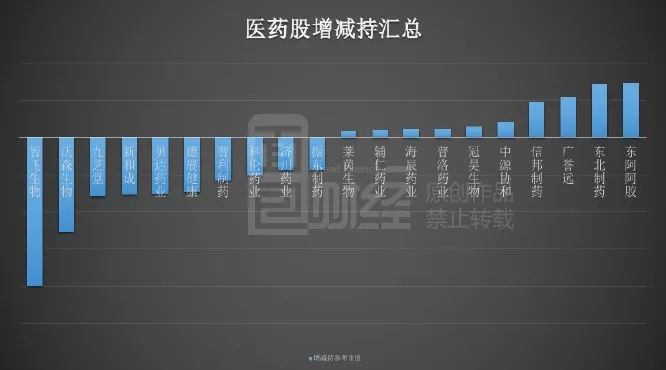

PS:医药股2018年增减持汇总

根据wind数据,我们整理了2018年年初以来(截止9月26,按公告日期)医药股重要股东增减持情况,以下为增减持参考市值(增减相抵)排名前十及后十的上市公司:

(YYL)

本文作者:面包财经

免责声明:本文仅供信息分享,不构成对任何人的任何投资建议。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}