刚刚结束的2018年中报季,在整体增速放缓的情况下,游戏行业的整体表现并不乐观。不过,倒是有不少游戏公司选择这个时候港股上市。

2018年5月,乐逗游戏母公司iDreamSky Technology向港交所提交了上市申请;2018年6月,多益网络向港交所提交了上市申请;2018年7月,指尖悦动()及第七大道()成功在港上市。

9月,游戏公司赴港热情延续。2018年9月4日,中手游科技集团有限公司(以下简称“中手游”)向香港联交所递交了主板上市申请。中金公司及法国巴黎证券(亚洲)有限公司为此次IPO的联席保荐人。

中手游是中国手游主要发行商之一,曾于2012年在纳斯达克上市,随后又于2015年私有化。作为游戏开发商与渠道之间的纽带,其发展历程也是中国资本市场与游戏行业变迁的缩影。

先简单了解一下这家公司的发展史。

美股退市,两年后转战港股

中手游的历史可以追溯到2009年。

2009年10月,第一视频()通过收购手游开发商汇友数码70%的股权从而开始了手游业务。2011年1月,肖健、冼汉迪以及第一视频集团的高管共同创立了中手游集团,并成为第一视频的附属公司开展手游业务。2012年9月,中手游集团从第一视频集团分拆在纳斯达克上市。

中手游集团在美股上市之后,其股价先跌后涨,在2014年2月达到峰值后深度回调并维持在低位。

上市三年之后,2015年8月中手游从纳斯达克私有化退市,退市两年之后在2018年9月向港交所提交了上市申请。

手游发行商:游戏流水中转站

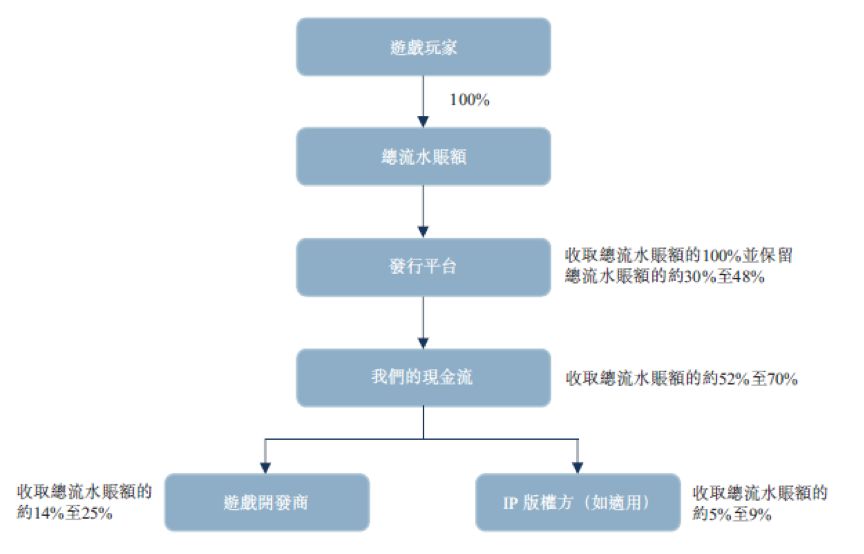

从手游产业链来看,主要有游戏开发商、IP版权方、发行商及发行平台(渠道)。

中手游为游戏发行商,主要基于与应用市场及第三方公开平台、手机制造商及社交网络等发行渠道的合作为游戏开发商提供发行服务或授权其IP合作开发游戏。

从中手游招股书披露的信息来看,如果你是一位人民币玩家,资金流向大致如下图所示:

发行渠道从游戏玩家收取总流水额,扣除30%-48%的分成后,向发行商转汇剩下52%-70%的流水,在这部分流水额里游戏开发商一般收取游戏总流水的14%-25%,如果有IP版权方会收取总流水的5%至9%。

游戏发行商是一个比较特殊的存在,表面上看会占据比较大的流水金额,但实际上能留存多少流水在自己手中,取决于对上下游的议价能力。

游戏发行商需要有两个基本的能力,一个是买量,一个是能押中爆款产品。但是,无论是拥有流量的大平台还是拥有优质产品的研发团队,往往都会比较强势。而如果产品比较差,在当前的竞争环境中,即便买量能力比较强,也很难持续获利。

手机游戏还有一个特征,运营过程也需要研发团队的介入,对游戏进行迭代、打磨。现在行业的一个趋势是研运一体,这对于单独的发行商是一个考验。

今年上半年,中国游戏市场增速换挡,加上机构调整等原因游戏审核放缓,作为游戏发行商,中手游业绩如何呢?

业绩恢复增长,ARPU值小幅下降

2017年及之前,中手游收益全部来自于游戏发行。2018年5月,公司收购文脉互动及北京软星51%股权,拥有内部游戏开发能力。2018年中期,公司来自于游戏发行及游戏开发的收入占比分别为92.7%及7.3%。

公司按收益划分的热门游戏每年都有不同,重磅游戏发行首年产生较多收益,但随着游戏进入生命期,收益下降。公司业绩很大程度上取决于当年发行游戏的数目及所发行游戏的表现。

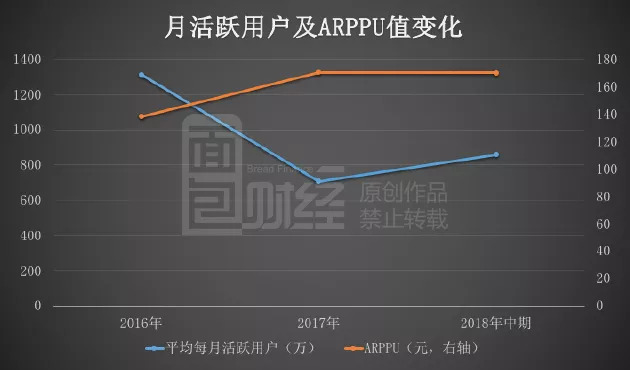

从运营数据来看,公司于2016年7月推出《全民枪战》及《炫舞团》两款热门游戏,当年月活跃用户数(MAU)较高,随后在2017年出现明显下滑。以下为根据公开数据绘制的公司MAU及ARPPU值变化:

不过,2016年时ARPPU值较低,公司收入有小幅下滑。2017年,随着ARPPU值提升及平均每月付费用户增多,公司收入恢复增长。

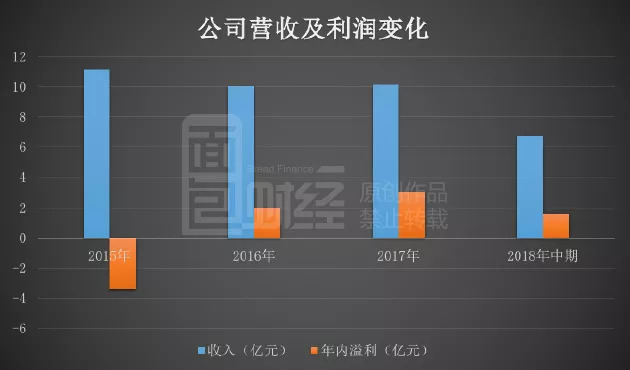

聆讯资料显示,2018年上半年,公司收入6.73亿元,同比增加16.03%;年内溢利1.63亿元,同比增加66.33%。

截止2018年6月30日,公司平均月活跃用户达858.52万人,同比增长19.06%;平均每月付费用户为60.49万人,同比去年增长10.24%。虽然月活跃用户和月付费用户较去年同期均有提高,但ARPPU值(每位用户平均收入)为170.1元,较2017年同期的174.8元,略有下降。

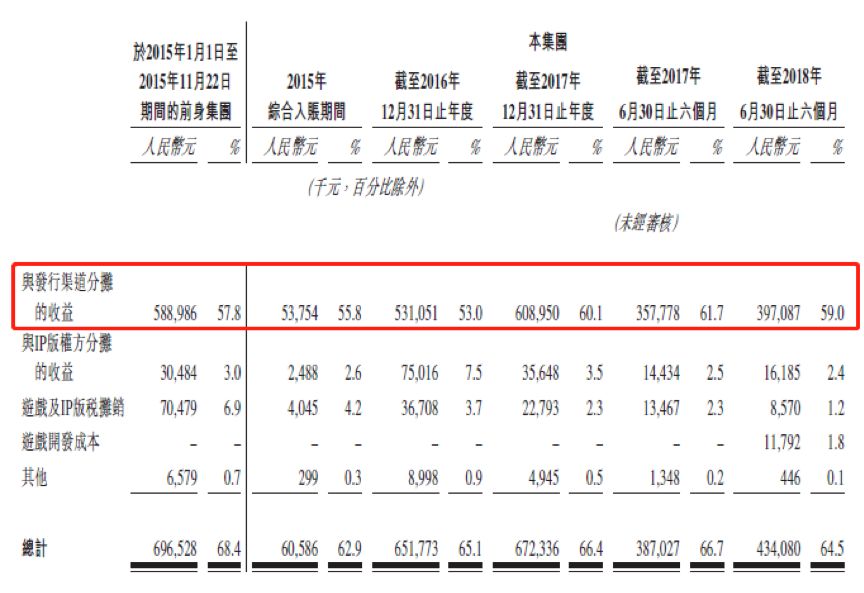

渠道分成增加,毛利率承压

从公司主要成本来看,近年来与渠道分摊的收益占比有所提升。2017年,与渠道分摊收益占到公司收入的60.1%,与2016年相比增加了7个百分点,2018年上半年,虽然该项占比有所下降,但仍然高达59%。以下为聆讯资料中披露的相关数据:

受此影响,2017年,公司毛利率出现下滑,2018年上半年由于游戏及IP版权摊销占比下降,公司毛利率有所回升。以下为根据公开数据绘制的公司毛利率变化:

公司今年上半年利润增速明显高于营收增速,除了毛利率影响之外,营销开支的缩减也是影响因素之一,2018年上半年,公司营销开支约0.49亿,相比于上年同期减少了0.52亿元,在营收中的占比由2017年中期的17.4%下降至2018年中期的7.3%。

在中国整个游戏行业增速放缓和监管趋严的背景之下,头部公司的市场份额可能会更集中,中小游戏公司面临更大压力。游戏发行商的生存空间到底是更大还是更小?(JW/YYL)

本文作者:面包财经

免责声明:本文仅供信息分享,不构成对任何人的任何投资建议。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}