阅读:0

听报道

再强的人也无法跟趋势做对。

所谓趋势,不是K线图的走向,而是在科技驱动下,人们生活方式不可逆转的改变。

当你已经习惯了拇指一点就可以订外卖、订酒店、订电影票……,不管是否承认都无法回到没有手机的时代了。

当几亿人都养成同样的习惯,巨大的商业价值便由此产生,并凝结在养成这种习惯的平台上。最近两年,尤其是海外市场,一个时髦的词语被用来形容苹果、谷歌、亚马逊甚至是腾讯阿里这样市值庞大的巨头,那就是:这是一家被上帝押注的公司。

商业世界一个更古老的说法是“顾客就是上帝”。

从这个角度讲,其实所谓被上帝押注,可以粗浅的诠释为:生活方式和消费习惯不可逆转的改变所造就的那些巨型平台公司。

美团点评正是这样一家改变了数以亿计用户消费习惯的公司,不管是否承认,这种改变都将继续深化。

美团点评即将在香港IPO,预期9月20日上市交易,成为港股第二家“同股不同权”的新经济公司。美团的估值到底该是多少?为了这个事情,整个市场“吵翻了天”。

按照招股价区间(每股60港元—72港元)计算,估值介于455亿美元至547亿美元之间,以招股区间中值计算,大约500亿美元。

500亿美元贵吗?这视乎你如何评估这家公司未来的价值。

如果从静态盈利数据来看,不算便宜,当前美团仍然在亏损之中,甚至无法用市盈率估值。但过去多年亚马逊也徘徊在盈亏平衡点上,甚者某些年份还巨额亏损,这并不影响亚马逊跟随苹果的脚步,迈过万亿美元市值大关。

如果事后证明美团点评的确是一家“被上帝押注的公司”,那么500亿美元的估值或许只是一个“起步价”。

美团是这样一家公司吗?先来看业务和财务数据。

以下这幅图来自美团点评的招股书,要了解美团的价值,从这幅图开始。

拥有3.4亿交易用户的生活平台:覆盖几乎所有市县

用招股书上的“官方语言”来表述,美团点评是“中国领先的生活服务电子商务平台”,公司“用科技连接消费者和商家”,提供服务以满足人们日常吃、喝、玩、乐的需求。目前,公司旗下主要产品对绝大多数消费者和投资者而言相当熟悉,包括:美团、大众点评、美团外卖、摩拜单车、榛果民宿、美团打车等。

在巨大的基数上,美团点评的交易金额在过去几年仍然经历了快速增长。2015年至2017年,交易金额从1611亿元增加至3572亿元,2018年前四个月交易额已经达到1478亿元。

不仅总额庞大,过去两年的增速甚至也有温和的提升。2015到2016年,交易额增长46.8%,2016年到2017年,增速提升到51%;截止2018年4月份的十二个月,增速比截止2017年4月份的十二个月提升到了55.8%。通过简单的计算,2017年4月份之后,交易额增长比前两年有提速的趋势。

比交易规模增长更值得关注的是用户数、成交笔数和市场覆盖的广度。美团点评的服务针对“吃、喝、玩、乐”消费场景,与人们的生活和消费习惯密切相关。改变人们原有的生活习惯很困难,而新的生活习惯一旦养成,同样也会有巨大的惯性。

美团迅速增长的交易金额显示出,越来越多的用户已经养成在平台上消费的习惯。招股书显示:2015年至2017年,公司交易用户数由2.06亿增加至3.1亿;到2018年4月30日,进一步增加至3.4亿。

这意味着,过去一年有接近四分之一的中国人在美团平台上有交易和消费行为。2017年,美团点评平台上完成的交易笔数超过58亿。

消费习惯的变迁必然带动商家经营模式的转换。从2015年到2017年,美团点评服务商家数由2百万增加至4.4百万,到2018年4月,进一步增加到4.7百万家。

美团的业务几乎覆盖了中国大陆所有的市县,截止2018年4月覆盖的市县数量已经超过2800个。

作为投资者,其实并不需要记住每个详细的数据,更重要的是理解数据背后的逻辑:数以亿计用户已经在美团点评的平台上养成了新的生活习惯。

用户消费习惯越深,平台的护城河就越深。生活习惯很难精确量化,但复购率和单用户交易频次是一个相当有参考价值的数据,甚至比短期的交易金额增速更重要。

客户粘性增强背后:消费习惯变迁不可逆转

数据显示,用户群体不断增加之外,用户粘性及复购率也随之攀升。

根据招股书,美团点评于2016年的交易金额中有78%来自2015年年度交易用户的重复用户,于2017年的交易金额中有82%来自2016年年度交易用户的重复用户。这显示出平台粘性在增加。

一个更为惊人的数据是:在2010年至2013年的全部年度交易用户中,去除重复用户之后,50.4%于2017年仍然是公司的交易用户。这意味着,相当数量的用户持续使用美团点评平台服务已经达到7年的时间。

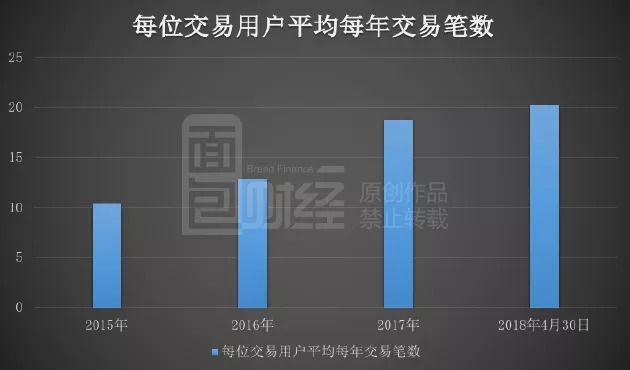

人均交易笔数的提升,显示出在美团点评上消费已经成为越来越多用户的习惯。根据招股书披露的数据:自2015年至2016年,公司交易用户人均每年交易笔数从10.4笔提升至12.9笔,在2017年进一步提升至18.8笔。

这种提升的趋势目前仍然在延续,而且有加速的趋势:从截至2017年4月30日止12个月的14.4笔增至截至2018年4月30日止12个月的20.3笔。以下为根据聆讯资料绘制的公司每位交易用户平均每年交易笔数:

此外,交易用户使用平台的时间越久,在平台上交易越频繁。公司在聆讯资料中披露,从平均来看,自2017年起使用平台的交易客户于2017年进行约9次交易,而自2013年起使用平台的交易客户于2017年进行逾29次交易。

这对于美团点评而言是一个好消息,不仅意味着老客户忠诚度较高,更显示出生活习惯一旦养成,就会形成惯性。

两年增7倍:收入规模爆发式增长

持续增加的用户、入驻商户及交易频率,使得公司平台上交易金额增加,而各业务变现率的增长,让公司账面上的营收规模大幅飙升。

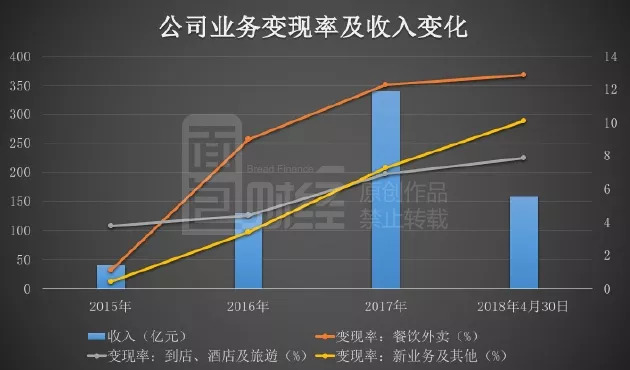

2015-2017年,公司营收由40.19亿元增加至339.28亿元,两年增加了7.44倍。营收规模增速远超公司交易金额增速,一方面是规模效应的结果,另一方面是业务结构变化带来的变现率上升。

以下为根据公开数据绘制的公司业务变现率及收入变化:

期间,公司各业务变现率明显提升。2015年至2017年,餐饮外卖变现率由1.1%增加至12.3%;到店、酒店及旅遊变现率由3.8%增加至6.9%;新业务及其他变现率由0.4%增加至7.3%。

支撑公司规模快速扩张的是强大的同城即时配送网络。

根据艾瑞报告,按2017年交易笔数计算,美团点评已建成并运营着全球范围内规模最大的即时配送网络。

2017年4季度,公司的日均活跃配送骑手数量约53.1万人。2017年,公司通过自有配送网络完成配送约29亿单,占平台全年实时配送交易量的70%以上,其余交易由商家直接配送。

效率是规模之外的另一个护城河,而提升效率需要依靠科技手段。招股书显示,公司通过大数据和人工智能(AI)技术助力服务行业,以数据驱动的订制化推荐有效提高了消费者及商家的效率。在AI技术的支持下,公司经营效率亦随时间提升,2017年,公司每名专送骑手的日均实时配送量较2016年增加22%,平均每单配送时间约为30分钟。

销售开支占比下降:亏损收窄

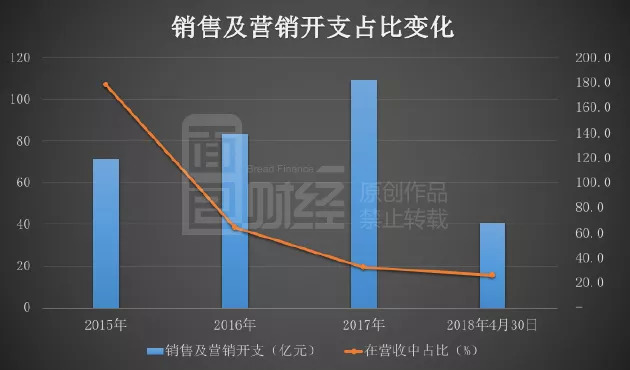

不管是外卖业务,还是新兴的打车、共享单车业务均需要大额的前期投入,在导入期获客成本较高。

但一旦拥有高客户粘性,规模达到临界点,销售开支所占比例就有可能大幅下降,这也是支撑平台型企业价值的一个重要逻辑。

从公开数据来看,公司营销效率显著提高。公司销售及营销开支在收入中的占比由2015年的177.7%下降至2017年的32.2%,至2018年前4个月该占比进一步下降至25.9%。

以下为根据公开数据绘制的公司销售及营销开支占比变化:

美团的外卖业务属于高频消费,有助于增强客户粘性,但骑手的平均成本相对刚性,毛利率天花板比较低。

不过当美团进入消费频次较低,但高毛利比较高的新业务时,“高频”开始展现出维度优势。2017年,公司超过80%的新增酒店预订交易用户是从餐饮外卖及到店餐饮这两个核心品类交易用户转化而来。

通过丰富服务品类不仅有助于降低获客成本,还可以增强用户黏性、提升用户生命周期价值。这其实是美团从餐饮外卖切入酒店业务的核心逻辑,也是支撑后期毛利增长的要点。

随着相关开支占比下降,公司亏损额大幅缩减。2017年,美团点评经调整亏损净额约28.53亿元,相比于2016年亏损缩减近半。

市场格局稳固:外卖市占率高达六成

餐饮外卖贡献公司60%以上的收入。

从市场份额来看,美团点评餐饮外卖业务市占率稳步提升,从2015年的31.7%增加至2018年一季度的59.1%,已经占据餐饮外卖业最大市场份额。

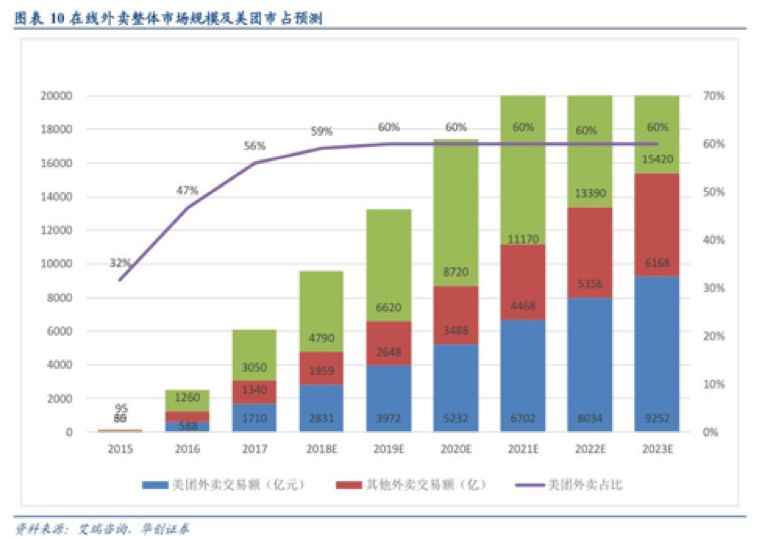

根据华创证券研报,饿了么收购百度外卖后,形成了6:4对峙的市场格局,未来餐饮外卖有望保持6:4市场格局。外卖平台作为一个供给决定需求的双边平台,平台掌握的外卖商家数比消费者数量更能够决定平台未来的市场发展空间与竞争格局。从活跃外卖商家来看,美团的商家数比饿了么多一倍左右。

以下为华创证券研报中对于美团市占的预测:

根据艾瑞报告,从2017年到2023年,餐饮外卖有望实现31.0%的复合年增长率。

另类“流量经济”:酒店业务贡献高毛利

如上文所述,高频的外卖业务可以向更高毛利率的低频业务导流,这其实是另一种“流量经济”——从线下向线上导流。

聆讯资料集显示,公司30%以上收入来自到店、酒店及旅游业务,其中后两者属于通常意义上的“低频业务”,但毛利率较高。

从市场格局来看,在线酒店业务领域,美团点评与携程、同程艺龙形成了三分天下格局。根据艾瑞报告,按国内酒店间夜量计,美团点评是中国第二大酒店预订平台。

公开数据显示,基于国内间夜数,公司酒店业务市场份额从2015年的19.6%增加至2018年一季度的33.6%。以下为根据公司聆讯资料绘制的市场份额变化:

截至2018年4月30日,公司与中国约355,600家酒店保持客房供应关系。于2017年及截至2018年4月30日止12个月,在公司平台上预订的国内酒店间夜量约为2.05亿及2.35亿,较2016年及截至2017年4月30日止十二个月分别增长56%及54%。

到店、酒店及旅游业务也是公司毛利率最高的产品,毛利率维持在80%以上,且近年来持续增加。2015年至2017年,公司该业务毛利率由80.4%增加至88.3%。

酒店和旅游业务的迅速增长,不仅为美团点评开拓出高毛利业务板块,也显示出基于外卖餐饮服务向整个生活服务市场渗透的可能性。

生活服务是一个庞大的市场,正在迅速向线上迁移,实现O2O的融合。

20万亿生活服务大市场:不可逆转的趋势

从赛道上看,美团点评处于快速增长的生活服务行业。

根据艾瑞报告,生活服务行业的规模在2017年已达到18.4万亿元,预计到2018年将突破20万亿,至2023年将增至人民币33.1万亿,复合年增长率达10.2%。

以下为根据艾瑞报告绘制的生活服务行业规模变化:

随着消费者需要更多优质、多样化的生活服务,中国生活服务商家的数量持续增长。然而,中国生活服务商家的行业特点是高度分散、缺乏一致的优质服务、缺少品牌认可、缺少基本的基础设施,而且竞争激烈。这使得具有整合能力的在线平台拥有更高的天花板。

调查报告显示,当前中国生活服务行业的在线渗透率并不高,2017年只有14.7%,到2019年预计突破20%。随着生活服务市场整体规模增加和在线渗透率提升,美团点评当前所在的生活服务电子商务市场规模预计仍将保持高速增长。

艾瑞的报告显示,到2020年,生活服务电子商务市场规模预计将达到5550亿元,比2017年实现翻倍增长。

简单的说,以“吃喝玩乐”为核心的生活服务是一个庞大并且正快速在线化的市场,尽管竞争激烈,但胜出者的天花板很高。

低配版美团:128亿美元市值的GrubHub,两年半涨了4.8倍

GRUBHUB INC(GRUB.N)被很多投资者看做是美国版的美团,主要提供餐厅外送中介服务,于2014年4月上市。

但从2017年的运营数据来看,GrubHub其实更像是“低配版”规模小一个量级的美团。以下为两家公司主要经营数据对比:

2017年,美团的年度活跃用户数、商家数、日均交易笔数和年度交易额分别相当于GrubHub的21.4倍、55倍、44倍和14.28倍。

2014年GrubHub在纳斯达克上市。2013年,上市的前一年,公司营收折合人民币只有8.4亿元,这一营收规模只相当于美团点评2017年营收的四十分之一。

上市首日,GrubHub的收盘总市值约为26.6亿美元,后来一度破发。但是,最近两年半以来,随着营收增长,商业模式得到投资者认可,GrubHub走出了一波大牛行情。从2016年初至今,GrubHub股价涨了4.8倍。截止2018年9月10日,总市值已经达到了约128亿美元。

虽同为本土外卖平台老大,GrubHub的业务规模却不及美团的十分之一,用户数量不到美团的二十分之一,其过去两年的营收增速也远低于美团。这实际上是很多海外投行给予美团高估值的一个重要因素。

这种差异很大程度上是由于中美两国不同的人口密度、城市规模和行业特征所决定。

由于生活服务集中在人口密度集中的地区,中国的城市化进程对于美团点评这样的生活服务平台是一个非常有利的外部环境。根据艾瑞的报告,截至2016年,中国人口超过100万的城市已经有156个,而美国仅有10个100万人口以上的城市。2017年,中国城市的人口密度为每平方公里2426人,是美国同期的7倍以上。

更多的大型城市,更密集的人口分布,意味着在线生活服务平台拥有更大的市场空间,衍生出更多的O2O需求。中国生活服务市场更零散的分布情况,也增加了平台级公司的话语权。

以酒店市场为例。中国酒店市场高度分散,单体酒店数量远超美国。根据艾瑞报告,按酒店零售金额计算,2017年,前五大连锁酒店占中国市场份额共计13.8%,而美国为26.5%。

中国市场产生美团点评这样形态的公司,其实是大势所趋。

基石投资者重金下注:500亿美元估值是否会成为“起步价”?

美团点评即将成为继小米之后第二只“同股不同权”在港上市股票。

据美团初步销售文件,公开发售后,王兴将会持有约5.7亿股A类股,占上市后流通股数的10.4%,拥有47.3%投票权,穆荣均及王慧文分别持有约1.3亿及3640万A类股,相当于10.4%及3%投票权。

聆讯资料集显示,以发行区间中间价(66港元)计算,五个基石投资将认购IPO发行股数的37.1%。五个基石投资者包括:Oppenheimer 基金、腾讯、Lansdowne Partners、Darsana基金以及中国国有企业结构调整基金。

其中,腾讯()已确认斥4亿美元(约31.4亿港元)成为美团的基石投资者。假设美团以招股价上限72元定价,再全面行使超额配售权,预计上市后腾讯将持有约20%股权,继续是普通股架构下的大股东。

腾讯不仅是美团点评的大股东和基石投资者,两者战略层面的合作,尤其是在流量和支付领域,将对美团点评提供重要的支撑。

聆讯资料集显示:通过与腾讯的战略联盟,公司进一步扩大用户覆盖。公司美团外卖、大众点评及摩拜单车应用被嵌入了腾讯的微信及QQ移动应用。于2017年第四季度末,根据公开数据,微信及WeChat拥有9.89亿月活跃用户,而QQ拥有7.83亿月活跃用户。

基石投资者的慷慨解囊实际上已经锚定了美团500亿美元左右的IPO估值,不少国际投行在招股期间建议客户参与新股认购,500亿美元市值其实已经不是梦想,而是近在眼前的现实。

如果没有意外,即便是最看空美团的评论者,对于最终的估值影响其实也不大。其实市场真正关心的问题是,500亿美元估值会不会只是美团的起步价。

对于那些真正能改变数亿人生活方式,能让人们生活更美好,并从中寻找到可持续盈利模式的的平台型公司,时间会证明其价值。

所谓被上帝押注的公司,某种意义上就是被亿万消费者下注的平台型公司。美团会是下一个吗?

本文作者:面包财经

免责声明:本文仅供信息分享,不构成对任何人的任何投资建议。

话题:

0

推荐

财新博客版权声明:财新博客所发布文章及图片之版权属博主本人及/或相关权利人所有,未经博主及/或相关权利人单独授权,任何网站、平面媒体不得予以转载。财新网对相关媒体的网站信息内容转载授权并不包括财新博客的文章及图片。博客文章均为作者个人观点,不代表财新网的立场和观点。

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}