2018年的游戏行业可谓流年不利,再加上国内对于游戏政策的趋严,腾讯、网易等大公司的股价均出现了下跌。

2018年7月,指尖悦动()在香港IPO,这并不是一个很好的上市时机,但能在寒冬前补血已经是万幸。

公司在招股书中披露,按2017年公司的总流水额计算,公司在中国手机游戏发行商中排名第十,在中国第三方手机游戏发行商中排第五,而作为中国SLG(策略类游戏)游戏发行的“先驱”,公司在国内SLG手机游戏发行商中排名第一,占有9.8%的市场份额。

虽然在国内占有不错市场份额,但SLG这个赛道其实有很多实力型选手,不仅在国内市场激烈竞争,在国际市场上也占有一席之地。比如IGG和智明星通,来自SLG营收和利润规模均远在指尖悦动之上。

深耕国内市场的指尖悦动在面对拥有海外市场的竞争对手反扑中国市场后,是否能保住市场地位?

招股书某种意义上就是IPO的发行“推销”文件,有必须遵守的编制规则,但主要作用在于推销股票。研究上市公司,招股书不能不看,也不能全信。

上市后的首份业绩报告往往更重要,先看看公司今年上半年的经营状况。

营收净利双下降

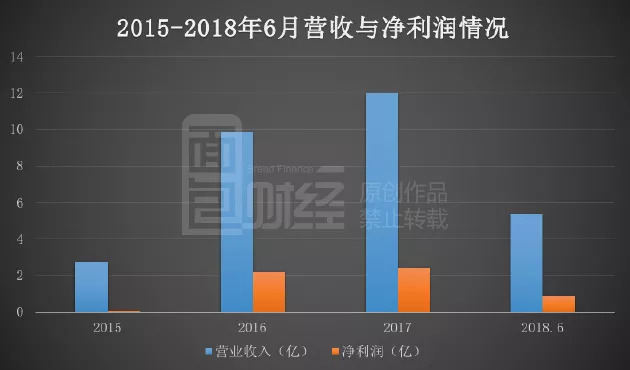

2018年8月28日,指尖悦动公布了上市后的首份业绩报告,公司总营收和利润均有下滑。

最新的财报显示,2018年上半年,公司的总营收为5.37亿元,较去年同期下降约10.7%;净利润约0.87亿元,较去年同期下降约16.5%。以下为近三年公司的营收净利情况:

在上市前,指尖悦动的营收与盈利均保持增长,但2018年上半年较去年同期相比出现了明显下降。公司在中报中表示,总营收的下降主要是因为,对计划在本年度上线的新游戏进行了综合测试,导致游戏上线计划有所调整。

对于净利润的下降,公司则归因为一次性支付约1720万元的上市相关费用以及支付雇员薪酬约3880万元;此外,还因游戏上线计划的调整,导致报告期内的利润未能涵盖新游戏的表现。

营收与净利润的下降也导致指尖悦动的毛利和毛利率出现明显的下滑。报告期内,公司的毛利由上年同期的3.73亿元下降至今年中报的3.13亿元,毛利率也由上年同期的61.9%下降至58.2%。

“爆款”游戏收益下滑

指尖悦动自2013年12月成立以来已正式推出40款手机游戏,所有游戏均为免费游戏,公司主要从游戏内的虚拟物品中产生收入。

截至2018年6月底,公司的游戏组合包括29款手机游戏,其中有7款营运中的主游戏每月总流水账额超过500万元(数据来自于指尖悦动招股书):

公司主要是以SLG游戏为主,而SLG游戏的游戏生命周期相对其他类型游戏来说会稍长一些,一般为18-24个月。这个生命周期只是行业中比较朦胧的说法,具体到每一款游戏,差别相当大。

但整体而言,SLG游戏一般会拥有较高的忠诚用户,爆款游戏盈利能力也会强于其他游戏类型。截止2017年公司收益最高的三款游戏为《坦克前线》、《超级舰队》和《星辰奇缘》。

下图为根据招股书整理的近三年公司7款主要游戏的收益情况:

从上图数据来看,《坦克前线》作为公司的旗舰产品也是目前收益最高的手游,但该游戏正式发行已超过4年,超过了SLG手游的平均生命周期,且该款游戏已经进入成熟期,盈利能力在逐渐减弱。

2017年,《坦克前线》收益为4.15亿元,相比于上一年下滑了8.39%。从平均每月付费用户和收益占比来看,这款游戏的平均每月付费用户由2015年的74927户下降至2017年的68334户。

再从总体来看,目前公司上线时间超过两年的游戏,其付费用户和收益基本都处于下滑的状态,且给公司带来收益最多的7款游戏中仅有一个处于成长期,其他均处于成熟期及后期。长此以往,如果公司没有新的爆款游戏出现,仅依靠目前的7款手游,那么公司的收益将会受到不小的影响。除了目前正在运营的游戏外,公司后期是否有充足的游戏储备呢?

SLG市场虽大,但强敌林立

指尖悦动在半年报中表示,公司拥有强大的游戏储备,并将在下半年推出多款游戏,但没有给出详尽的列表。不过,在此前公布的招股书中,公司罗列了详细的2018年发售计划:

其中SLG游戏《任我为王》已于2018年3月推出,《风色世界》和《王者之光》已进入试营运阶段,将于今年三季度正式上线。但随着国内对于游戏监管越发的严格,其余游戏能否成功发售也未可知。

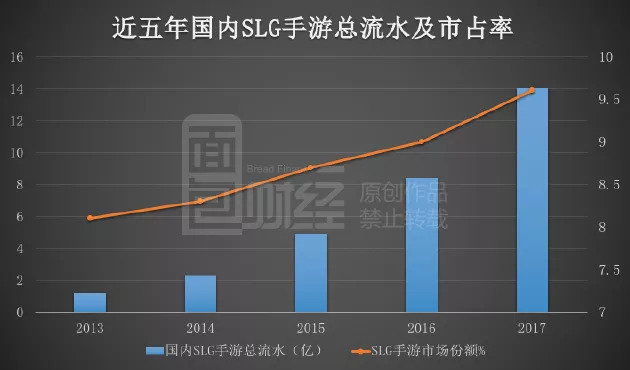

近几年,国内的SLG手游出现了快速的增长,这主要归功于手机游戏整体的发展以及现有SLG游戏玩家有网页游览器向移动设备过渡。2013年国内SLG手游总流水由1.2亿元增长至2017年的140亿元,复合增长率为81.8%。

以下为根据公开数据绘制的近五年SLG游戏总流水及市场占有率情况:

2013年-2017年国内的SLG手游其流水及市场占有率一直处于增长的状态,公司的旗舰游戏《坦克前线》2017年全年收益达4亿多,表现也不错。

但这个观察视角并不全面,SLG领域真正的强者并没有在统计数据中被体现出来,比如在海外市场和国内市场同时都具有强大竞争力的IGG和智明星通。

与IGG和智明星通相比,指尖悦动在SLG领域的流水、营收和利润等核心数据似乎有点小巫见大巫。

以IGG旗下的《王国纪元》和《城堡争霸》为例。

2018年中报显示,《王国纪元》的平均月流水高达5600万美元,与去年同期相比增长了64%;截至报告期末该游戏的注册用户超过1.3亿人,月活跃用户(MSU)超过1400万人。《城堡冲突》在2013年推出至今运营已超过5年,然而报告期内该游戏的平均月流水依然超过1000万美元。

而智明星通旗下的《列王的纷争》 在2017年年末其总注册用户超过2.21亿,而付费用户数量达到32.21万,平均月流水2.46亿元,而该游戏2014年7月推出,截止2017年年报运营近三年半。

虽然指尖悦动的旗舰游戏《坦克前线》目前的年度收益还不错,但该游戏即使处于收益最好的2016年,与成熟的SLG游戏公司相比,还是相距甚远。

此外,智明星通和IGG在海外市场均有出色表现,甚至能够在欧美主流市场占据排行榜前列。而指尖悦动的游戏主要在国内发售,并没有全球化,更容易受到国内政策的影响。

截止9月6日收盘,指尖悦动总市值50亿港元,市盈率(TTM)18.9倍,而IGG总市值总市值121亿港元,市盈率只有8.7倍(TTM)。

指尖悦动能支撑比IGG更高的估值水平?或者说,如果以的IGG质素都拿不到15倍以上市盈率的话,指尖悦动又如何支撑呢?(JW)

本文作者:面包财经

免责声明:本文仅供信息分享,不构成对任何人的任何投资建议。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}