进入今年二季度之后,A股市场震荡走低,不少前期涨幅较大的白马股,尤其是中国具有产业优势的家电行业,龙头个股开始深度调整。

3月初至今,美的集团、格力电器跌幅超过20%,小天鹅A及老板电器的跌幅超过了30%。

苏泊尔()近期的股价也有所回调,但是从3月初至今,仍有超过10%的涨幅,在整个家电板块的表现相对坚挺。

苏泊尔的市场表现为什么会优于同行业公司?未来能继续“一枝独秀”吗?

行业增速换挡,苏泊尔暂时抗跌

行业股价下跌源于悲观的预期。

尽管家电行业龙头公司上半年营收利润仍然维持一定的增长,但增速明显回落。

财报数据显示,受家电市场整体增速下滑影响,2018年上半年,美的集团、格力电器、青岛海尔、小天鹅A及老板电器营收增速出现不同幅度下滑。

在行业整体低迷的情境之下,苏泊尔的营收增速有小幅增加,利润增速维持在20%以上,增速降幅不大。以下为根据公开数据整理的各公司业绩增速变化:

具体看一下苏泊尔今年上半年的业绩情况。

营收利润增速基本维持

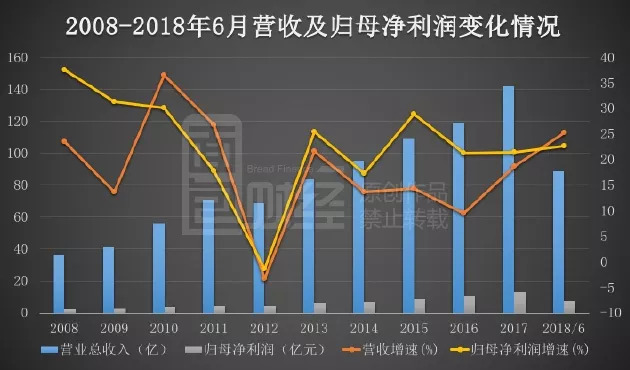

2018年8月30日苏泊尔发布了半年报业绩,中报显示,公司的总营收为88.49亿元,较去年同期增长25.27%;归母净利润为7.39亿元,与去年同期相比增长22.59%。

下图为根据历年年报整理的近十年营收与归母净利润情况:

在近十年的发展中,除2012年以外,苏泊尔均保持着营收与净利的双增长。2012年,公司业绩的突然下滑主要是由于央视曝光了苏泊尔压力锅等产品锰含量超标而导致的,随后2013年公司营收与净利润恢复增长。

近年来,苏泊尔营业总收入的同比增长速度基本保持在10%以上,归母净利润的增长速度在20%上下。

随着业绩持续增加,公司股价也是一路高涨,总市值由上市之初的十几亿增长至现如今的400多亿。

由炊具转向电器业务,内销成为主导

从收入的构成上来看,苏泊尔的收入主要来自于炊具和电器业务。

苏泊尔是做炊具起家,在后期的发展中才慢慢进入小家电行业,不过从目前的营收构成来看,电器业务已经成为苏泊尔的主要营收来源,且2010年之后公司的电器业务及电器的营收增速就一直高于炊具业务。

下图为根据历年年报整理的炊具与电器业务营收情况:

今年上半年,炊具和电器业务分别贡献的营业收入为28.3亿元和59.71亿元,与去年同期相比分别增长了21.91%和26.95%。其中,炊具在营业收入的占比从去年同期的32.86%下降至31.98%;电器在营收中的占比从去年同期的66.58%提升至67.47%。

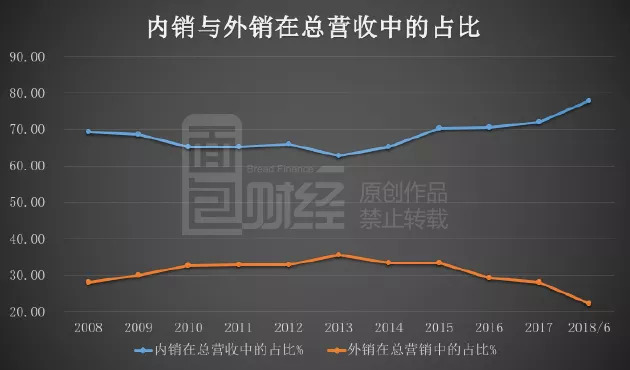

从销售区域上来看,苏泊尔主要以内销为主,近十年内销在营收中的占比均超过60%,截至2018年半年报内销在营业总收入中的占比已经高达77.73%。而外销占比自2013年之后出现了明显的下滑,由2013年的35.72%下降至2018年中报的22.27%。

下图为根据历年定期报告整理的内销外销营收占比情况:

但是,如果进一步拆解财务数据,会发现苏泊尔也面临行业共同的压力。比如在利润增长的同时,公司经营性净现金流出现下滑。

存货增加,经营性净现金流下滑

财报显示,2018年上半年,公司净利润7.39亿元,同比增加22.44%;经营性净现金流3.93亿元,同比下滑31.38%。

以下为根据公开数据绘制的公司净利润与经营性净现金流对比变化:

从历史数据来看,2017年之前,公司经营性净现金流随着利润额的增加而增加,且2014-2016年经营性净现金流高于净利润。不过,在2017年这一情况发生了转变,在利润增加的情况下,公司经营性净现金流出现了下滑,至2018上半年,公司经营性净现金流仍低于净利润。

从2018年中报里给的解释来看,公司经营性净现金流下滑主要系经营活动现金流出中的购买商品、接受劳务支付的现金增加所致。

翻查财报,2018年中报,公司账面上存货余额为19.09亿元,相比于上年同期增加了47.56%,存货周转率由2017年中报的3.23次下降至2018年中报的3.02次。

另一个问题在于估值,经过近期的调整之后,大部分龙头公司的市盈率和市净率均处于相对低位,大部分公司的市盈率位于20倍以下,格力甚至跌至个数。而苏泊尔的估值水平在行业中的排位明显上升。如下表所示(截至2018年9月4日):

行业普跌之下,苏泊尔能否继续一枝独秀维持当前的估值水平?(JW/YYL)

本文作者:面包财经

免责声明:本文仅供信息分享,不构成对任何人的任何投资建议。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}