2018年A股的这个行情,至今能够重仓浮盈超过50%基本上可以被划入“神仙”级别。

2018年以来,爱尔眼科()涨幅超过50%,跑赢了整个市场98%的个股,让此前定增入场的高瓴资本账面获利颇丰。以下为公司股价走势图:

2018年1月5日,高瓴资本斥资10.26亿元参与爱尔眼科定增,成本价27.6元/股。根据公开数据估算,高瓴入股爱尔眼科8个月之后,账面已浮盈超过7亿。

从过去四年的业绩来看,爱尔眼科营收与利润保持增长态势,利润增速在35%上下,成长性并不算低。但与当前公司80多倍的市盈率相比,这个增速也不算太高。

爱尔眼科为何走出“特立独行”的走势?核心也许在于独特的“蓄水池式并购”模式。甚至从某种意义上讲“并购”才是最核心的商业模式。

体外医院:爱尔眼科的蓄水池

爱尔眼科是一家连锁眼科医疗机构,主要从事各类眼科疾病诊疗、⼿术服务与医学验光配镜业务。于2009年上市之后,其营收与利润保持增长。

受“封刀门”事件影响,爱尔眼科2012年营收增速下滑至25.14%,再加上公司布局的次新医院还未进入盈利期,其归母净利润增速下滑至6.18%。2012年,爱尔眼科的股价走势也相当疲弱,全年跌幅超过30%。

随着“封刀门”影响消退,公司利润增速开始回升,加上股价下跌之后估值回落,爱尔眼科股价在随后两年重拾升势。2013及2014年,爱尔眼科股价年度涨幅分别为84.28%及32.79%。

连续两年的上涨,爱尔眼科估值水平节节攀升,2014年底市盈率已经达到60倍。而2014年,即便公司盈利增速回升,也只有38%,要长期支撑如此高的估值,显然相当乏力。

更为重要的是,当时开设新医院的速度也较为缓慢,2009-2013年,爱尔平均每年新增医院数量仅为6家。即便能提升开设医院的速度,让新医院立刻带来利润大幅增长也不现实:新开设的医院初期往往会出现亏损,业务经营成熟之后才能贡献利润。如果上市公司大规模开设医院,初期势必会拉低整个公司利润增速,甚至出现负增长。

转折点发生的在2014年。

2014年,爱尔眼科“创新性”的推出了“合伙人计划”:公司核心人才作为合伙人股东与公司共同投资设立新医院,在新医院达到一定盈利水平后,公司收购合伙人持有的医院股权,纳入上市公司。

与之配套,公司还设立了爱尔东方合伙并购基金等专职投资眼科医院的并购基金,借力产业基金实现外延式扩张。

“合伙人计划”以及“并购基金”推出之后,爱尔眼科体内外新增医院数量明显增加。根据公开数据,2014-2016年,每年新增医院数量(体内+体外)年均达36家。

这些体外医院拓宽了市场对于爱尔眼科的预期,收购医院并表也让公司业绩进一步增加。

外延扩张:经营规模扩大 利润增四成

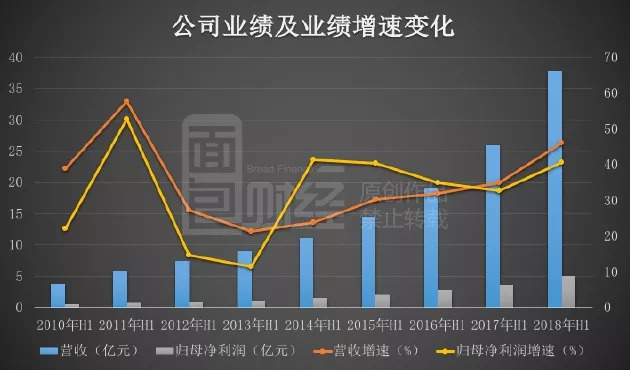

最新的财报显示:2018年上半年,爱尔眼科营收37.80亿元,同比增加45.94%;归母净利润5.09亿元,同比增加40.61%。无论是营收增速还是利润增速,相比于去年同期均明显提升。

以下为根据公开数据绘制的公司营收及利润变化:

如此高速增长的业绩,除了内生性的增长之外,有相当一部分受并购公司并表的影响。

2017年下半年,公司完成对欧洲眼科连锁机构ClínicaBaviera,S.A 96.83%股份的要约收购,并于8月底开始并表。

根据公司2018年中报,ClínicaBaviera,S.A今年上半年净利润约0.54亿元。而上年同期,这家公司还没有并表。若剔除这家公司并表的的影响,爱尔眼科今年上半年的业绩增速将不到30%,低于去年同期。

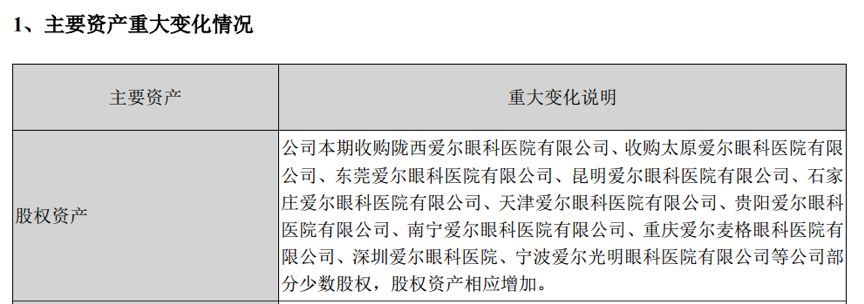

另外,爱尔眼科还在今年上半年收购了10多家医院的少数股东权益,以下为2018年中报里的截图:

中报没有披露详细的数据,尚不清楚这一部分对整体利润的影响有多大。若已经并表的公司(非100%控股)盈利能力较好,收购其少数股东权益可增加集团的盈利水平。

股价上涨,高管减持:暂时的“四赢”局面

不过,在股价大幅上涨之后,公司高管开始频繁减持手中股权,尤其是2018年7月公司股价创下历史新高前后。

根据交易所公开披露的数据计算,2017年9月初以来,公司高管及其关联人合计减持2288.31万股,减持股份参考市值约6.6亿元。其中,2018年6月29日至2018年7月24日,公司四位高管及其关联人合计减持1230.88万股,减持股份参考市值约4.09亿元。

以下为交易所披露的上市公司董监高及相关人员持股变动情况:

到目前为止,不管是对于公司高管、高瓴资本、被收购医院“合伙人”,或是早期跟风上车的小散们来说,还是“四赢”的局面,各方都有账面上的收益。

但是,依赖持续并购获得成长性是有命门的,比如说,商誉。

并购的命门:21亿商誉

随着部分体外医院纳入上市公司体系,以及海外并购的推进,爱尔眼科账面上积累的商誉变多。

2017年上半年,公司以5.8亿元收购9家体外医院,合并形成商誉约4.6亿元;以1.24亿元收购美国AWHealthcareManagement,LLC 75%股权,合并形成商誉约1.03亿元。

2017年下半年,公司以约12.73亿元收购欧洲眼科连锁机构ClínicaBaviera,S.A 96.83%股份,合并产生商誉约11.18亿元。

截止2017年底,公司账面商誉余额约21.22亿元,相比于2016年底增加了16.74亿元。

高速增长的业绩是支撑爱尔眼科股价上涨的原动力,不管是内生性的增长,还是外延式的并购,要点在于高速增长的业绩是否可持续。

熟悉财务的人应该知道,并购是把双刃剑,一方面能较为快速的提升利润,但一旦并购公司业绩不达预期,计提大额商誉减值,会成为利润的大杀器。(YYL)

本文作者:面包财经

免责声明:本文仅供信息分享,不构成对任何人的任何投资建议。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}