零食第一股来伊份()2018年半年报显示:公司上半年的营业收入近20亿,不仅是上市后半年度营收最多的一年,而且较去年同期增长11.17%。但是在营收稳步增长的同时,归母净利润却遭到腰斩,同比下降57.26%,扣非净利润更是同比大幅下降99.42%。

过去一年多,来伊份的股价也出现了大幅下滑。自2016年10月12日上市后,其股价曾一路冲到57.41元,总市值也一度高达181.7亿元。但随后进入漫长的下跌通道,总市值大幅下降超过75%,截至2018年8月29日,来伊份的总市值仅剩41.7亿元,与峰值相比蒸发约140亿元。

利润被什么吃掉了?

增收不增利,扣非净利润仅44万

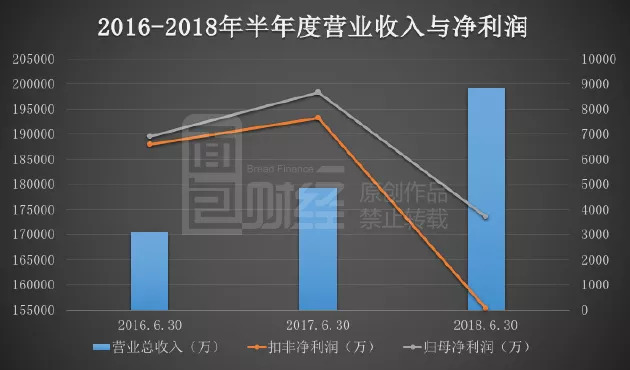

中报显示:来伊份今年上半年营收19.93亿元,归母净利润3701.37万元,较去年同期相比下降了57.26%。更加让人意外的是,上半年公司的扣非后净利润仅有44.14万元,同比下降99.42%。

除此之外,本次报告期内来伊份的经营性现金流净额也呈净流出状态,截至2018年6月底经营性现金流净流出3754.74万元,与去年同去相比下降了212.73%。

来伊份的营收大幅增长,净利润却突降,现金流也呈净流出,问题出在了哪里呢?

线下门店重启扩张,费用率上升

根据来伊份的半年报,公司对于净利润下降以及现金流净流出的解释为:电商业务的低毛利拉低了综合毛利率以及线下大规模扩张导致费用高企。

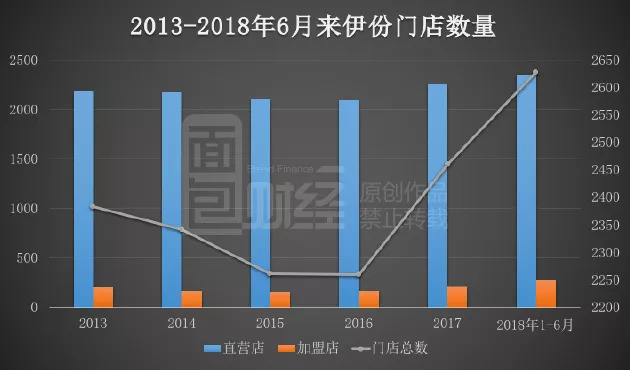

那么来伊份目前的门店数量和费用情况到底如何呢? 以下是通过来伊份的定期报告所整理的直营和加盟门店数:

从上图数据来看,2013-2016年上市之前,来伊份的总门店数处于缩减状态,由2013年的2384家缩减至2016年2260家。

但从2017年开始,门店总数重新恢复增长,尤其是加盟店的增速较为明显。截至2018年6月30日,来伊份的总门店数达2628家,其中直营门店总数为2352家,较2017年同期增长275家;加盟店共276家,较去年同期新增94家。

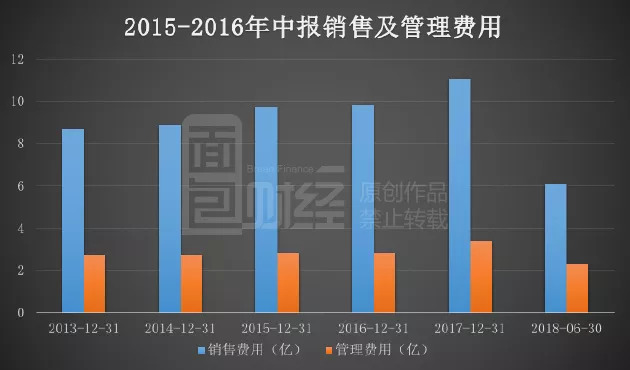

由于门店数量的增长,公司在费用方面与去年同期相比出现了大幅度的上升,尤其是销售费用和管理费用。以下是根据公开数据绘制的公司销售及管理费用变化情况:

根据上图可以看出,公司的销售及管理费在2017年开始明显增长,这与来伊份开始进行门店扩张的时间相一致。

截至2018年6月底,中报显示来伊份的销售费用为6.1亿元,较去年同期上涨12.54%,销售费用在营收中的占比达到30.61%;管理费用2.31亿元,与去年同期相比增长了45.06%,而管理费用在营收中的占比由去年同期的8.87%增加至11.59%。

上市后门店的快速扩张或许可以增加市场占有率,带来稳定的营收,但费用开支的增加也让公司的短期利润承压。

应收账款计提坏账准备吞噬利润

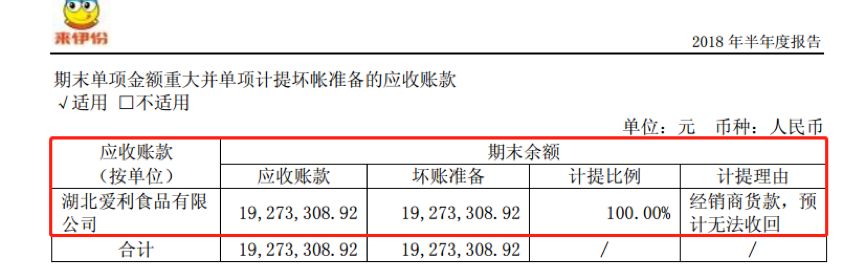

继续翻看来伊份的半年报,公司在上半年全额计提了一笔近2000万的应收账款坏账准备。对于中报归母净利润仅有3701.37万元的来伊份来说,这个金额并不是个小数目。

2018年半年报显示,来伊份对湖北爱利食品有限公司(以下简称“湖北爱利”)计提了一笔高达1927.33万元的坏账准备,而计提的理由是:“经销商货款,预计无法收回”。

可转债被否

除了上半年惨淡的业绩外,雪上加霜的是公司的可转债计划被否。

2017年11月28日,来伊份发布了关于公开发行A股可转换公司债券的预案公告。公告称公司拟发行可转债募集不超过7.3亿元资金,用于连锁经营网络新零售升级和信息管理系统升级两个项目。

四个月后,来伊份在2018年3月28日的可转债预案公告中,将募集总金额降低至5.36亿元,但用途并未发生改变。

然而,公司却在8月3日收到了证监会下发的《关于请做好相关项目发审委会议准备工作的函》,对公司的经营效益下降、毛利率下降、净资产收益水平大幅下降等多个方面提出了8个问题。

随后,8月6日来伊份对证监会提出的问题进行了回复,但根据证监会官网显示,来伊份的可转债计划还是未能通过。

作为A股的“零食第一股”,来伊份IPO初期受到投资者热捧,持续增长的营收也显示出产品在某种程度上也受到投资者的青睐。

但问题是,增收不增利的局面怎么破?(JW)

本文作者:面包财经

免责声明:本文仅供信息分享,不构成对任何人的任何投资建议。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}