“二师兄”总能折腾出来大事。

先是“非洲猪瘟”引起了不小的骚动,国内最大的肉类加工企业双汇发展()股价在8月16日跌停,至今尚未收复失地。

8月17日双汇发布公告称,8月14日一生猪供应商在接收检验检疫时,被确认为非洲猪瘟疫情。公司人员于8月16日接到郑州市人民政府《疫区封锁令》,将下属公司郑州双汇食品有限公司屠宰厂划定为疫点并实施封锁,封锁时间为6周。

受此影响,温氏股份()、牧原股份()等均受到波及,股价低迷。

随后,温氏和牧原分别于8月20日和21日发出应对疫情的公告,表明公司目前并未受到疫情的影响。

之前,不少卖方分析师已经发布了看多养猪巨头们的研报,其中核心的理由是,龙头公司实力强劲,有助于在猪周期底部抢占市场份额,提高市场集中度,一旦猪周期逆转进入上行周期将获得更多收益。

突然爆出的疫情信息确实出乎市场的预料,所谓黑天鹅原本就是事先无法预料的突然事件。

疫情究竟会不会波及到养猪大户?外人还很难下定论,上市公司的公告言辞也相当谨慎。

这个事情先不谈,只说说几家公司的中报表现以及影响利润的一些核心要素。即便是没有疫情,养猪巨头们的好日子很快就会来吗?

在新的形势下,未必。苦日子可能会更长一些。

具体来看看这两家公司的业绩情况。

增收不增利,归母净利润大幅下滑

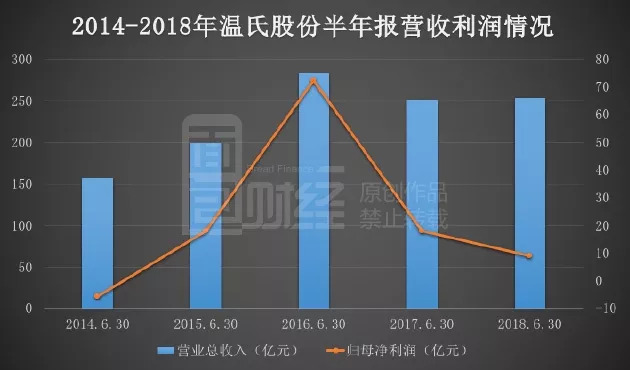

先看温氏股份。

财报显示:2018年上半年,温氏股份营收约253.17亿元,同比增加0.77%;归母净利润约9.17亿元,同比下滑49.32%。

以下为根据公开数据绘制的公司近年业绩情况:

总体来看,温氏股份营收在2016年中报达到峰值之后开始走低,归母净利润自2017年中报便开始下滑,今年上半年利润进一步腰斩。

再来看看牧原股份的半年报情况。

2018年上半年,牧原股份营收约55.13亿元,同比增加30.31%;归母净利润亏损约0.79亿元,同比下滑106.55%。以下为根据公开数据绘制的公司近年业绩情况:

总体来看,牧原股份2014年-2018年半年报的营业总收入一直处于增长状态,但归母净利润在2018年半年报明显下滑,甚至出现了亏损。

今年上半年,牧原与温氏营收均有所增加,利润却大幅下滑,为什么会出现这种现象?

猪价走低 毛利率下挫

养猪大户的业绩与猪周期息息相关。

根据牧原股份半年报,2018年上半年,全国生猪价格呈现前高后低走势,相比去年同期出现明显下降。春节前猪价总体保持在14元/千克以上,春节后出现明显下滑;3-5月份猪价持续低迷; 6月份有所反弹。上半年全国出栏肉猪平均价格为12.38元,比去年同期下降23.51%。

以下为牧原股份中报披露的全国活猪均价变化:

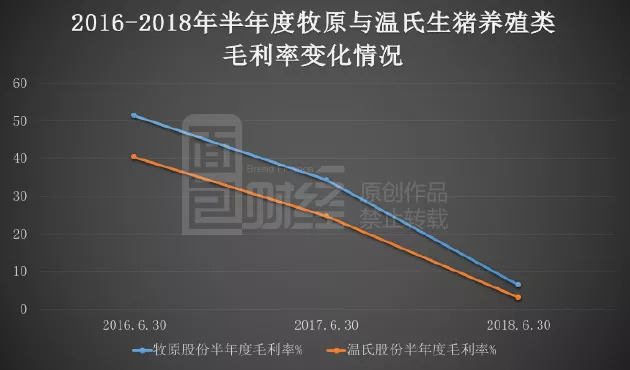

受猪价下跌影响,温氏与牧原毛利率均出现明显下滑。

从半年报来看,牧原股份和温氏股份这两个国内的生猪养殖大户,生猪养殖毛利率近年来在快速下降中。以下为根据公开数据绘制的公司生猪养殖类毛利率变化情况:

截至2018年半年报,温氏股份肉猪类养殖的毛利率仅有3.18%,较2017年同期的24.65%相比,毛利率下降21.47%;牧原股份的生猪养殖毛利率也只有6.32%,较2017年同期的毛利率34.34%相比,降幅达到28.02%。

尽管,在猪价下跌过程中,两家公司的生猪销售量均在增长,但仍然难以抵消猪价下跌的影响。公开信息显示:今年上半年,温氏股份的商品猪销售为1035.64万头,同比增长了15.44%;牧原股份的生猪销售量为474.4万头,相比去年同期增长了60.74%。

翻看两家公司财报和销售量,卖方分析师们的逻辑确实是有一定道理的:当猪肉价格下行时,巨头们凭借规模化养殖、技术能力、雄厚的资金实力的确在抢占更多市场份额。只要不在周期底部倒下,待到春花烂漫时,确实能笑到最后。

但是这次有一个巨大的变量正在产生影响:贸易战背景下的上游原材料价格变化。

黄豆关税增加 成本是否会上升?

一个关键的因素是大豆。

在温氏和牧原的半年报中,两家公司都不约而同的提到了原材料或饲料的价格波动,会对公司的主营业务成本、净利润产生较大的影响。而温氏与牧原不仅有自己的饲料加工厂,其生产饲料的小麦、玉米、豆粕等原材料又在营业成本中占比较高。

根据平安证券的研报显示,生猪饲料中,玉米、小麦是能量原料,占到饲料成本的60%以上,而豆粕则是生猪饲料中主要的蛋白质来源。小麦和玉米的用量可以根据当年两者价格的波动进行替代,已达到规避单一能源原料带来的成本波动。

例如:2011-2012年,小麦的平均价格比玉米低100-200元/吨,因此公司能源原料中小麦占93%;2015年后,玉米价格大幅下降后,小麦和玉米的配比也进行了相应的调整,玉米占能量原料的比例提升至81%。

然而,豆粕是最为主要的蛋白质来源,替代品较少。牧原股份也在2018年半年报中表示,公司过去几年小麦、玉米、次粉和豆粕等主要原材料成本合计占营业成本的比例在60%左右,因此,上述大宗农产品价格波动对公司的主营业务成本、净利润均会产生较大影响。

豆粕是大豆提取豆油后得到的一种副产品,而目前我国大豆消费以进口大豆为绝对主导,占比约在90%左右。根据海关总署的数据,2017年国内进口大豆约9600万吨,其中进口自美国的大豆占总进口量的34%,美国是我国第二大豆进口国。

不久前国家相关部门发布了对原产于美国的部分进口商品加征关税的公告,决定对原产于美国的14类106项商品加征25%的关税,其中就包括黄豆。而此前我国对于美国黄豆的进口关税仅为3%。

根据农业部数据,2017年下半年,豆粕现货价格开始走高,在今年上半年大幅波动之后,于2018年6月明显上扬,豆粕现货价格由6月低点时的2933.64元/吨增加至目前的3285.29元/吨,增加了12%。

以下为根据公开数据绘制的豆粕现货价格走势:

虽然大豆的价格短期内出现了快速的上涨,但长期来看总体价格并不算太高。而黄豆关税增加的时间也不长,此前刷屏的与关税赛跑的狂奔大豆船在海上漂泊一个月之后终于卸货,关税对黄豆的影响或许才刚刚开始。

未来,如果大豆的价格大幅上涨,对于大豆的下游养猪大户来说,或许会增加成本端的压力。巨头们也许可以通过各种方式来降低采购成本。但是,不得不承认,这个不期而至的成本端因素是过往猪周期中所没有的。(JW/YYL)

本文作者:面包财经

免责声明:本文仅供信息分享,不构成对任何人的任何投资建议。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}