2018年8月14日,大名鼎鼎的蔚来汽车正式向美国证券交易委员会(SEC)递交了IPO招股书,申请在纽交所上市,计划最多融资18亿美元。

相关资料显示,本次蔚来汽车IPO的承销商包括:摩根士丹利、高盛、美银美林、德银证券、花旗、瑞信证券和瑞银证券等,阵容可谓豪华。

从招股书来看,目前公司的持股比例为:创始人李斌持股 17.2%,腾讯持股 15.2%,高瓴资本持股 7.5%, Padmasree Warrior 持股 1.4%,车和家创始人李想持股 1.7%,股东背景也相当亮眼。

随着招股书的披露,蔚来汽车的主要财务指标也为外界所知悉:过去两年半,累计亏损金额超过百亿人民币。

造车确实是件烧钱的事情,百亿亏损金额虽巨,但如果在巨额亏损之后,真的能掌握核心技术,打造出有竞争力的产品,暂时性的亏损也未必不能接受。

那么,蔚来汽车巨额的开支都花在哪里了呢?是否真的形成了自己的核心竞争力?钱烧的有没有价值?

先速览一下蔚来汽车整体的财务状况。

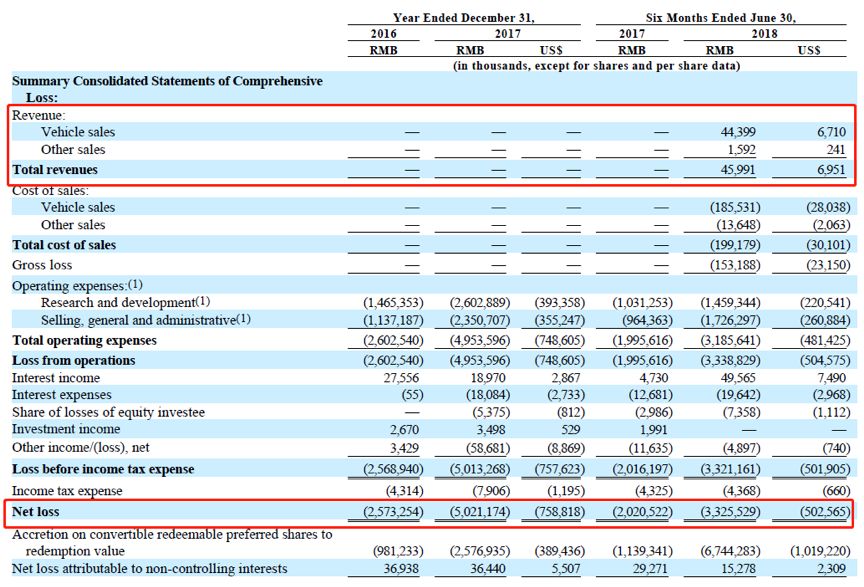

今年上半年开始创收,两年半亏损超百亿

招股说明书显示:截至2018年6月30日的6个月,蔚来汽车的总营收4599.1万元,在扣除各项成本及损失后,整体净亏损为33.26亿元。计入可转换可赎回优先股的增值67.44亿元后,蔚来汽车的归属普通股东净利润亏损高达100.55亿元。

从招股书中还可以看到:蔚来汽车在2018年之前并未产生任何销售收入,一直处于净亏损的状态。2016年和2017年的整体净亏损分别为25.73亿人民币和50.21亿人民币,若计入可转换可赎回优先股因素,归属普通股东净利润分别为亏损35.18亿元和75.62亿元。

也就是说,不计入可转换可赎回优先股因素,近两年半的时间里蔚来汽车整体净亏损累计高达109.2亿元。

那么蔚来汽车目前的汽车生产情况又如何呢?

6月份承诺交付未完成,产能是否跟的上?

目前,蔚来汽车已与江淮汽车集团有限公司合肥工厂签订了5年的生产ES8的协议。根据招股书显示截至2018年7月31日,蔚来ES8的订单数量超过1.7万辆,其中1.2万辆已经缴纳了预定金。

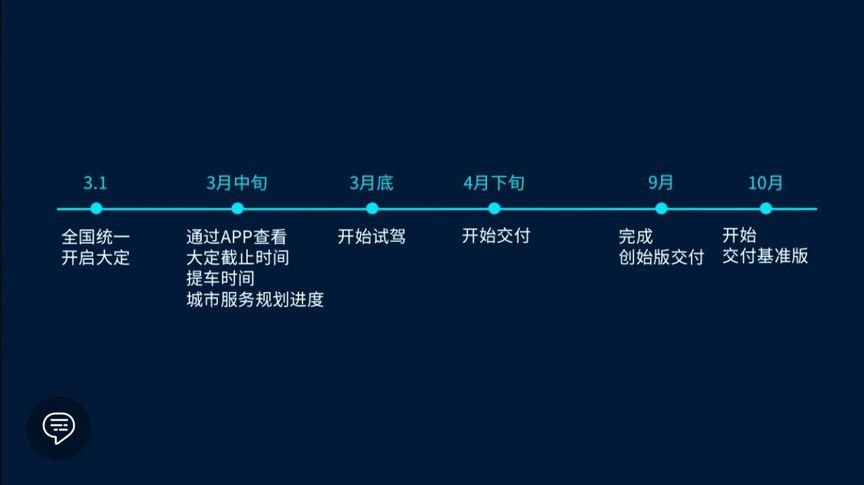

然而,根据蔚来汽车APP上的“来蔚来做客”官方活动视频中李斌的演讲,原先将交付时间定于4月下旬,不过后来推迟了交付时间,视频截图如下:

蔚来汽车将首批550号客户的交付限期定于6月28日。不过,截至招股说明书发布,公司交付的汽车仅481辆。当然,新能源汽车行业的交付问题一直都存在,并不就此来苛责蔚来汽车——最近风波不断的特斯拉自上市起就一直为产能问题所困扰。

此外,根据招股书显示蔚来汽车从2018年4月10日起,在开始生产的头36个月,如果江淮合肥工厂发生任何相应的经营损失,将由蔚来汽车对其承担经营损失。

截至2018年6月30日,蔚来汽车已向江淮汽车支付共计1亿元人民币,其中包括6510万的损失赔偿和3季度3490万元的预付款,截图如下:

除了ES8系列,公司还计划与江淮汽车签订初步的ES6生产计划,希望可以在2018年年底推出,并在2019年上半年开始交付。虽然蔚来汽车在不断的研发新车,但产能问题应该是公司目前面临的首要问题。

说完了蔚来汽车的产能,我们再来看看蔚来的资金状况。

三年多融资超270亿,经营费用持续增长

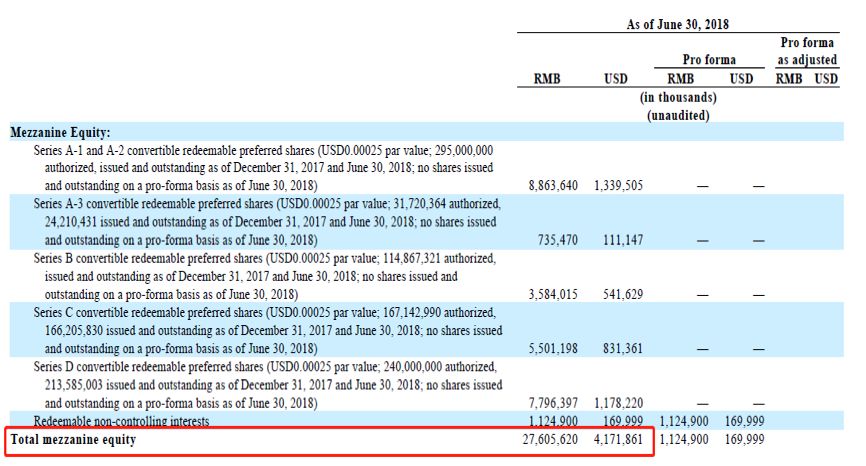

根据招股说明书,截至2018年6月30日蔚来汽车通过发行优先股共计获得融资41.72亿美元,折合人民币约276.06亿元,截图如下:

2015年至今的3年多时间里,蔚来汽车获得了超过270多亿元的融资,这对于一个成立不久的研发制造企业来说并不是一个小数目,然而面对高额的研发和运营费用来说,270亿似乎显得有点“不够用”了。

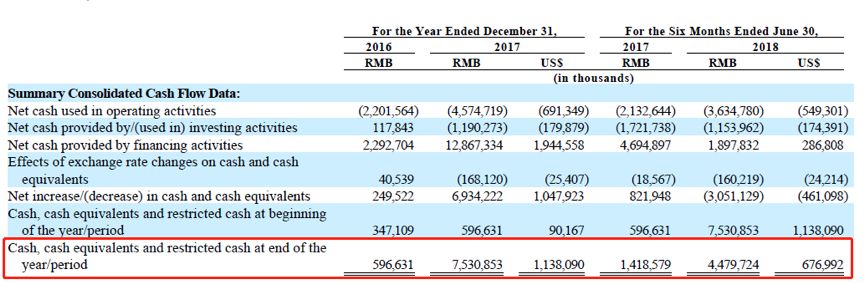

截至2018年6月底,蔚来汽车账上现金和现金等价物仅为44.8亿元,较2017年年底的75.31亿元,减少近30亿。如此来看,蔚来汽车花钱的速度确实相当可观。

翻查招股书,我们可以看到,蔚来汽车近两年激增的经营费用是现金消耗的一大主力:2016年、2017年、2018年上半年,经营费用分别为26.03亿、49.54亿、31.86亿。2018年上半年经营费用增速为59.62%。具体来看,经营费用由两部分组成——研发费用和销售管理费用。

2016、2017年蔚来汽车的研发费用分别为14.65亿元和26.03亿元,2018年上半年的研发费用为14.59亿元。过去两个半财年研发费用合计55.27亿元。

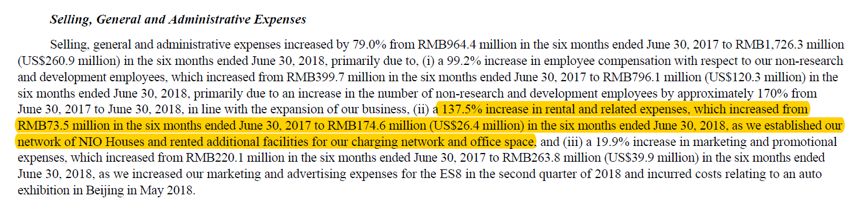

销售和管理费用也是一项相当庞大的开支。招股书显示:2016至2018年6月的两个半财年,销售和管理费用分别为11.37亿、23.51亿和17.26亿元,合计约52.14亿元。其中员工费用、营销费用、服务费用和租金费用占比最高,今年上半年占销售和管理费用比重分别为46.1%、15.3%、10.8%和10.1%。

作为一家新成立的新能源汽车公司,在研发上巨额投入在情理之中。但是,如招股书所披露,截止当前蔚来汽车已经交付的订单数量微乎其微,2016年和2017年也没有产生营收,其余的钱到底花到了什么地方?

进一步翻查招股书,发现蔚来汽车正耗费巨资兴建“蔚来中心”,这些位于热门城市核心地段的“昂贵”展厅,正在消耗公司宝贵的现金,至于以后是否能够创造出相应的价值,目前尚未可知。

位于市中心的展示厅,“壕”选址能否持续?

根据招股书,蔚来汽车通过自己的销售网络来销售汽车,销售的渠道包括NIO House(即蔚来中心)和移动应用程序等。而NIO House不仅仅是蔚来汽车的展示厅,也是公司为用户提供多种社交功能的俱乐部会所。

建造并维持蔚来中心的运营,对于还未盈利的蔚来汽车来说又是一笔不小的花费。

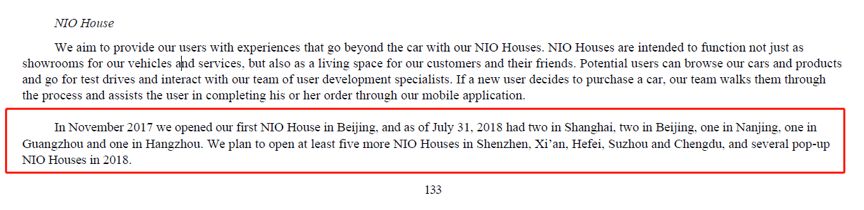

2017年11月,蔚来汽车在北京东长安街1号的东方广场开设了第一家NIO House。截至2018年7月31日,蔚来已经在北京、上海、广州、南京、杭州等6个城市开设了8家NIO House,几乎每一家蔚来中心的选址都处于该城市的中心或地标位置。比如北京王府井东方新天地、上海兴业太古汇、上海陆家嘴、杭州西湖等,以下为官网截图:

然而根据招股书显示:蔚来汽车2018前6个月的租金及相关费用相较于2017年前6个月上涨了137.5%,由7350万元增长至1.75亿元,增长的一个主要原因就是蔚来中心的开设。

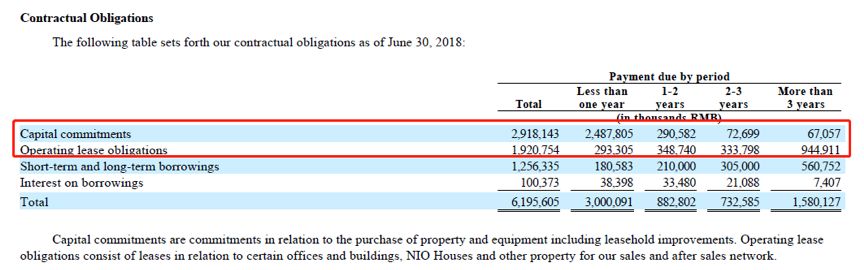

而在未来,公司还将花费资金用于对租赁房屋进行改进,根据招股书披露的合同义务,截至2018年6月末,包括租赁改进在内的资本承付款为29.18亿元,租赁义务为19.21亿元。这些开支都不算小,截图如下:

蔚来汽车还表示“We plan to open at least five more NIO Houses in Shenzhen, Xi’an, Hefei, Suzhou and Chengdu, and several popup NIO Houses in 2018. ”翻译过来的大致意思为:公司还将计划2018年在深圳、西安、合肥、苏州、成都再开至少五家蔚来中心。

然而,对于选址偏爱城市中心位置的蔚来中心,之后无论是租金、装修花费还是运营成本都将是一笔不小的投资。

就公司目前的情况来看,蔚来中心、服务网点、充电桩、造车厂这每一项的建设都将花费巨额的资金。而根据当前的新车交付进度,销售新车的盈利相较研发和营运成本来说显得有点杯水车薪。

造车的确是一门很烧钱的生意,但蔚来汽车的雄心壮志依然征服了前几轮的投资者。但问题是,这些钱花的真那么有效率?

烧钱容易,赚钱不易,比豪华展厅更重要的是扎扎实实的现金流。(JW)

本文作者:面包财经

免责声明:本文仅供信息分享,不构成对任何人的任何投资建议。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}