面包财经此前解读过不少中资银行的财报,对于国内银行经营情况介绍的较多。今天,我们把视线放到境外,看看境外银行是怎样的。

上周,港股著名“大笨象”汇丰控股()披露了中期业绩。看代码,就能知道汇丰控股在港股的地位。目前,汇丰控股总市值约1.47万亿港元,今年1月份市值一度重回1.7万亿港元的历史高位,是恒指的“定海神针”之一。

即便是被称作“大笨象”,汇控在过去两年多股价也已经上涨了近80%。这对于差不多体量的银行来说,算是可观的涨幅。

先来了解下汇控的百年历史。

百年历史万亿市值,“大象”汇控是如何炼成的?

汇丰控股,英文缩写HSBC,全称为Hongkong and Shanghai Banking Corporation,旗下两家知名银行分别是汇丰银行和恒生银行。前者是以亚洲业务为主的全球性银行,后者是以香港业务为主的商业银行。

1865年3月,汇丰银行在香港开业,4月在上海开业,至今已有153年的历史。简称中H指的是香港,S指的是上海。

汇控的创始人是Thomas Sutherland,彼时是香港半岛东方蒸汽导航公司的主管。Thomas创立汇丰银行的初衷是为了满足当时中国沿海商业团体的需求。香港作为转口港,商业保持很快的增长,但商业交易大部分却仍由欧洲的贸易公司来处理,而不是银行。

在成立第二年,香港外资银行业遭到挤兑风波,汇丰银行在当时通过维持交易汇票的兑付,渡过金融危机,并从此在行业建立了声誉。

此后,以香港和上海为中心,业务向亚洲其他国家和欧洲拓展,正式走上国际银行的发展道路。

在有了自己的汇丰银行这一品牌后,1965年当恒生银行()遇上中资银行业危机时,汇控出手收购。尽管汇控持有大部分股份,但恒生银行仍独立于汇丰银行,以自己的品牌进行经营。目前,汇控通过全资附属公司汇丰银行持有恒生银行62.14%的股份。

目前,汇控的经营网络所覆盖的国家或地区占全球生产总值约90%。虽然汇控的总部在英国伦敦,但是近十年来一直重提重镇亚洲的经营策略,意图抓住亚洲市场快速增长的机会。2018年上半年,汇控来自亚洲的除税前利润为93.8亿美元,占整体除税前利润的87.6%。

汇控起家于香港,其实香港才是关键,汇丰银行是香港三大发钞行之一,在香港资本市场的地位无需多言。面包财经去年曾撰文对九龙仓和会德丰进行过分析,读者可以点击《5000亿资产大腾挪:李嘉诚之后,又一个香港大佬开始世纪重组》重温。

在20世纪70年代的这场著名的九龙仓争夺战中,汇控就起到了关键的作用,不仅助力船王包玉刚成功入主九龙仓,也为日后与李嘉诚关于和记黄埔的交易做了铺垫。

悠久的历史和强大的品牌影响力之外,次贷危机后汇控的大手笔分红和回购可能更是其市值重回历史高位的重要因素。

大蓝筹的股价助推术:十年7500亿港元回购分红

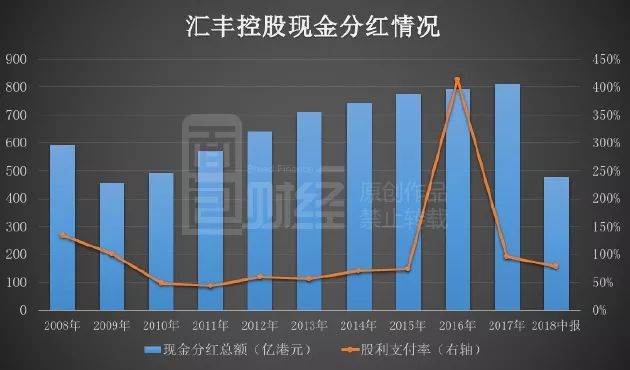

直接看现金分红情况:

2008年至2018年中报,汇丰控股累计净利润为9324.07亿港元,期间累计现金分红7071.79亿港元,现金派息率高达75.84%。而汇控的总市值在2008年金融危机后曾一度跌至5000亿港元以下。

除了每年基本超过50%的现金派息率,汇控近年来也在不断回购自家股票。

根据最新中报披露,2018年5月份汇丰宣布回购20亿美元股份,截至6月底,两个月时间不到,已经完成了10亿美元的回购并已注销。再早之前,2011年至2017年,汇控共回购了55亿美元。也就是说,从2011年至2018年6月底,汇控共计回购了65亿美元股票,折合港元约510亿。

近十年来,汇控通过分红和回购至少回报了股东7500亿港元。仅看分红,其超过50%的现金派息率就已经远超全球大部分银行。

对于像汇控这种历史悠久的大蓝筹公司,稍具规模的股票基金多少都会做些配置,而资本市场对其的分析也已经非常充分。一般来说,短期的业绩很难真正说明问题,不过我们可以通过最新的中报业绩,对汇控的经营情况有个大致的了解。

业绩速读:营收利润保持微增,亚洲业务增势迅猛

根据中报,今年上半年,汇控营收为273亿美元,同比增长4%,归母净利润为71.73亿美元,同比增长2.49%。下图为汇控的营收和利润情况:

可以看到,汇控的总营收自次贷危机后基本上呈下降走势:从2008年上半年的394.75亿美元减少到2018年上半年的272.87亿美元,减少了三成。利息净收入占比总营收已常年稳定在50%左右,其余的收入主要就是手续费及佣金、交易、保费等。

虽然营收仍不及十年前,但是目前净利润已与十年前接近:2018年上半年的净利润为71.73亿美元,与2008年上半年净利润77.22亿美元相近,但距离2007年的净利润高点108.95亿美元还有距离。在利润的贡献上,亚洲地区是主力:2018年上半年亚洲地区除税前利润93.8亿美元,同比增长22.94%。

从整体业绩情况来看,汇控尚未恢复到次贷危机前的高位,但股价和市值都已经回到历史高位,这在一定程度上凸显了分红和回购对重振股价的重要性。

具体来看,汇控将营收主要分为5个部分,各自贡献的税前利润比例如下:

零售银行及财富管理、工商金融、环球银行及资本市场这三块业务贡献的税前利润占比相差不大,基本都在30%左右,为汇控最重要的三个业务组成。

其中,零售银行及财富管理包括为个人客户提供财务管理、购置物业、储蓄、投资和保险业务;工商金融指的是对公业务;环球银行及资本市场是指提供各种金融服务和产品,包括融资、顾问、交易等服务;环球私人银行指的是协助资产丰厚人士及家族管理财富。

值得注意的是,次贷危机后汇控的ROE基本保持在8%左右,2018年上半年的年化ROE为8.7%,同比减少0.1个百分点。这一ROE水平放在全球银行业中都不算高。其中一个主要原因是汇控自次贷危机后在全球范围内进行了多次并购重组,一定程度上拉低了ROE。

不过,汇控持股62%的恒生银行,其股价走势和ROE情况都表现更出色。

恒生银行:9年股价涨幅近4 倍,远超母公司

先看恒生银行的股价走势图:

恒生银行的复权股价从2009年3月初约42.4港元涨到目前的209.8港元,近9年时间股价涨幅达390%,接近4倍,远高于同期汇控约280%的涨幅。

这与恒生银行的业绩相关:

可以看到,恒生银行的营收在自次贷危机后开始恢复增长,2017年营业总收入为500.76亿港元,同比增长13.47%,今年上半年营业总收入为295.95亿港元,同比增长15%。净利润波动较大,不过近年来也恢复增长之势:2018年上半年净利润为126.47亿港元,同比增长29%,增幅远大于母公司汇控。

根据财报披露,上半年恒生银行的平均年化ROE达到17.4%,同比提升2.8个百分点,已恢复至2013年左右的水平,虽然与更早之前动辄22%以上的ROE尚有差距,但这一ROE目前在全球银行业都处在较高水平。

银行业是一个受到高度监管的行业,各国政府、金融监管部门、国际金融监管协议等都在紧盯银行业,尤其是次贷危机后。每一次的金融危机,对于银行都是一次历练。不管最后是破产重组还是政府救助,存活下来的大多是大而不倒的大型银行。

这还不是重点。对于股东来说,当企业的经营进入成熟期,大手笔的回购和分红可能才更重要。(CBB)

本文作者:面包财经

免责声明:本文仅供信息分享,不构成对任何人的任何投资建议。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}