当A股在2800点以下挣扎,CDR首单难产之际,隔壁港股正在经历一波上市潮,主角是新经济。

在这股大潮中,2018年6月份向联交所提交上市申请的五谷磨房主营健康食品,规模不算大,甚至也不属于新经济板块。

原本这样的小公司并没能引起面包君太多的注意,但翻看聆讯资料集后,高达76%的毛利率,让面包君不得不对这家公司“另眼相看”。

这个是一个相当高的毛利率水平。之前,我们梳理过沪港深三市的食品类(不含酒类)上市公司的毛利率,五谷磨房的毛利率在沪港深三市中居然是最高的,甚至远高于保健品。

事出反常值得关注。面对这样的公司,有必要研究一番,看是不是真的有投资价值。

毛利率76%,高到没有朋友?

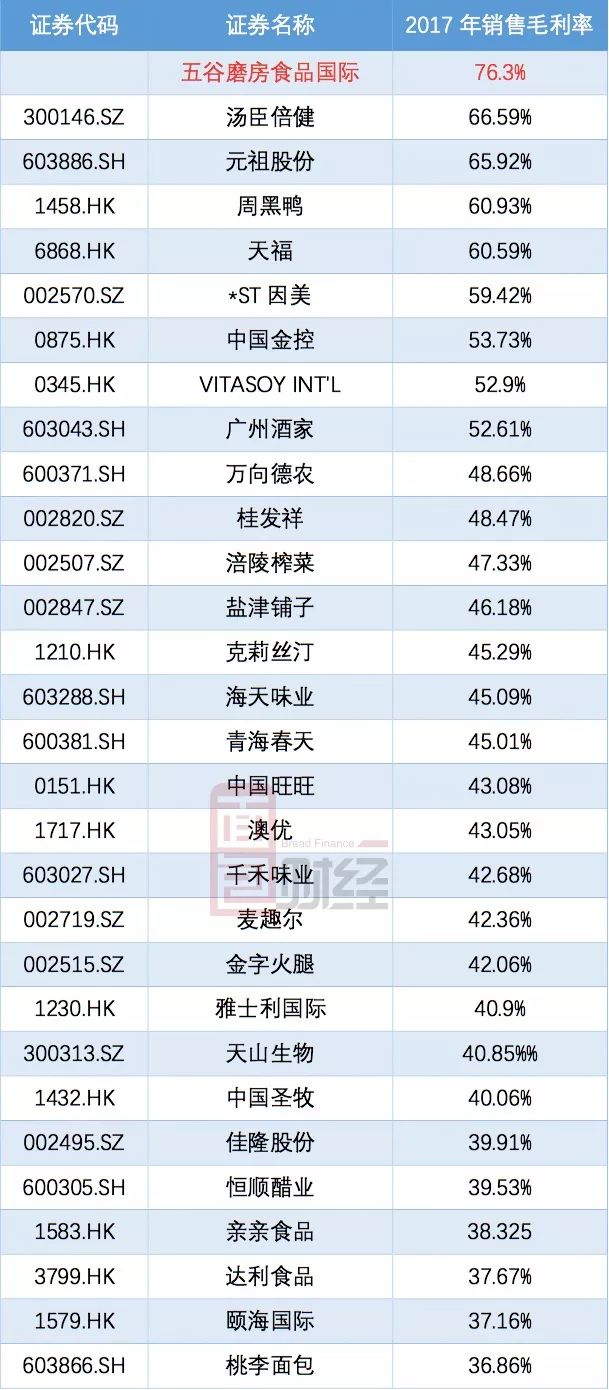

五谷磨房的毛利率到底有多高呢?我们直接来看图,但由于五谷磨房属于健康食品行业,该细分行业暂时没有可比公司,所以根据Wind的食品行业分类,我们列举了一些有参考意义的公司(其中包括保健食品、休闲食品等上市公司)做一个大致的比较:

以上是沪港深三市食品行业可比公司毛利率排在前30位的上市公司,不难看出五谷磨房的毛利率在这些公司中遥遥领先。同在港股上市的周黑鸭其2017年的销售毛利率已经位居行业前列,但也只有60.93%。而在A股上市,主营保健品的汤臣倍健,其销售毛利率也不过66.59%,也比五谷磨房低接近10个百分点。要知道,一般来说做保健品的毛利率都是比较高的。

为什么会有这么高的毛利率呢?五谷磨房的产品是不是有很高的技术含量?虽然在食品行业60%以上的毛利率并不多见,但在其他行业,比如技术含量高的一些医疗器械,80%以上的毛利率也可以见到。

五谷道场是不是这种情况呢?接着往下看。

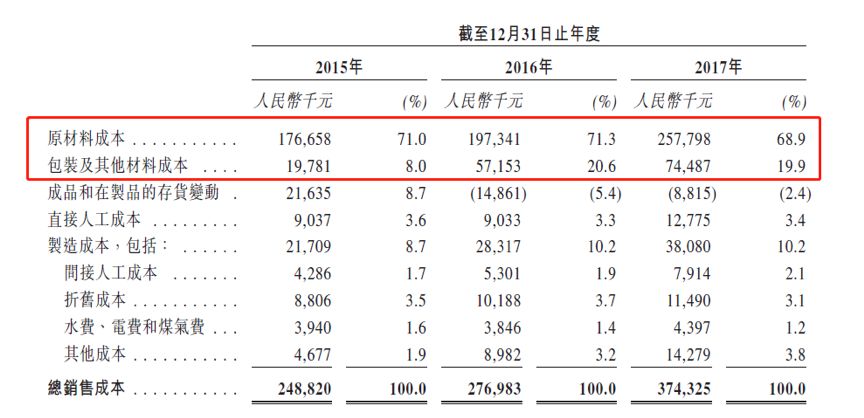

根据招股书显示,五谷磨房生产的健康产品其原料包括经过烘制与研磨后混合的黑芝麻、核桃、淮山、枸杞、炼乳或果脯等。以上这些原材料成为公司销售成本的重要组成。

根据公司的聆讯资料集,公司的销售成本情况如下:

在总销售成本中,其原材料的成本占到了68.9%,是最主要的成本构成,另一个占比较大的则是包装成本,占19.9%,两项合计达到88.8%。

而五谷磨房的核心产品谷物粉是将主要原材料(黑芝麻、核桃、淮山等)烘制与研磨后混合而成,之后加上外包装后进行销售。整个过程中似乎并没看出太多高技术含量的存在。

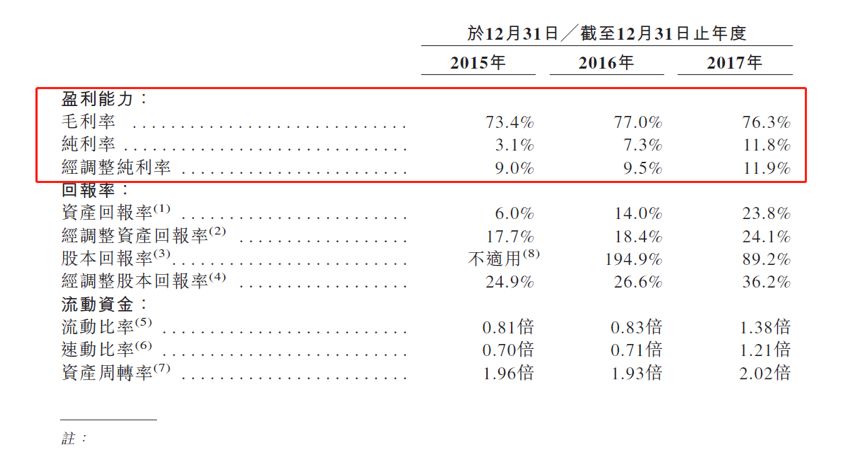

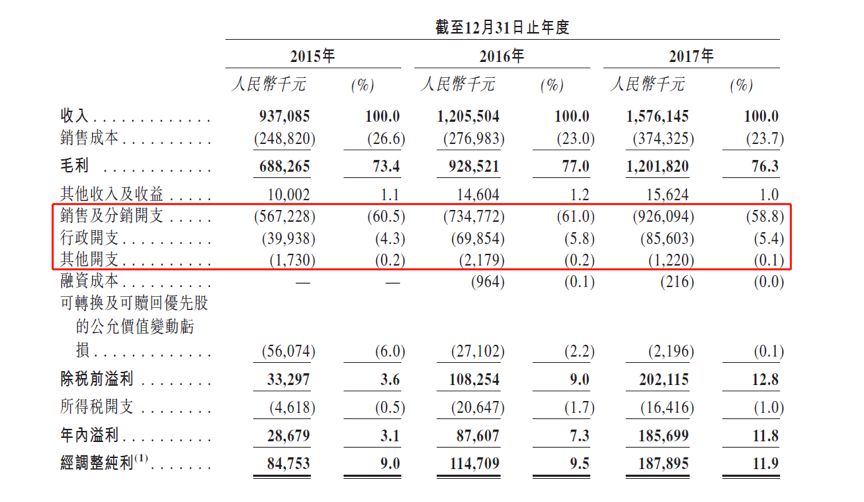

但是,我们再往下一看,2017年五谷磨房经调整后的纯利率只有11.9%。净利润率与毛利率相差超过60个百分点,问题何在?

费用率高达6成:“健康食品”遭遇渠道困局

根据招股书显示,公司虽然有着很高的毛利率,但经调整后的纯利率仅有11.9%。简单计算,各项费用率高达60%以上。

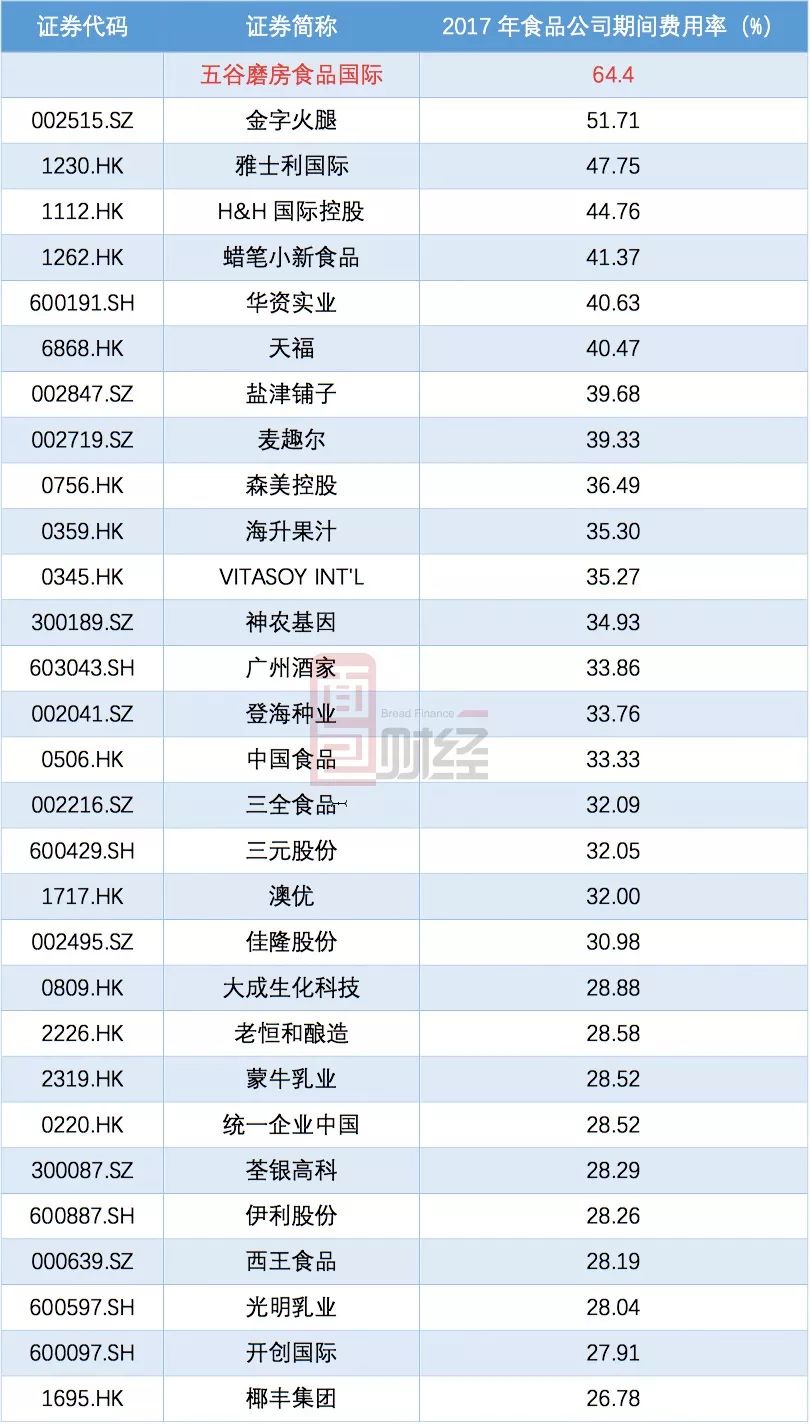

那么,同样在沪港深上市的其他食品公司费用率状况又如何呢?根据Wind数据,我们使用2017财年可比公司的期间费用做一个简单的对比,如图:

以2017年年报中公布的数据为准,五谷磨房的费用率又一次明显的高于了其他参考公司。

这些费用又都用在什么地方了呢?

一般来说,公司的费用一般包括三项:销售费用、管理费用以及财务费用,根据公司公布的财务业绩摘要情况如图:

公司的主要费用来自于销售及分销开支,总占比达到销售收入的58.8%。形成了如此之多的销售费用这又与公司的销售模式密不可分。

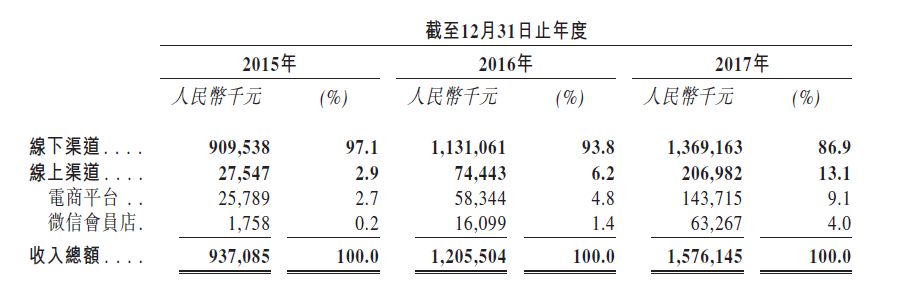

从招股说明书来看,目前公司的分销网络分为两个部分,即线上和线下。截至2017年12月31日,公司线下分销网络主要是超市中开始的直营专柜,共计3690个专柜遍布中国453个城市。线上渠道主要是电商平台如天猫、京东、唯品会等,和社交网络平台即微信会员店。

从以上数据来看,虽然公司的线上渠道近三年增长较快,总收入占比由2015年的2.9%增长至2017年的13.1%,但主要的分销渠道还是来自于线下渠道,即超市的直营专柜,2017年的销售收入占比仍然为86.9%。

另一方面,截至2017年年底,公司一共有893名员工,但由于公司以直营专柜为主,所以市场营销人员占到了近7成共604人。如此庞大的销售队伍,其劳务费用占到了销售费用的27.3%,而另一项占比更大的开支则是佣金开支。

在招股书中公司对于佣金开支的解释为:支付予本公司设立直营专柜的超市的特许费。而业绩记录期间,佣金开支在绝对金额方面的增加,主要由于公司的销售额增加所致。

换句话说,五谷磨房目前的产品销售主要依靠于线下的超市直营专柜,因此公司的大部分员工多为市场销售人员,在支付大量的劳务费用以外,公司还要支付由于设立直营专柜而产生的高额佣金。

市场高度分散 对渠道掌控力弱

财务数据是商业实质的映射。对消费品而言,渠道和品牌缺一不可,销售费用尤其是渠道费用率偏高,往往意味着产品品牌不够强势,面对渠道处于弱势地位。

从聆讯资料集中公司对渠道的表述中,可以看出五谷道场的销售渠道主要是超市。

而且公司几乎所有的线下销售点均为超市内的直营专柜,并且须要遵守直营协议条款,公司还有可能无法按照相同或更优惠条款续订该直营协议。

这主要是因为公司大部分的直营协议为期1年,如果直营专柜在1年内某个时间未能达成规定的最低月销售目标,那么超市有权终止直营协议,且在续订协议时可能面临佣金的提升以及分配到不理想的区域。如果以上情况发生,那么公司的业绩将可能遭受重大不利影响。

其次,公司未来的增长取决于公司能否成功通过在线销售网络增加销售。五谷磨房的在线销售平台主要包括:天猫、京东及唯品会等多个独立电商平台以及微信会员店。但目前在各大平台都存在大量的相似产品以及替代品,和大多数谷物、植物蛋白类生产公司一样,五谷磨房也存在主营产品单一的问题,如何从这些同类商品中脱颖而出,为公司打开线上销售市场是公司目前亟须解决的问题。

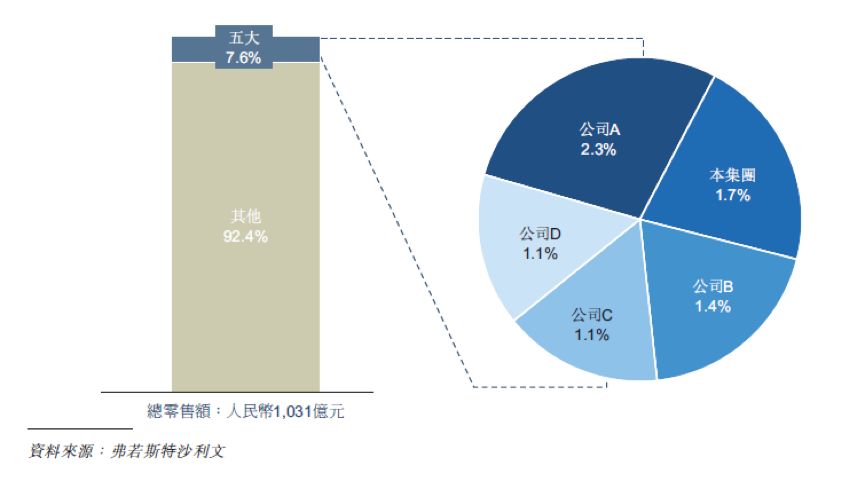

五谷磨房目前所处的天然健康食品行业,其实是一个高度分散的市场。根据聆讯资料披露的数据:公司目前是第二大天然健康食品公司,但市场份额仅占1.7%,最大的天然健康食品公司也只有2.3%的市场份额。

整体上观察,公司所生产的产品其实并没有太高的技术壁垒,对于下游的分销渠道掌控力也并不强,处于在这样一个高度分散的市场里,增加市场份额并不容易。也很难像方便面和啤酒那样形成寡头垄断。

近期在港股上市的公司有非常多,准上市公司们其实面临着巨大的资金竞争。但港股有很多事情是大家所预料不到的,说不定很多小公司也可以走出很“妖”的走势。

PS:港股小市值公司IPO那点事

近两年在港股IPO上市的中小市值公司,冰火两重天,有持续飙升的,也也有一上来就破发的公司。以下为2016年之后在港股上市的食品行业公司:

在两年时间里,有翻三倍的颐海国际,从最初的总市值33.8亿港元增长至154.52亿港元;

也有先破发再补涨的日清食品,更有上市后就一直处于破发状态的椰丰集团,上市时总市值仅有13.39亿港元,然而截至7月3日其总市值仅有2.7亿港元,市值蒸发近8成。

IPO过后就破发对于港股来说本就是一个常态。所以,很多在上市之初数据看起来不错的小公司,也不要急于投资,多看两眼说不定能避开很多上市地雷。(JW)

本文作者:面包财经

免责声明:本文仅供信息分享,不构成对任何人的任何投资建议。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}