2018年,新经济港股IPO赛道很拥挤,腾讯系公司是热门。

6月21日,同程艺龙(Tongcheng-Elong Holdings Limited)向港交所提交了上市申请。

6月25日,美团点评也向港交所提交了上市申请。

而同程艺龙与美团点评的大股东均是腾讯,两家公司均在微信钱包里拥有流量入口。

今天先看看同城艺龙这一家公司,聆讯资料集显示:来自腾讯的流量对于同程艺龙更重要,导入了过半的用户。

腾讯携程双加持:同程网络与艺龙合并之后冲刺IPO

同程艺龙由同程网络和艺龙合并而来。

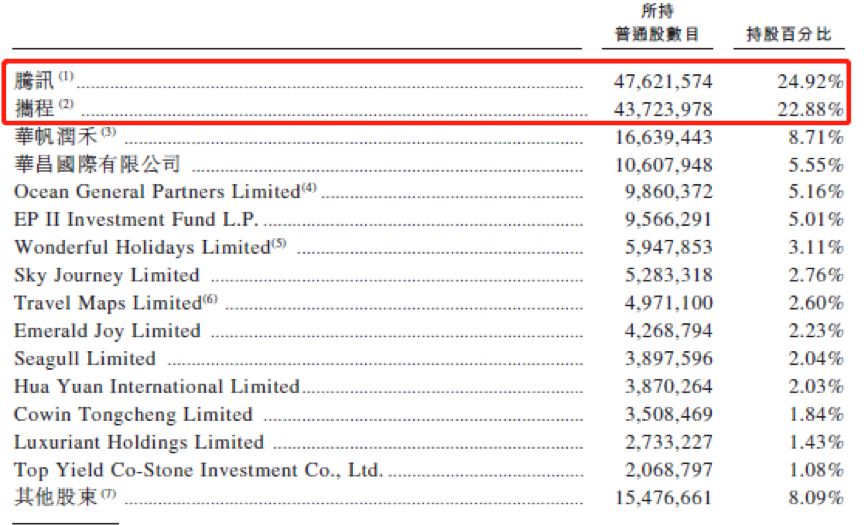

聆讯资料显示:同程艺龙第一大股东为腾讯,持股24.92%;第二大股东为携程,持股22.88%。

公司主要业务包括交通票务和住宿预订,2017年总营收52.26亿元,利润7.13亿元。

2018年3月,同城与艺龙完成合并,并于2018年6月21日向港交所提交了上市申请,上市联席保荐人包括Morgan Stanley、J.P.Morgan及招银国际。

事实上,艺龙与同城曾经是竞争对手,从竞争对手到联姻共同走向IPO,过程很曲折。

艺龙往事:互联网老兵

艺龙,成立于1999年,最初提供的服务包括旅游信息、住宿预订服务、交通票务及互联网广告服务,是最早一批的OTA(在线旅行平台)公司。

在当时的OTA市场上,携程与艺龙是主要的玩家,并先后于2003年及2004年在纳斯达克上市。作为竞争对手,这两家公司曾经死磕多年。

上市之后,艺龙持续亏损。2007年,艺龙重新进行定位,战略上专注于提供住宿预订服务,并于2009年开始盈利。

但好景不长,随着在线旅游市场升温,除了原有竞争对手,新进入者开始抢占市场。2004年至2011年之间,各式各样的OTA开始涌现,比较有名的包括去哪儿、途牛、驴妈妈、同程等。

这期间,艺龙获得一笔关键性的投资,来自于腾讯。2011年,腾讯通过购买艺龙新发行的股份成为其第二大股东。

但是,激烈的市场竞争,引发了此起彼伏的价格战和营销战,使经营成本抬高,艺龙2013年再度陷入亏损,且亏损持续扩大。2014年下半年到2015年上半年,更是出现了高管离职潮。2015年,艺龙亏损超过9亿元。

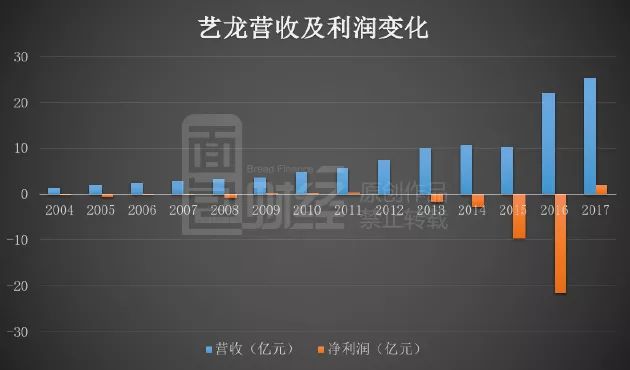

以下为根据公开数据绘制的艺龙业绩变化情况:

持续亏损,股价低迷,艺龙原来的大股东有意退出。2015年5月,携程斥资收购艺龙约38%股份,成为新晋的第一大股东。多年竞争对手,终于成为一家人。

2015年8月,股东腾讯对艺龙发出非约束性私有化要约;2016年6月,私有化完成,总代价约1.59亿美元。

在得到携程与腾讯的双重加持之后,艺龙的经营状况开始明显改善。

2015-2017年,艺龙营收由10.26亿元增加至25.19亿元,增加了1.46倍;净利润由亏损转为盈利约1.94亿元;毛利率由37.7%增加至67.8%,增加了30个百分点。

在线旅游市场资本烽烟:从纳斯达克到香港

除了艺龙之外,腾讯还投资了另外一家OTA公司——同程旅游。在相当长的时间内,同程与艺龙也是竞争对手。

同程成立于2004年,当时携程和艺龙刚刚在美国上市不久。最初,同程主要是旅行行业B2B服务供应商,于2006年至2008年,将重心转移至提供在线旅游服务,包括航空票务及住宿预订服务。

在2012-2016年间,同城曾获得腾讯、携程等机构的多轮投资。在这期间,同程多次被传闻要IPO,但直到去年才正式提上议程。

2017年6月,同程宣布分拆出以机票、酒店、火车票等标品为主要业务的同程网络;2018年3月,同程网络与艺龙合并成为了一家公司——同程艺龙;2018年6月,同程艺龙向港交所提交了上市申请。

当艺龙在腾讯与携程的双重加注之下重拾增长的同时,同程网络的营收规模也在迅速扩张。

聆讯资料集显示:2015-2017年,同程网络营收由5.81亿元增加至27.07亿元,增加了3.66倍;净利润由亏损转为盈利约4.91亿元;毛利率由60. 6%增加至68.3%。

以下为根据公开数据绘制的同程网络业绩变化情况:

同城网络与艺龙盈利能力为什么能大幅提升?除了双方合并带来的影响,很关键的因素是腾讯。

微信钱包里的准上市公司:腾讯导入六成用户

同程艺龙聆讯资料显示,同程艺龙是微信钱包及QQ钱包内“火车票机票”及“酒店”入口的独家运营商。2017年,其大部分月活跃用户来自于腾讯旗下平台。

在微信和QQ钱包里拿到“船票”,直接让同程艺龙的流量飙升。

2015-2017年,同城及艺龙来自腾讯旗下平台的合并平均月活跃用户由7.6百万增加至79.6百万,在同城及艺龙总平均月活跃用户中的占比由8.57%增加至65.68%。

同属于腾讯系的准上市公司——美团点评,旗下的美团外卖、大众点评及摩拜单车应用同样被嵌入了微信钱包以及QQ钱包。不过,2017年其仅有不到11%的交易主要通过腾讯平台获得。

以下是美团点评聆讯资料集中的表述:

从简单的数据对比可以看出,来自腾讯的流量对于美团而言更多是锦上添花,而对于同程艺龙则是雪中送炭。

一样是从腾讯引流,同程艺龙与美团为什么会有如此大的差别?

这或许与其各自经营的产品品类有关系。美团以餐饮等高频消费为主,而同程艺龙以机票、酒店等低频消费为主,不同产品对用户的粘性也有所区别。

对大部分消费者而言,每天都可以通过美团点餐,但却不会每天都有外出旅行住宿的需求。而对于使用频次相对较低的平台,如果微信QQ有入口可以直接进入,且操作方便,另外再安装一个APP,似乎显得有些多余,且占用手机内存。

与美团相比,同程艺龙更依赖于腾讯。

腾讯系IPO大年:企鹅家的账本怎么算?

无论是从聆讯资料集中信息、战略需要还是腾讯过往的投资风格来看,在可预见的时间内,腾讯都不大可能出售同程艺龙或者美团点评的股票来套现。

但由于财务准则的原因,这仍将很显著的影响企鹅家的财报。

去年因为搜狗、众安保险、易鑫等IPO,尽管没有出售股票套现,但腾讯早前的股权投资仍然获得了客观的账面收益。

2017年,腾讯获得其他收益净额201.4亿元,主要包括搜狗、众安保险、易鑫、Netmarble、Sea的IPO产生的视同处置收益净额,以及共享单车、医疗保健及金融科技等领域的投资估值增加而产生的公允价值收益。

由于该项收益增加,腾讯2017年利润突破700亿,利润增速提升至74%。

实际上,2017年腾讯账面上所反映出来的投资收益净额并不是所持新IPO公司的全部市值。以2017年12月31日的收盘价计算,仅所持的搜狗、众安保险、易鑫股权,市值已经达到折合人民币254.65亿元。

从腾讯投资上市公司股权公允价值变化来看,会更加明显。

财报显示,截止2017年12月31日,腾讯在上市投资公司权益的公允价值合共约2108亿元,这还不包括阅文集团等附属公司权益。而2016年12月31日,腾讯在上市投资公司权益的公允价值仅为890亿元,2017年这一年增加了1200多亿。

从腾讯此前的入股成本观察,即便近期港股市况清冷,新经济股认购热情不高,但如果2018年同程艺龙和美团点评都能顺利IPO,仍然能为腾讯释放不菲的账面收益。

万亿在线旅游市场:一家独大还是双雄对峙?

回到在线旅游的话题,这是一个交易规模达到万亿级别的大市场。

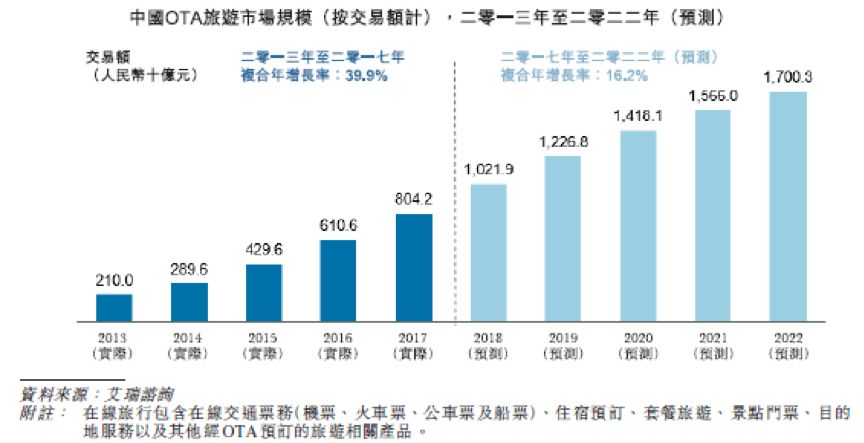

根据艾瑞咨询资料,中国在线旅游市场规模从2013年的3070亿元增加至2017年的11726亿元,复合年增长率为39.8%。

其中,大部分在线旅游预订是通过OTA完成的,2017年,中国OTA旅游市场规模约8042亿元,占在线旅游市场总量的68.6%。艾瑞咨询预计到2022年,中国的OTA市场将增长至1.7万亿元,复合年增长率为16.2%。

同程艺龙聆讯资料显示,按2017年交易额计算,中国四大OTA分别占中国在线旅游市场的35.6%、14.2%、9.8%及4.4%份额,合计约64%。其中,同程艺龙以9.8%的市场份额位列第三。

而占据最大市场份额的,其实正是同程艺龙的股东——携程。所以,实际上腾讯与携程的联盟,已经占据了OTA旅游市场接近半数的市场份额。准确的说,应该是腾讯、百度与携程三家共同组成的联盟。

百度之前投资了去哪儿,曾经是携程最主要的竞争对手。2015年,携程与百度进行股权置换取得去哪儿45%的股份,将去哪儿纳入携程系版图,百度则成为携程第一大股东。

尽管世界杯期间,马蜂窝的广告强势轰炸,但从整体市场格局上看,其实脉络已经逐渐清晰。早已经在美股上市的途牛,当前仍处在亏损之中,面临被边缘化的危险。

阿里系实际上一直想发力在线旅游市场。从早期的淘宝旅行,到更名为阿里旅行·去啊,再到后来更名为“飞猪”,阿里一直试图分得一杯羹。

但从同程、艺龙、携程三家过去十多年跌宕起伏的故事来看,也许腾讯的开放策略更有效。

不过,面对万亿交易规模的在线旅游市场,竞争也许永远不会止息。一个联盟独大的格局痕迹已显,真还有变成双雄对峙的机会?(YYL)

本文作者:面包财经

免责声明:本文仅供信息分享,不构成对任何人的任何投资建议。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}