面包财经此前在分析郑州银行()时,提到了郑州银行激增的逾期贷款问题,而这也是监管层重点关注的问题之一。

其实,不仅逾期贷款的增长需要引起关注,当贷款总额迅速增加时,逾期贷款的骤然减少也值得仔细分析。

尤其是那些业务集中在某些区域,而区域整体信贷质量并无明显改善时,异常靓丽的成绩单就要格外多留心。

今天,我们要看的这家逾期贷款减少的银行就是在港股上市的锦州银行()。

先看行业对比情况。

锦州银行:逾期贷款减少20亿,降幅冠绝内资银行

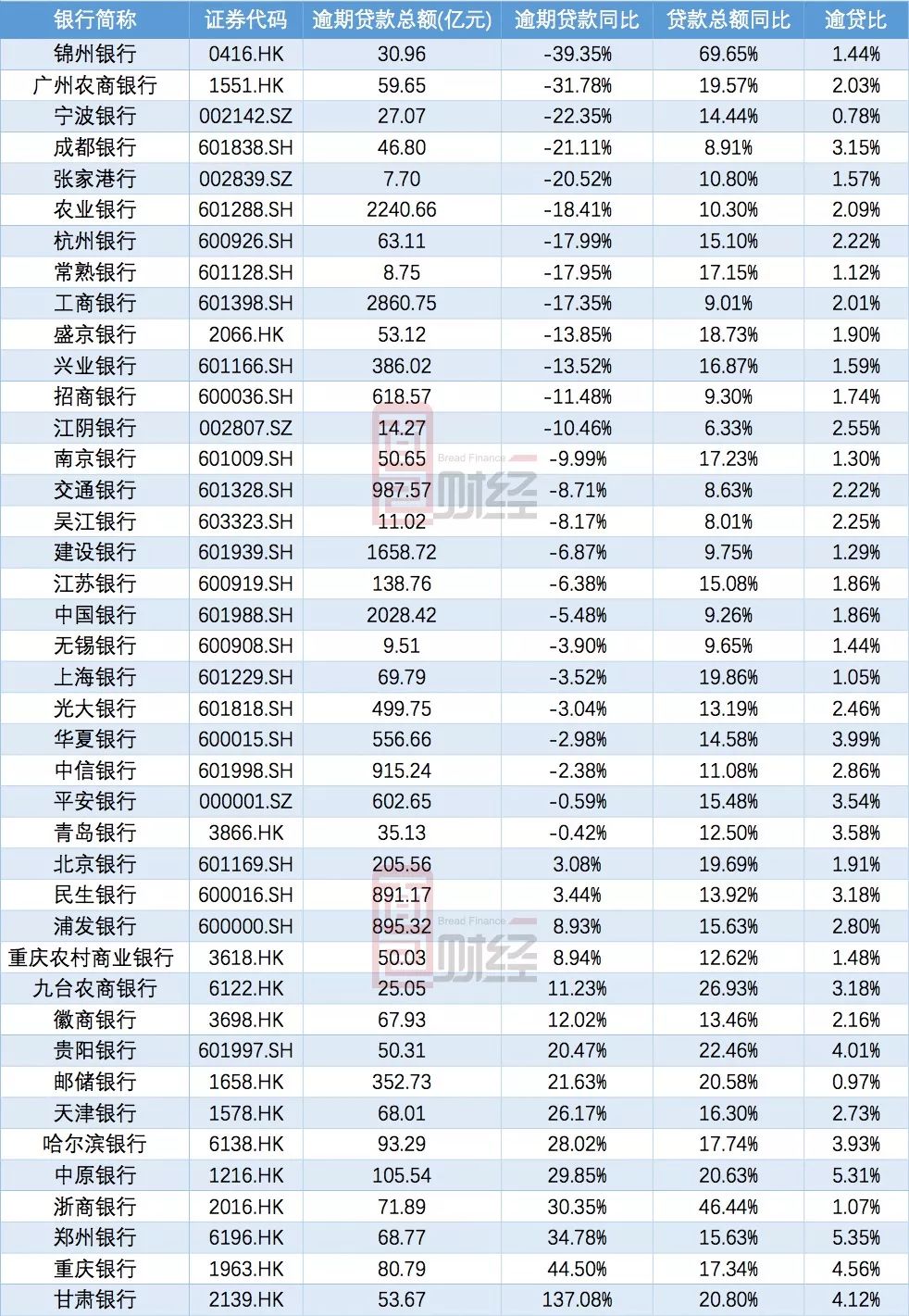

下表为41家上市银行2017年的贷款总额增速和逾期贷款增速情况:

2017年41家上市银行的贷款总额增速的中位数为15%,锦州银行以69.65%的增速位列第一。同时,41家上市银行逾期贷款增速的中位数为下降3.52%,锦州银行以39.35%的幅度,位列逾期贷款降幅排行榜第一。

逾期贷款下降,贷款总额上升,那么逾贷比呈下降趋势就不难理解。2017年末,锦州银行逾期贷款为30.96亿,同比减少约20亿,逾贷比为1.44%,同比下降2.59个百分点,为近四年来最低。

不仅逾期贷款在下降,锦州银行的不良率也在大幅走低,远低于区域整体水平。

不良贷款率处低位,不良认定偏离度骤降

直接看图:

2017年锦州银行不良率为1.04%,较2016年的1.14%下降了0.1个百分点。锦州银行2017年的不良率在41家上市银行中处于低位,排名第37位,只有四家上市银行的不良率略低于锦州银行。

锦州银行如此低的不良率多少有点出乎预料。锦州银行的业务主要集中在东北地区,尤其是包括锦州在内的辽宁省。而东北地区的银行业不良贷款率其实并不低。

先看锦州银行业务的区域分布情况。根据锦州银行披露,2017年其营收主要来自三个地区,即锦州、其他东北地区和华北地区,营收占比分别为75.2%、12.9%和11.9%。其中其他东北地区主要是位于辽宁的分行和村镇银行。

根据辽宁省银监局数据,2017年末辽宁省银行业(不含大连)不良率为3.31%,同比上扬0.47个百分点。锦州银行2017年末的不良率为1.04%,远低于辽宁地区的整体不良率水平。

锦州银行的不良率甚至远低于一些以风控严格著称的国有行和股份制行在东北地区的分支机构。以工商银行、招商银行在东北地区的不良率为例,2017年的不良率分别为2.67%和2.93%,且均呈上升之势。

在不良率上表现异常亮眼的当地城商行还不仅仅是锦州银行。总部同在辽宁的盛京银行,其2017年的不良率为1.49%,同比也下降了0.25个百分点。锦州银行的不良率较盛京银行也低了近0.4个百分点。也许,当地银行的风控能力真的很出色?

如果只是不良率降低,或许还不能将锦州银行的指标称之为亮眼。关键的是,不良贷款认定偏离度也在降低。按照教科书上的说法,这说明银行不良贷款的认定更“严格”了。

根据测算,锦州银行2016年和2017年的逾期90天以上贷款和不良贷款的比值分别为304.1%和98.89%,而在2017年6月底时,该比值仍有175.3%。

这又是一个非常亮眼的指标变动趋势。 短短半年时间,锦州银行是如何改善这一核心指标的呢?

答案或许在于逾期90天以上贷款的减少:从2017年6月底的35.27亿降到2017年末的22.22亿,减少了37%。

关于东北地区企业的信用状况,在股票和债券市场上都有反应,不言自明。锦州银行有何妙招能做到如此大幅减少逾期?客户信用状况改善?催收能力增强?

面包君把锦州银行的财报从上到下,从下到上,翻了个遍,也没有找到原因。如此巨大的成绩,没有在年报中做重点分析,也许是管理层太谦虚了。

锦州银行在年报中并没有详细披露逾期大幅减少的原因,因此我们转而来看锦州银行新增的贷款情况。

贷款一年增加880亿,未来是否存在逾期风险?

不仅逾期贷款降幅冠绝上市银行,锦州银行的贷款总额增幅同样也位列榜首。

锦州银行的贷款总额在2017年大幅增加了883亿,增幅达到69.65%,位列41家上市银行首位。

大量新增的贷款可能就是锦州银行2017年上述指标好转的部分原因。

不管是不良贷款率还是逾贷比都是以贷款总额为分母,分母大幅增加,那么各项指标都可能减小。

由于,锦州银行没有披露这些贷款的期限,我们无法判断这些贷款中有多少是长贷、多少是短贷。但是,从其披露的资产和负债按预期下一个重定价日的情况,我们大致可以了解这些贷款的期限情况:

可以看到,锦州银行预期1年以上重定价或到期的贷款有1129.16亿,占贷款净额的54%,这一比例较2016年的53.14%提升了0.86个百分点。也就是说,截至2017年底,一半以上的贷款下一个预期定价日(或到期日)至少是在一年以后。

通常,贷款到期后无法按时偿付本息才能被视为逾期。参考期限占比,一年或者两三年之后,锦州银行的逾期贷款表现是否会像2017年底那样优异呢?

事实上,锦州银行创收的最大来源还不是贷款收入,而是应收款项类投资:2017年,锦州银行来自贷款和应收款项类投资的利息收入分别为111.1亿和239.74亿。应收款项类投资主要为购买的信托公司、证券公司、保险公司等发行的收益权项目。在资管新规的冲击下,锦州银行这部分的收入是否可以持续增长?

很多人说,A股上市公司信披不充分。其实,很多时候,港股的信披比A股更粗糙。如果按照A股上市银行的口径进行信披,也许我们就能更明确的分析出锦州银行降低逾期贷款的锦囊妙计。

谁说投资不能过山海关?谁说东北地区企业信用风险高?锦州银行这么靓丽的指标就算在长三角、大湾区,都很难看到。

本文作者:面包财经

免责声明:本文仅供信息分享,不构成对任何人的任何投资建议。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}