公元2015年10月19日,怡亚通(),总市值758.99亿。

公元2016年3月4日,怡亚通总市值226.09亿。

不到5个月,市值惨烈蒸发532.9亿,跌幅约70%。

2018年6月19日,怡亚通总市值146亿,再度缩水。从最高点算起,至今市值蒸发了约600亿。

如此惨跌的公司,你会进场抄底吗?有人在今年一季度进场了,主角是广发基金。

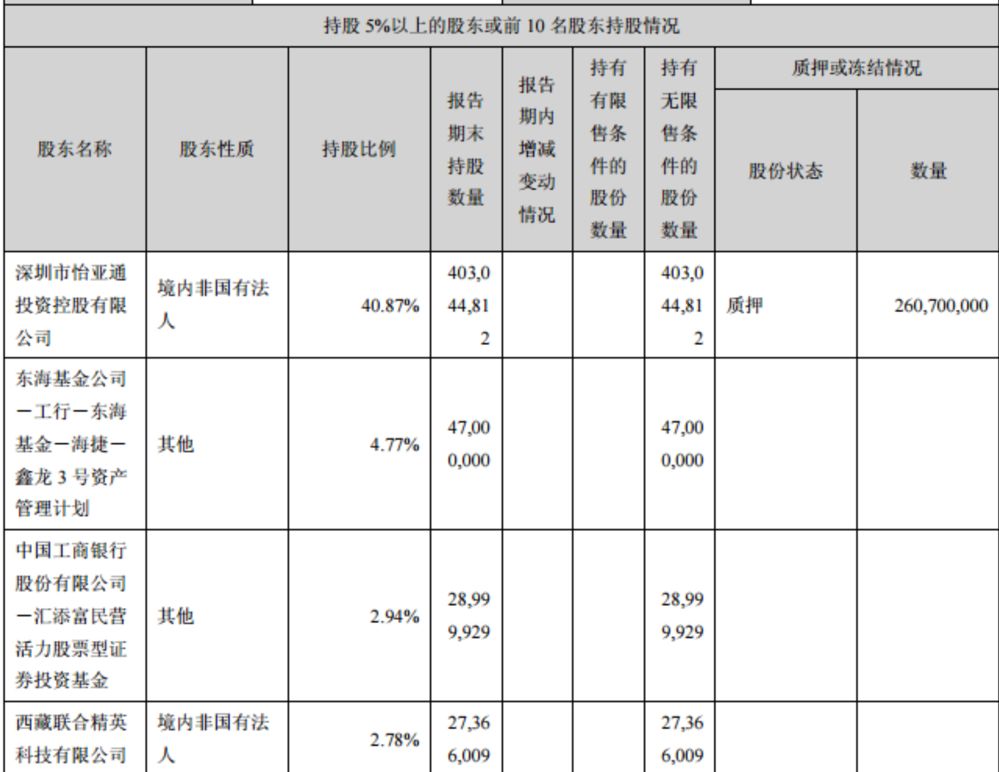

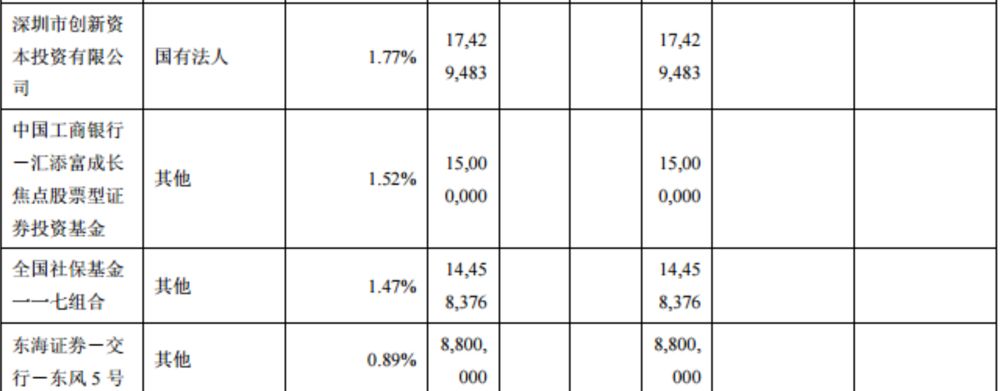

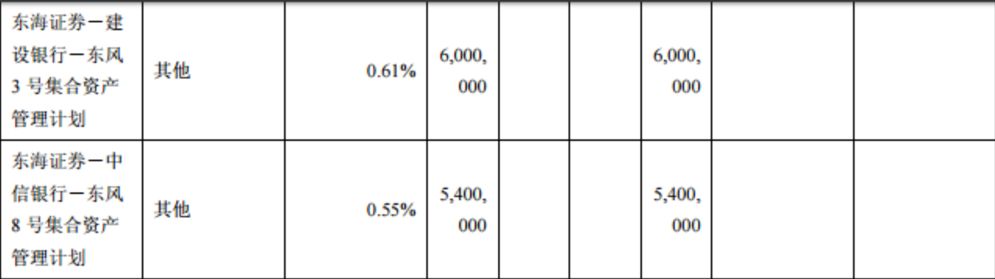

截止2018年3月底,财报显示,怡亚通的前十大股东较2017年底新晋有以下三位:

新增的三位机构股东,均是广发基金旗下产品。广发基金大手笔进场,到底是抄到了底,还是会踩中又一波雷?

今年以来怡亚通股价走势整体低位横盘,尚难判断广发基金的战绩。不过,可以先来看看怡亚通的前世今生,为何当初市值会如此惨烈的蒸发?

600亿市值蒸发记:供应链热门股变身价值绞肉机

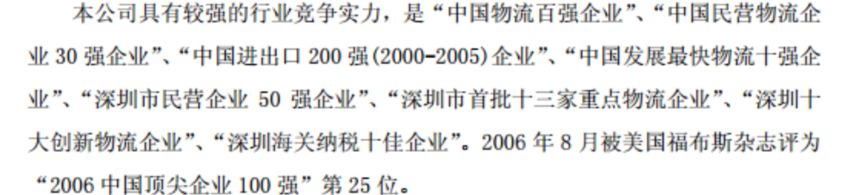

作为国内第一家上市的供应链企业,怡亚通2007年上市,在招股说明书中如下“自我介绍”:

2013年,怡亚通的“深度供应链业务”进入快速发展期,公司开始被多家券商和机构热捧。进入2015年前后,多家券商更是频发研报,轮番力推。粗略整理:

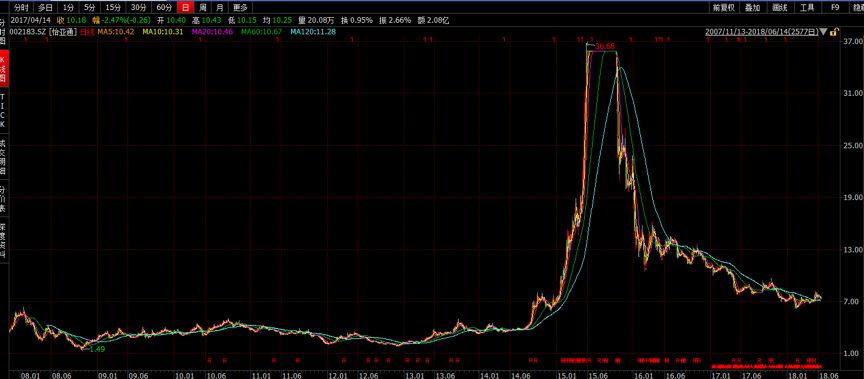

赶上2015年牛市的东风,怡亚通股价飙涨。自2014年7月至2015年5月,公司股价从7.84元/股直线上涨,一度达到最高的74.78元/股,涨幅超过850%。机构投资者更是蜂拥进场,在公司2014年半年报披露的前十大股东中,八家为机构投资者,合计持仓达14.52%。截图感受下机构扎堆的盛况:

不过,进入 2015年二季度,机构已开始大幅减仓。财报显示,截至2015年6月底,公司前十大股东中机构投资者的持仓比例已降至6.62%。

接着,2015年10月开始,公司股价先是垂直下落,而后阴跌不止。从最高位至今,跌幅超过80%,市值蒸发约600亿。

在股价大幅下挫之后,机构们又开始回来了。截至2018年一季末,公司前十大股东中,有7家机构,合计持仓6.88%。

广发领衔:机构们又回来了

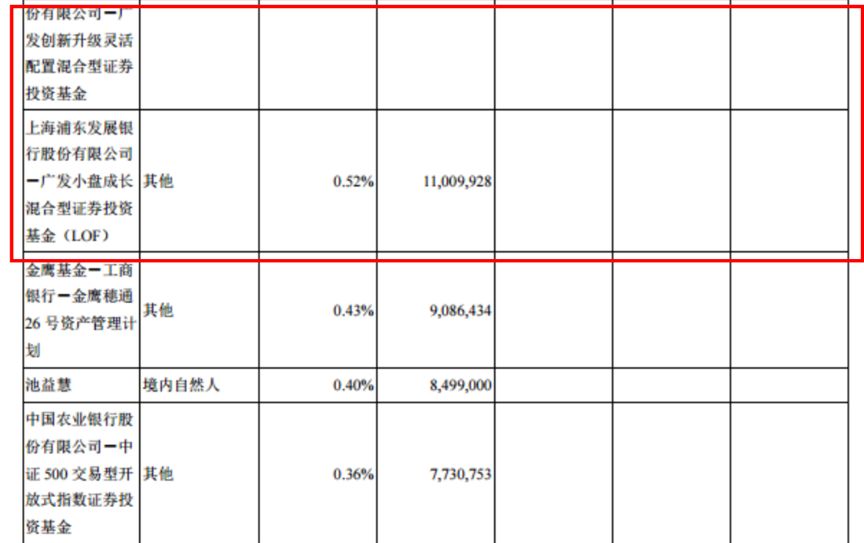

对比2017年年报,2018年一季报位列公司前十大股东的7支机构中,汇天泽投资有限公司、中国工商银行股份有限公司-广发行业领先混合型证券投资基金、中国工商银行股份有限公司-广发创新升级灵活配置混合型证券投资基金以及上海浦东发展银行股份有限公司-广发小盘成长混合型证券投资基金(LOF)为新晋,而后三者同属广发基金。

广发基金为什么选择入股市值已蒸发近600亿的怡亚通?

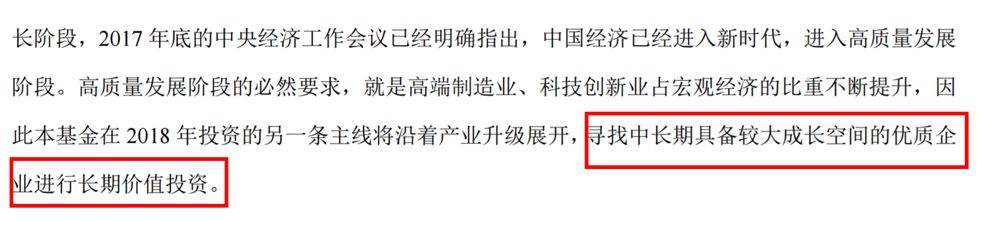

分别查阅广发行业领先混合型证券投资基金、广发创新升级灵活配置混合型证券投资基金以及广发小盘成长混合型证券投资基金(LOF)2017 年年度报告,发现3份年报中都出现了下面这段话:

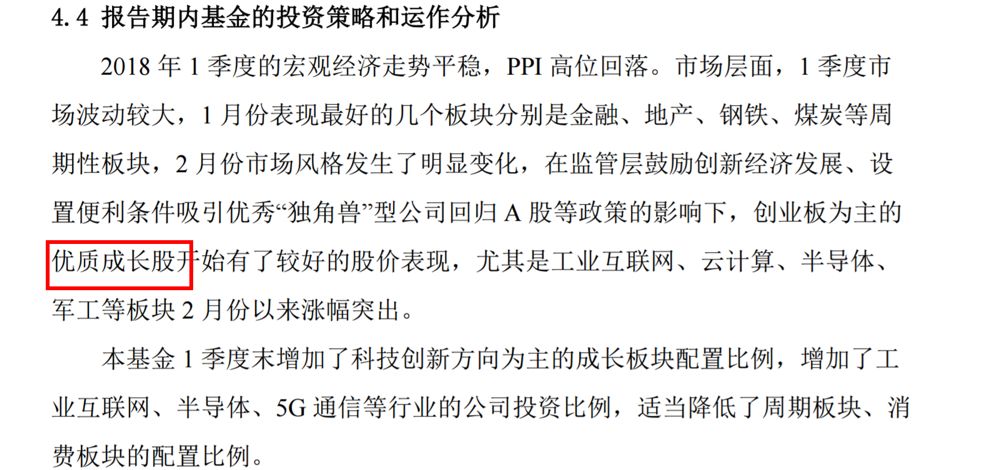

而在2018年一季报中,3支基金又做出如下相同表示:

参考相关基金产品的策略,大致可以认为,在广发基金眼里,怡亚通被视为 “成长”“优质”“价值投资”的选择。

那么,怡亚通是一家好公司吗?供应链概念先不谈,这个概念的光环早就有了,也没有阻止它市值蒸发数百亿。

看点真正应该看的,这家公司财务状况到底如何?

经营性现金十年八负,累计流出120亿

看图说话。以下是公司近十年的盈利情况:

财报数据显示,2008-2017年,公司营收合计2266.66亿,归母净利润合计仅27.36亿。2013年之后,公司营收迅速增长,5年累计增长489.48%,但归母净利润相对营收则增长有限,5年仅增长197.50%。

此外,虽然归母净利润十年持续为正,但期间经公司经营性现金流除了2012和2017年为净流入外,其余八年均为净流出,累计净流出已超过126亿。

负债率居高不下:财务费用吞噬利润

经营性净现金流累计为负,自身造血能力不足,怡亚通的资金从哪里来?

根据财报,自2008到2017,十年间,除了2017年外,公司其余9年筹资活动产生的现金均为净流入,十年合计流入约178亿元。简单的说,就是借债。

最近几年,怡亚通的负债及负债率维持在高位。如下图:

由图可知,近五年来怡亚通的资产负债率虽有波动,但始终保持在80%左右。这一负债率水平,甚至高于A股房地产类上市公司的平均水平。众所周知,有数据为凭,房地产行业是高负债行业。

上市以来,公司借款主要以短期借款为主,长期借款占比较小。截止2018年3月底,公司账面短期借款约220亿,长期借款11.86亿。而同期,公司账面货币资金约为105亿,速动比率仅约为0.8。

值得注意的是,公司货币资金中,超过半数为受限制货币资金。一季报中没有货币资金的详细披露,但在2017年年报中,公司账面货币资金96.87亿,其中66.21亿为受限货币资金。

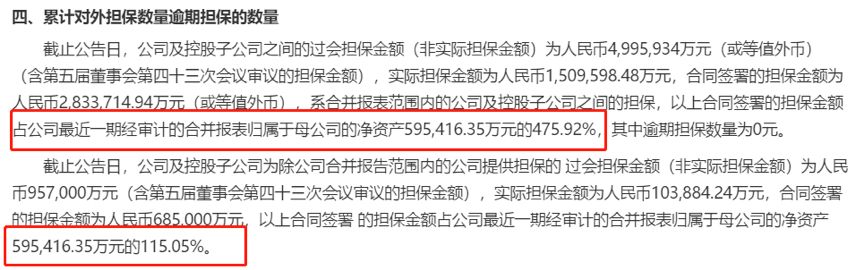

此外,近五年来公司的担保规模增加较快,或有负债上升。公司2018年5月30日发布的《关于为全资子公司深圳市怡亚通深度供应链管理有限公司提供担保的公告》显示:

债券和银行贷款,是公司有息负债的主要来源。数据显示:上市以来公司累计发债规模约60亿,当前仍在存续期的债券共7支。

有息负债较高,公司财务费用高企。2017年,公司归母净利润5.95亿元,而同期财务费用则高达11.2亿。

统计显示:自2008-2017年,公司财务费用累计高达33.36亿元,而同期净利润累计仅为27.36亿。

财务问题遭监管部门警示:应收账款与存货是关键

怡亚通的应收账款与存货数据也非常值得关注,这关乎到利润含金量。

截止2017年12月底,公司账面应收账款128.47亿元,较2013年增长247.87%,账面存货100.49亿,较2013年增长409.84%。

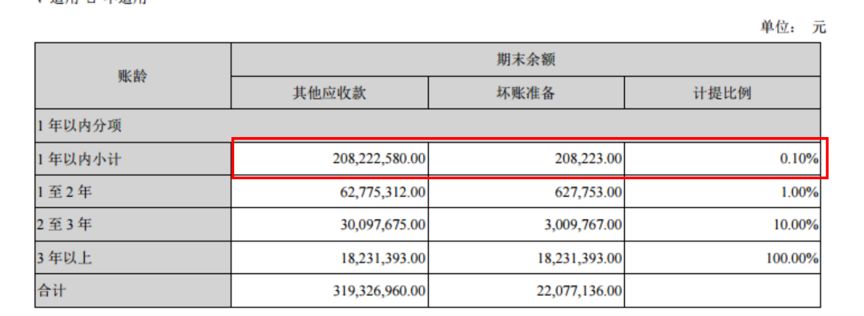

同期,公司营收也在增长,应收账款和存货增加有一定的合理性。问题在于公司坏账准备的计提比例较低,一年以内的应收款计提比例仅为0.1%.

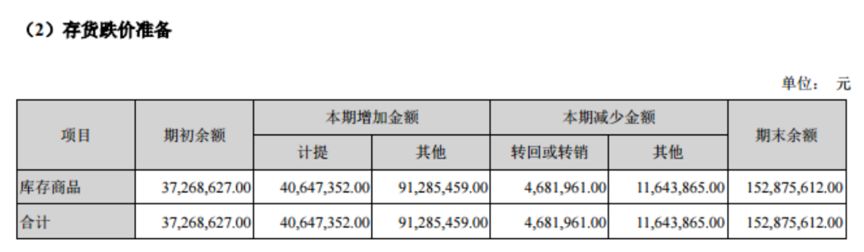

此外,公司经营的主要产品为快速消费品及IT产品等,周转本应较快。但近三年来,公司的存货周转率却连续下降,由2015年的8.20降至2017年的7.12。在这种情况下,2017年,公司存货计提跌价的比率经计算仅为1.5%

事实上早在2016年,公司就因信息披露及会计核算不规范等问题被深圳证监局下发警示函,要求整改,其中就涉及应收账款及存货的计提问题。2017年年报发布后,公司再次被深交所问询,要求解释现金流及应收存货计提等问题。

关于怡亚通我们研究的焦点是:资金链是否安全?利润含金量到底有多少?公司是否具备持续经营能力?

面对怡亚通的股价历史表现、财务数据与合规情况,真的符合广发基金相关产品所宣称的“优质”、“成长”和“价值投资”等标准?

跌得多,未必能跌出来价值。(GCH)

本文作者:面包财经

免责声明:本文仅供信息分享,不构成对任何人的任何投资建议。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}