这个六月,光环属于雷军,胜利属于小米。

这是理所当然的,科技界劳模,埋头苦干几十年,又赶上移动互联网和CDR两大风口,不飞都不行。

2018年6月11日,证监会披露了《小米集团公开发行存托凭证招股说明书》,小米成为首家申报CDR发行的企业。

一个月之前,2018年5月,小米向港交所提交了上市申请,并于6月7日通过港交所上市聆讯。

如无意外,小米将成为历史上首家CDR+港股上市的公司。这将开启波澜壮阔的A股CDR时代,随之而来的也许就是BATJ。

六只独角兽基金枕戈待旦,千亿级战略配售资金已经等着巨头回归。

所以,任何关于小米招股书和业务的讨论在这个六月,并无太大实质性意义。万事具备,小米IPO和CDR大获成功几无悬念,一如刚刚登陆A股的富士康——工业富联()。

小米集团597页的港股聆讯资料集和621页的CDR招股说明书,面包君看了好几遍——本着学习的态度。

但看着看着,就看出了疑问。不粉不黑,只把这些疑问梳理一下,无关CDR发行的成败,但或许关乎未来更长远的价值判断。

从滑铁卢到大逆转:小米真的摆脱了地心引力?

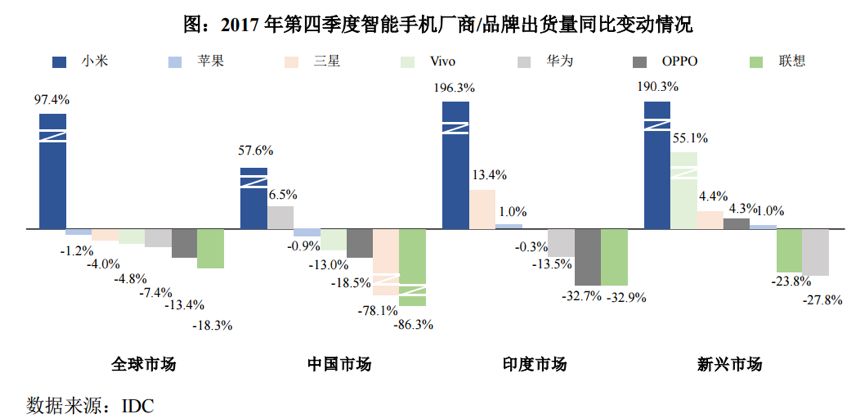

小米的发展历程早已尽人皆知,这是一次“全网直播”的创业故事。但是,当看到CDR招股书上这张图片的时候,面包君还是被深深的震撼了:

从2017年四季度智能手机厂商/品牌出货量同比变化来看,在全球市场上,苹果、三星、华为、OPPO、Vivo等均下降,小米出货量却同比增加97.4%,接近翻倍。

逆风飘扬,这个成绩确实让人震撼,统计数据显示:由于市场日趋饱和,2017年全球智能手机出货量减少400万部,中国减少了2000多万部。

小米的增长是真的吗?如何走出了与行业迥异的曲线?这个留待后面讨论。

从财务数据上看,小米遭遇2016年的滑铁卢之后,在2017年出现了反转。

自2010年开始运营以来,小米集团规模快速扩张,收入从零快速增加至2015年的668亿元,成为中国智能手机市场上的销量冠军。

然而,2016年小米国内市场份额大幅下滑,智能手机销量同比下滑16.72%至5542万部。不到一年时间,昔日的王者,迅速跌落“神坛”,市场开始质疑小米手机竞争力下滑、品牌定位不高、线上销售遇阻等问题。

从招股书披露的数据来看,2017年,小米似乎打了一场很漂亮的翻身战:智能手机销量突破9000万部,总营收同比增加67.5%至1146.25亿元,突破千亿大关。

在苹果、三星、华为、OPPO、Vivo出货量都下降的背景下,为什么小米出货量能有翻倍增长?这些手机是通过什么渠道卖出去的?卖给谁了?

我们反复翻查了小米集团招股书的内容,试图从有限的资料中寻找答案。

直销渠道元气未复:奇迹不在电商

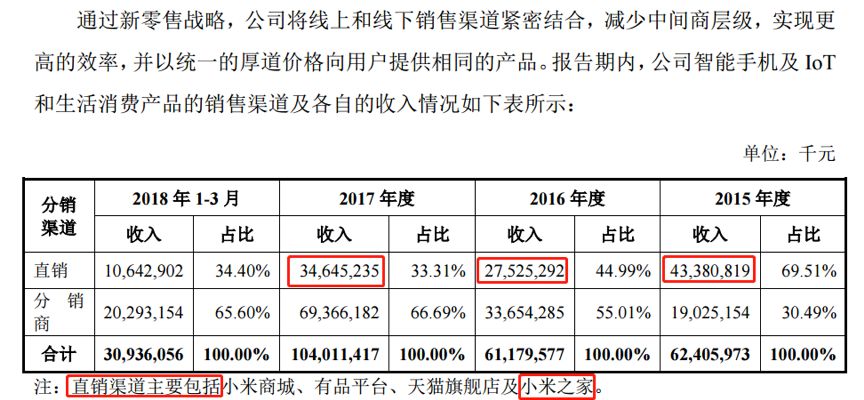

小米的销售渠道分为两种:直销渠道和分销渠道。招股书上介绍如下:

对照上表, 2016年小米遇到了挫折,两种渠道合计销售收入从2015年的约624亿微降到611.8亿。2017年重拾升势,合计销售收入达到1040亿元。

总量上没有太多要说的,问题在于直销渠道收入。在经历2016年的大幅下跌之后,公司2017年直销收入回升至346.45亿元,但是相比于2015年的433.8亿还是少了约87亿元。

画一张图,会更直观。以下是小米智能手机及IoT和生活消费产品直销渠道收入变化:

问题就出在这张图上,2017年的直销渠道收入竟然远低于2015年。由此大概可以推断出:2017年小米手机的直销渠道中电商销售额远低于2015年。至于是否低于2016年,从招股书上无法明确推断。

为什么可以做这种推论?这要从小米直销渠道的构成说起。

按照小米官方的口径:直销渠道包括小米商城、有品平台、天猫旗舰店及小米之家。简单点说,即线上销售和小米之家,前三个属于电商渠道。

2015年时,小米之家体量还比较小,有品平台还没有问世。因此,2015年小米直销的销售额绝大部分来自于小米商城和天猫旗舰店这样的线上销售渠道。论据就在招股书中,截图如下:

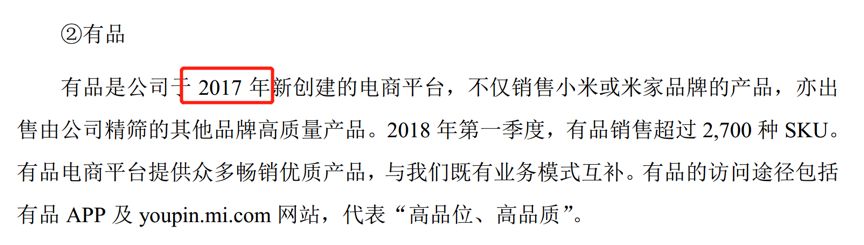

招股书上明确说,有品是2017年才新创建的。按照常理,有品在2015年不可能贡献收入。而且,有品不仅销售小米手机,也出售米家品牌产品和“由公司精筛的其他品牌”产品。

所以,通过将分散于招股书各处的信息进行梳理,不难得出这样一个结论:即便是增加了有品这一平台并且扩充了非小米品牌的商品,2017年小米的直销渠道收入仍然比2015年减少了超过87亿元。

如果考虑小米之家在2017年的增长,那么直销渠道中的电商渠道销售收入比2015年下滑的可能更严重,甚至不排除低于2016年的可能性。

接下来就看小米之家,在招股书中这是“新零售”的亮点。

小米之家坪效全球第二:那么到底贡献了多少营收?

翻查招股书,我们找到了以下这些信息,自营小米零售门店坪效约24万元,全球第二:

公司在中国境内拥有的小米之家零售门店数量(包括自营、专卖和授权)由2016年末的51家增长至2018年3月末的331家。

根据艾瑞咨询,2017年公司自营小米零售门店的坪效约24万元,位居全球零售连锁店坪效第二名,比中国境内领先的传统零售商高十倍以上。

那么,新的问题来了:2015年和2017年小米之家分别贡献了多少销售收入?剔除小米之家后,2017年小米的直销渠道带来的销售收入是否比2015年更明显的下滑?

根据招股书援引的数据资料,2017年小米之家的坪效约24万(每个平方米的年销售额),“全球第二”。而在2016年之后,小米之家迅速扩张。这意味着2017年小米之家贡献了相当金额的销售收入。

而2015年,小米之家的数量还比较少,贡献的销售额远低于2017年。如上文所说,根据小米官方数据推算,2017年直销渠道带来的销售收入比2015年减少了超过87亿元。

而小米之家的销售收入比2015年大幅增加,有品是2017年才创建的。那是否可以推断出,剩下的主要直销渠道,即小米商城和天猫旗舰店2017年的销售收入较2015年减少的金额甚至远超过87亿元?

到底减少了多少?这要看小米之家贡献了多少新增销售收入。但很可惜,小米的招股书中没有公布小米之家详细的销售收入。根据“坪效”也许可以做一个大致的估算,但困难在于小米的招股书中没有公布小米之家的合计销售面积。

但这也难不倒以读财报为主业的面包君。尽管我们无法找到小米之家详细的销售额和销售面积,但是通过另外一项数据,可以推断出2017年小米之家贡献的总销售额确实相当可观。

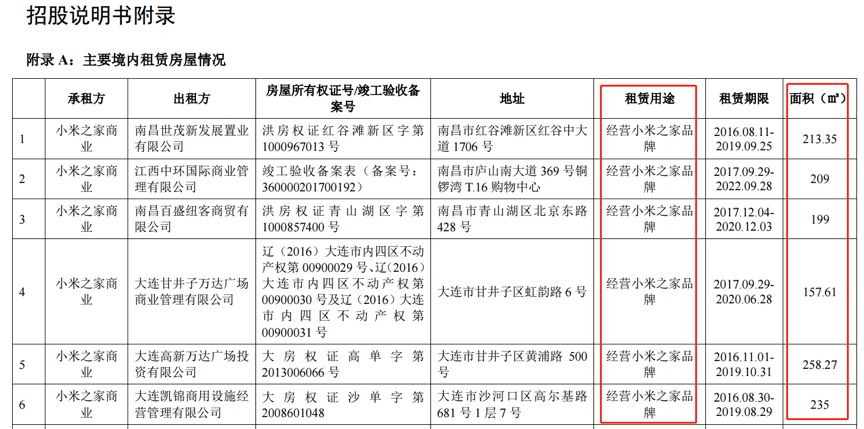

这个数据就是:小米之家的房屋租赁信息。

这个租赁清单很长,全部截图不现实。但是我们翻查了一遍之后,发现小米之家的单店租赁面积集中在200平方左右。

当然,不能简单的把租赁面积等同于计算坪效时所使用的面积数据。但是可以做一个数量级上的估算,假如单店平均面积是200平方米,平均坪效是24万,单店年销售收入就是4800万元。300家店,年销售收入就是144亿元。

如果单店平均面积是100平方,按照坪效24万,300家店一年贡献销售收入就是72亿元。

所以,一个有可能比较符合现实的推断就是:2017年小米直销渠道贡献的销售收入比2015年减少了约87亿,扣除新增的有品和新扩张的小米之家后,原有的主要直销渠道——即小米商城和天猫旗舰店销售收入在2017年比2015年可能下降了100亿以上。

而2017年小米之家的销售越成功,这意味着小米商城和天猫旗舰店的销售收入比2015年下滑的越厉害。

从销售额角度来看,与2015年相比,2017年的小米商城和小米旗舰店是否有点“卖不动”了呢?与2016年相比,是否真有增长呢?

如果奇迹不在直销渠道,又会在什么地方?分销商渠道或许是切入口。

待解之谜:多少到了消费者手里,多少停留在渠道的仓库?

与直销收入的大幅波动相比,近年来小米的分销收入持续增加。

招股书数据显示:小米分销商渠道收入由2015年的190.25亿元增加至2017年的693.66亿元,增加了2.65倍。以下为根据公开数据绘制的小米智能手机及IoT和生活消费产品分销商收入变化:

小米分销商渠道销售收入为什么能大幅增加?分销商的数量大幅提高或许是一个关键的因素。

根据招股书,2016年以来,公司线下分销商数量大幅增加,由2015年底的93家增加至2018年3月底的1593家,增加了1500家。以下为相关截图:

分销商增加,渠道下沉不是坏事。但问题在于节奏,截止2018年三月底的1593家分销商中,有1294家是在2017年以及2018年一季度净新增的,其中490家是2018年前三个月新增的。

按照商业常识,这些新增的分销商是不是需要铺货?渠道是否需要储备一定的库存?

那么,现在的问题是,小米分销商渠道的货有多少已经卖给了最终消费者?有多少还在柜台中展示或者在分销商的仓库中等待销售?

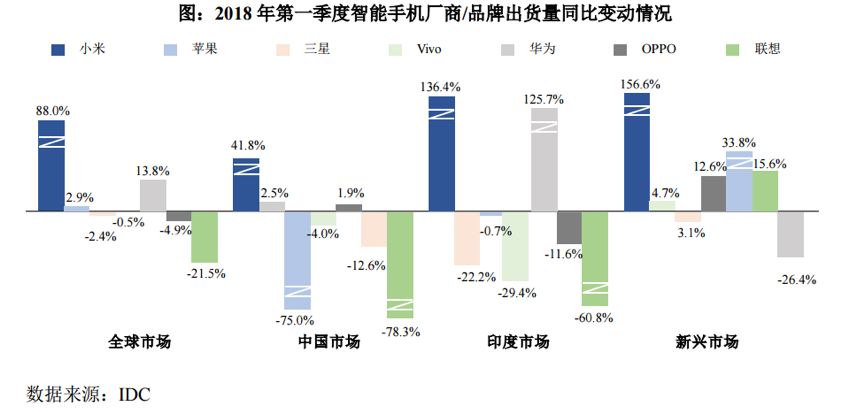

再来看看2018年一季度智能手机厂商/品牌出货量同比变化,小米增速仍然力压群雄。但在全球市场出货量增速相比于2017年四季度出现下滑,而苹果、华为等恢复增长。

注意,出货量和销售收入不是一回事,出货量并不意味着这些手机都卖给了终端消费者,有可能还躺在渠道商的仓库中。而如果货压在渠道里,则可能意味着未来渠道可能会面临去库存的压力,进而影响品牌商未来的销售。

根据招股书的信息,小米在印度市场取得了巨大的成功。IDC的统计显示,2018年第一季度,小米印度的智能手机出货量在印度排名第一,所占市场份额为30.3%。这是一个相当靓丽的成绩单。

但问题在于,2017年和2018年一季度的销售收入增长在很大程度上有赖于新增的分销渠道,这是否可持续呢?有多少货还处在渠道的流转中呢?

而小米之前的优势渠道——直销尤其是线上直销渠道的销售收入至少在2017年还远低于2015年的水平,并没有“恢复元气”。

IPO之后,小米尤其是小米手机的销售收入能否保持高速增长?留待时间检验。

但小米招股书关于渠道的信息披露,尤其是援引了坪效数据却没有公布销售面积,这多少让人失望。因为,这实在是一个相当相当重要的数据。

小米集团CDR:市场需要更高质量的信披

小米在港股IPO,在A股发CDR,招股书中突出了“新零售”。而一些信披质量较高的港股零售公司是公布销售面积的。比如佐丹奴:

再比如,高鑫零售这些传统零售是公布门店面积的:

既然援引了坪效24万这样的数据,为何不公布销售面积呢?小米之家既然如此重要,为何没有明确的公布小米之家的销售收入呢?

假如公布了小米之家2017年的销售收入,那么招股书的阅读者就可以推算出小米商城等直销渠道2017年的销售收入是否较2015年和2016年出现滑坡。

当然,更体面的做法是直接公布2015—2017年小米商城的销售收入。

毫无疑问,小米是一家挺优秀的公司,“铁人三项”的确是一个创举。在政策鼓励、基金捧场、股民拥戴等各种积极因素推动之下,港股IPO和CDR发行大获成功几乎没有悬念。

按照持股量和估值推算,IPO之后,雷军很可能会成为中国新首富。如果股价走势理想,说不定还能成为全球首富。

雷军靠实干当首富,比某些人靠垄断资源当教父,可敬的多。但是如果在关键运营数据上能更坦诚一点,小米会更让人尊敬。这不仅关乎IPO成败,更关乎对长期价值的判断。(YYL)

本文作者:面包财经

免责声明:本文仅供信息分享,不构成对任何人的任何投资建议。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}