面包财经在今年4月份对宝胜国际()私有化失败进行过分析,详见《百亿资产大博弈:刻意压低股价私有化 台资大佬在香港遭小股东狙击》。而我们也一直对宝胜国际及其相关方保持密切关注。

按照港股私有化的惯常剧本来看,如果公司资产优良,首次私有化失败后,再对私有化发起一次冲击的概率还是比较大的。就是不知道宝胜国际会选择哪出剧本了,当然两次私有化之间要间隔一年。

峰回路转。本来我们的视线聚焦在宝胜国际上,以为至少要等上大半年才能观察到进一步的动作。

没想到,作为宝胜国际控股股东,私有化的发起方之一——裕元集团(),在私有化被小股东狙击后不久,旋即悄然在二级市场回购自家股票。战场从子公司转移到母公司,而裕元集团的总市值约400亿港元,是比宝胜国际更大的一盘棋。

关键是,裕元集团和宝胜国际都在港股通名单内,内地投资者不仅可以看戏,还有“参战资格”。

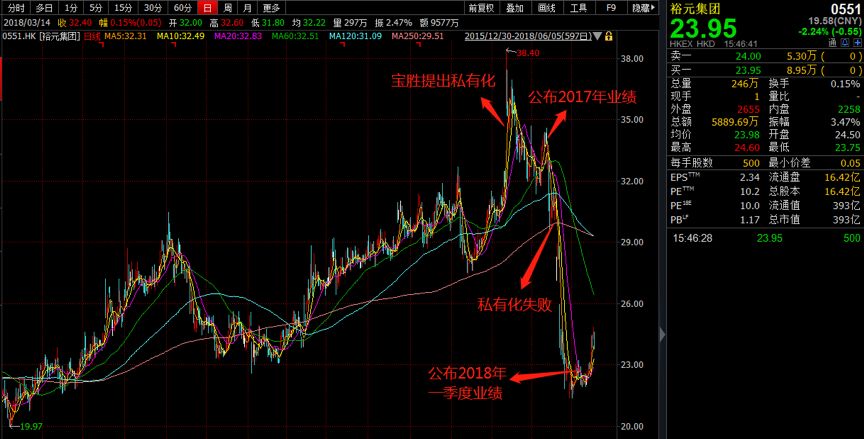

我们先来看裕元集团开年以来 “悲惨”的股价走势:

裕元集团在宝胜提出私有化要约第二日股价创下历史高点38.4港元,但是随着2017年利润下滑公告披露和宝胜私有化宣告失败,裕元集团的股价不断下跌,目前股价约为24港元,较最高点下跌了37.63%,一举回到一年前的股价水平。

私有化失败叠加利润下滑,显然我们可以从股价的大幅下挫中看出市场的担忧。但是,裕元集团的频繁回购貌似又在传达着相反的信号。事实情况究竟如何?

我们先来感受下裕元集团近期的回购动作。

开启大手笔回购:1个多月时间,回购2.6亿港元

下表为面包财经整理的裕元集团历史回购数据:

2018年4月13日至2018年5月30日,裕元集团共回购1099.65万股股票,占总股本的比例为0.67%,累计回购金额为2.6亿港元。另外,裕元集团在5月9日注销了658万股的股份,导致公司控股股东宝成工业()的持股比例从此前的49.99%提升至50.19%。

纵观裕元集团历史上的三次集中回购记录,上一次大手笔回购还要追溯至2008年金融危机后:2008年10月份,裕元集团共回购了1470.05万股,累计回购金额达2.36亿港元。

在这一系列回购动作前后,多家外资大行发布了看空裕元集团的研报,下调投资评级。外资投行的看空研报有时候跟内资券商的看多研报一样,不大靠得住。

当初宝胜国际被提出私有化之前,也有投行看空,给出1港元左右的目标价,结果私有化要约一发,股价直接飙到2港元左右。很难说当时的看空报告是不是在配合压低股价。

所以还是直接看裕元集团的财报比较靠谱一点。

增收不增利 净利率迎来两连降

裕元集团的营收在经历2016年的缓慢增长后,2017年开始增速再度回到7%以上。下图为裕元集团营收和利润情况:

2017年裕元集团营收为91.21亿美元,同比增长7.6%,归母净利润为5.19亿美元,同比下降2.87%。

增收不增利的情况延续到2018年一季度:2018年一季度裕元集团营收为22.87亿美元,同比增长8.9%,归母净利润为0.95亿美元,同比下降23.34%。

因此我们看到2017年和2018年一季度毛利率提升的情况下,裕元集团的净利率却呈现下滑趋势。2017年净利率为5.97%,同比下降0.75个百分点;2018年一季度净利率为4.52%,同比下降1.65个百分点。

而增收不增利,连续下降的净利率也正是投资者担心的地方。那么裕元集团净利率下降的原因是什么呢?

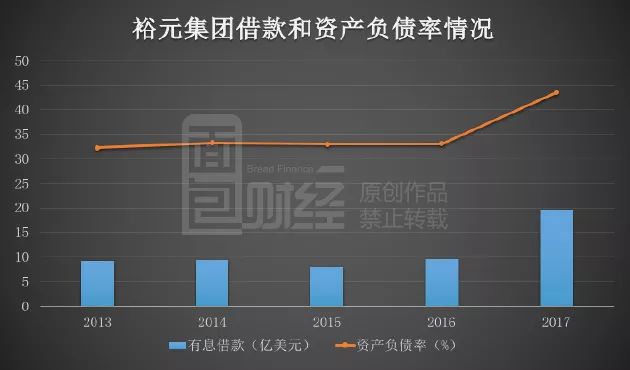

翻查财报,我们发现拖累裕元集团净利率的一大原因就在于骤增的有息负债。

裕元集团负债之谜:借款总额翻番,负债率骤增

2017年末,裕元集团短期借款为6.79亿美元,同比增长182.9%,长期借款为12.84亿美元,同比增长78.33%,即有息负债总和为19.63亿美元,同比增长104.48%。下图为裕元集团的借款和负债率情况。

2017年,裕元集团资产负债率为43.58%,这在制造业和零售业中不算高,但是若与公司历史负债率水平相比,则处在高位。2017年之前,裕元集团的资产负债率维持在33%附近,2017年的负债率同比提升了近10个百分点。

借款的增多反应在利润表上就是财务费用的增多:2017年裕元集团融资成本为0.45亿美元,同比增长94.8%;2018年一季度融资成本为0.16亿美元,同比增长112%。

根据财报披露,借贷增加主要是为了改善集团的资本架构,以及宝胜增加银行借贷做营运资金运用。

但是翻遍公告,我们没有找到对于负债增加更详细的描述。裕元集团除了1992年IPO时募集约6.5亿港元资金,以及1999年和2006年通过配售共计募得资金约17亿港元外,并无其他股权类融资,不知道增加负债是要改善哪里的资本结构?

由于裕元集团持有宝胜国际62.41%的股份,因此宝胜国际财报是并入裕元集团的。那么2017年宝胜国际的借款增加了多少呢?其借款从2016年的13.76亿元增至2017年的25.32亿元,增加了11.56亿元,折合美元约1.8亿元,同比增长84%。虽然宝胜国际的借款确实猛增,但是1.8亿美元的增加值与裕元集团增加的近10亿美元相比,占比不大。

事实上,裕元集团一直都不缺钱,账上货币资金常年维持在10亿美元附近,折合港元约80亿。那借来那么多钱要干什么呢?

根据面包君的猜想,这些猛增的债务可能与2017年年中发放的那笔特别股息有关。2017年,裕元集团净利润折合40.59亿港元,但全年现金分红约82.44亿港元,股利支付率高达202.94%,其中2017年年中派发的特别股息高达57.6亿港元。

关于这笔股息发放,有投资者认为是为宝胜私有化做铺垫的,因为光2017年全年的分红,裕元集团的控股公司宝成工业就获得了约41亿港元。而宝成工业则在2018年1月份对宝胜国际的全体股东发起了私有化要约。

所以,把前后的事情捋一捋,可以看到一个大概的脉络:裕元集团巨额借债——分红给台资母公司——私有化宝胜国际——私有化因被小股东否决而失败——因财务费用攀升导致裕元集团利润下降。

所以,裕元集团当下增收不增利的局面,很大程度上也是与当初私有化宝胜国际的整体安排是有关的。

回到问题的原点,下面我们来简单回顾一下宝胜国际首次私有化失败的过程。

宝胜国际是否会再发起第二次私有化?

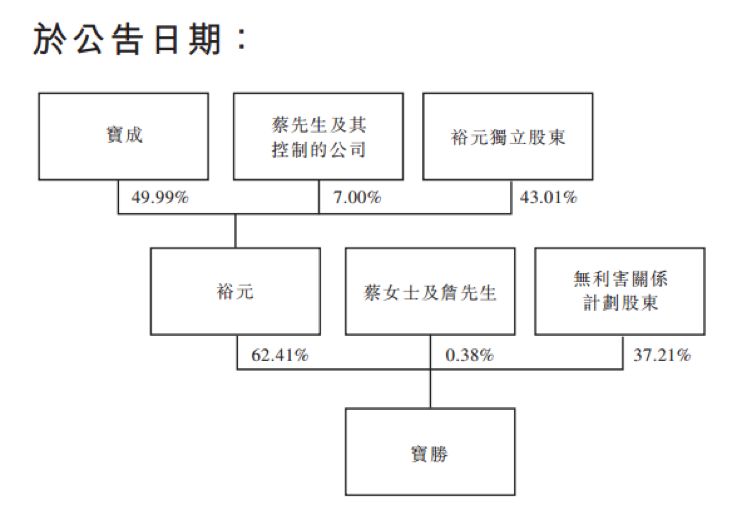

宝胜国际主要从事运动服和鞋类的经销和零售,销售的运动品牌有耐克、阿迪、彪马等。大股东为裕元集团,持股62.41%。最终控股公司为在台湾上市的宝成工业,当时宝成持有裕元集团49.99%的股份。下图为宝胜、裕元和宝成的持股关系:

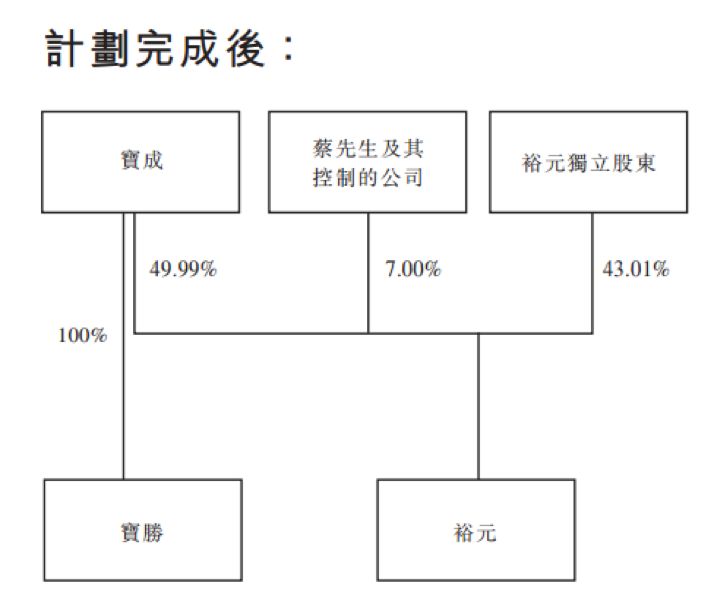

2008年,裕元集团将宝胜国际在港股分拆上市。十年后的2018年1月21日,宝胜国际公告称,宝成工业提出每股2.03港元私有化上市公司,即将大股东裕元集团和其余股东手中全部股份收购注销,将耗资109亿港元。前一交易日收盘价为1.54港元,溢价31.82%。下图为假设私有化完成后的持股情况:

私有化计划发布后次日,宝胜股价单日飙涨29.22%。

4月9日,宝胜国际公告称由于投票反对的无利害关系计划股东票数占比为22.9625%,多于10%,宣告私有化失败。隔日,宝胜股价一度跌至1.25港元,单日跌幅高达31%。

根据公告,宝胜国际此次私有化要约失效后,未来12个月内不得再提私有化。也就是说,要再提出对宝胜国际的私有化要到2019年的4月。

那么,宝成工业和裕元集团还会继续推进私有化吗?

如果是铁了心的要继续进行,那么不管是宝胜国际还是裕元集团,可能利润和股价会继续被打压;如果不再进行私有化,那么两家公司的利润和股价是否会迎来释放?

宝胜国际和裕元集团都在港股通名单之内,最终控股股东又是台资。着实是一场贯通两岸三地资本市场的大博弈。

局面复杂,但返璞归真,如果排除老千股嫌疑的话,那么巨额回购和私有化说到底就是要低价拿到好资产、肥水不流外人田。而在这场局面中,不管是外资投行,还是像面包财经这样的第三方研究者,都是外人,很难知道操盘手的底牌,甚至连财报被粉饰到什么程度也都很难断定。

但是研究最近这两年从宝胜国际到裕元集团的种种资本动作,有一点似乎是可以确定的,不管是围绕此前市值百亿的宝胜,还是当下市值约400亿港元的裕元集团。

故事都远没有结束,在看到底牌之前,无论是外资投行还是内资券商的投资评级,不管是看多还是看空,面包君都是不相信的。

在这出大戏上,我们相信一个简单的逻辑:追着钱走,看谁用什么方式把谁的钱,拿到了谁的口袋里。

愿意冒险就进场当钉子户,不愿意冒险就搬好马扎看大戏。(CBB)

本文作者:面包财经

免责声明:本文仅供信息分享,不构成对任何人的任何投资建议。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}