今天是“六一”儿童节,面包君最喜欢的童话之一就是《皇帝的新装》。其实,只要保持一颗童心,不管什么年龄都可以给自己过一个儿童节,做童话里那个说真话的小孩子。

这是一篇儿童节的献礼文章,献给所有曾经或者现在仍然是儿童、保持童心的读者们。面包财经的主业是读财报,礼物当然就是一篇财报解读。

解读市值最大的公司才说的上是有诚意的礼物。

今天,要研究的公司是阿里巴巴,包括曾经在港股上市的和目前在美股上市的BABA.N。

要解读阿里这种体量的公司,绝不是一件轻松的工作,不光业务体量庞大,业务线众多;长期以来还涉及到金额巨大的并购或出售资产的动作,绝不是敲几个回车键就能搞定的。

不过,如果我们像一个儿童那样朴素的来看待一个公司,研究就会变得相对简单一些。

聚焦在两个核心问题上:一是阿里对股东尤其是二级市场股民回报如何,是否为股民创造了价值?二是阿里的利润含金量如何?

先谈第一个问题:阿里巴巴(包括和BABA.N)是否让股民赚到了钱。

从阿里和腾讯的对比谈起。

巨头对比:阿里擅长融资,腾讯让股民赚500倍

在中国,市值体量唯一能与阿里并驾齐驱的互联网公司就是腾讯()。

两巨头市值相当,谁让股民获得了更大的回报?先看阿里巴巴和腾讯控股的复权股价走势:

腾讯2004年在香港IPO,从上市首日至今,14年间,股价涨幅超过500倍。除去近段时间的回调,可以说,在过去14年间任何时点买入腾讯的股票都是赚的。

如果在腾讯IPO当天买入并持有至今,收益率可能还不止500倍,单靠分红就早已经收回成本。2006年至2017年,腾讯共现金派息超过300亿港元。

腾讯在港股被称为“股王”,核心的原因是让投资者包括散户赚到了钱。

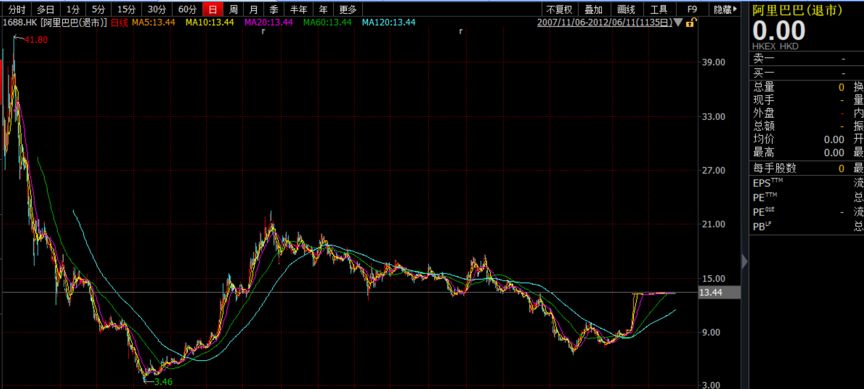

由于阿里巴巴曾两次IPO,我们需进行分时段对比。先说阿里巴巴()在港股上市期间的情况。直接看股价图:

2007年11月6日,阿里巴巴集团将旗下B2B业务,以代码在香港联交所上市,公司简称也为阿里巴巴,IPO价格为每股13.5港元,合计融资131亿港元,其中,上市公司新股发售融资31亿港元,控股股东阿里巴巴集团出售上市公司股票募得资金100亿港元。2012年6月,被私有化退市,私有化价格仍然是每股13.5港元,与IPO价格相同。

但如果股民在上市首日买入股票并长期持有至退市,最终会大幅亏损。阿里巴巴当初在港股的IPO受到投资者热捧,上市首日开盘价30港元,最低价28港元。收盘时飙升到39.5港元,几乎相当于IPO发行价的三倍。

如果那些信任马云的投资者,即便在上市首日以最低的28港元价格买入的股票并长期持有,最终他会亏钱。上市四年多之后,13.5港元的私有化价格,比上市首日的最低价仍然腰斩。更重要的是,退市了,那些高位买入股票的港股投资者连翻本的机会都没有了。

接下来再说在美股上市的阿里巴巴(BABA.N),这和当初的已经不是一回事,不仅仅包括B2B业务。

2014年9月19日,阿里巴巴在纽交所IPO,上市至今,阿里巴巴复权股价涨幅为110.86%,同期腾讯股价涨幅为227.98%。阿里跑输腾讯。

两个互联网巨头给股民带来的回报差异一目了然,更大的差别或许还在于融资额。

纵观腾讯上市以来的股权融资历史,除了IPO募集17亿港元之外,上市以来再无配售股权融资,其成长主要来自内生动力,而且早就通过分红和股票回购将资金还给了投资者。

而阿里巴巴在港股IPO募资约130亿港元,在美股IPO募资217亿美元,折合港币约1700亿元,两次IPO共计补血超过1800亿港元,即便考虑私有化支出,阿里通过IPO募集的资金也差不多相当于腾讯的100倍。

2014年阿里巴巴在美国上市时,217亿美元的融资额创造了历史上最大的科技股IPO。当一家公司以IPO融资规模创造历史的时候,投资者不应该忘记一个朴素的道理:一家上市公司的价值并不在于从股东口袋里掏了多少钱,而在于为股东创造了什么。

历史数据对比显示:腾讯给股民带来的巨大的回报,创造了“股王”的神话;而阿里更善于从资本市场上融资,创造了融资的记录。这也许是两大互联网巨头在价值观底层最根本的区别之一。

谈完对股民的回报,再谈财务数据,先看一些表层数据。

阿里财报速览:表面上看,利润在高增长

直接看营收和利润走势。

阿里巴巴的一个完整财年是从4月1日至次年3月31日。

上市后首个完整财年,即2015财年的营收为762.04亿元,归母净利润为241.49亿元。而最近披露的业绩公告显示,阿里巴巴2018财年的营收为2502.66亿元,归母净利润为639.85亿元,分别较2015财年增长了2.28倍、1.65倍。增速都不算低。

尤其是2018财年,阿里巴巴的营收和归母净利润同比增速分别达到58.12%和46.5%,其中营收增速创下上市以来新高。

2018年5月4日,即2018财年业绩公告发布当日,阿里巴巴股价涨幅为3.53%,公告发布至今,股价涨幅达到8.5%,总市值再度回到5000亿美元以上,足以见得市场对其靓丽成绩单的热烈反应。

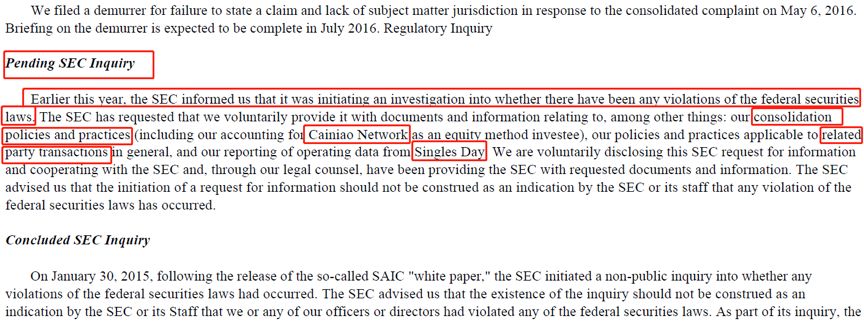

市场对于阿里财务数据的积极态度似乎与SEC(美国证监会)并不相同。早在几年前,SEC就发起了针对阿里财务方面的调查。

美国证监会曾开启调查:并表和关联方交易是重点

阿里在2016财年年报中披露:SEC在2016年早些时候已经通知阿里,SEC正在发起一项调查,调查阿里是否有违反联邦证券法的地方,要求阿里配合提供一些资料包括并表的政策和操作(包括将菜鸟作为一项权益法入账的股权投资的会计方法)、关联方交易的政策和操作,以及“双十一”的经营数据的报告。

2017财年年报中,阿里称SEC对阿里的调查仍在继续。

鉴于撰写此稿时阿里巴巴最新的完整年报尚未披露,我们无法得知SEC对阿里巴巴调查的最新进展。

不过,从阿里自己披露的信息来分析,SEC调查的主要内容似乎是针对财务数据的真实性与合理性。

“双十一”经营数据不是我们讨论的重点,SEC不了解中国国情,不明白“剁手党”买买买的威力。

并购和并表是全球各国会计准则的通用语言,研究阿里的重点在这里。众所周知,这关系到利润的真实性,至少关系到含金量。

上市四年商誉增长1200亿 并表贡献营收

上市之后,阿里在并购方面动作频繁,很多并购在并表之后同时影响到了阿里的营收和利润。

先说商誉,这是并购在财报上留下的痕迹。截至2018年3月底,阿里巴巴的商誉有1621.49亿元,较2014年9月底的336.61亿元增长了3.82倍,占总资产的比重为22.61%,而在2017年3月底时这一比重更是高达24.75%。

上市近四年,阿里巴巴的商誉猛增1284亿元,足以见得其收购的力度了。直接看阿里巴巴近年来的主要收购动作:

可以看出,阿里巴巴的不少收购是获取控制权的并表收购,或者是通过多步走变为控股公司。

这些并购真的都是战略发展的需要?到底是如何影响阿里的营收和利润呢?会不会导致阿里报表中的利润和营收被“注水”?看几个典型的案例。

菜鸟股权疑云:持股提升4% 产生224亿收益

首先来看终于被并表了的菜鸟网络。菜鸟网络从一成立就轰动了业界,阿里系从开始就是第一大股东,历史暂且不表,主要谈去年的股权变动。

公告显示,2017年10月,阿里通过认购新股,提高了在菜鸟的持股,持股比例从47%升至51%,并对菜鸟进行并表。

无论并表前还是并表后,阿里都是菜鸟的第一大股东,增加4%的股份对于控制权的实质性影响也许并不太大,但是却对账面利润产生了巨大的影响。

当菜鸟在资产负债表上从股权投资转为并表子公司时,按照会计准则要求,是要以公允价值对这部分股权进行重估的,于是当期财报上就增加了一项高达224.42亿元的投资收益,占2018财年的归属普通股东净利润比重为35%。

当然,这都是按着会计准则来做的,面包君没有任何质疑阿里违规的意图。只是,持股47%和51%仅相差4个百分点,这细微的差别,是否真的会对阿里在菜鸟的实控权产生实质影响?

对投资者来说,需要仔细甄别:阿里2018财年的639.85亿净利润中有多少是来自真正的内生增长,又有多少是“并表”产生的。

和菜鸟因为股权增多产生了投资收益相反,阿里在阿里影业上产生的投资收益却是因为持股比例的减少。这两个案例真的让面包君不得不佩服“会计”的魔术!

阿里影业:持股比率降至49.5% 贡献利润247亿

如果对前文的阿里巴巴近年来利润走势图有印象的话,会发现阿里在2016财年的归母净利润以714.6亿元“傲视群雄”,同比增长也高达195%,而2016财年阿里的营收增幅才不过32.73%,为当时上市以来最低营收增速。

阿里巴巴是怎么做到利润增速远高于营收增速的呢?

翻查财报,主要是因为2016财年阿里影业和阿里健康合计贡献了约433.37亿元的投资收益,占2016财年的归属普通股东净利润比重达60%。

这其中的会计处理非常值得研究。先看来阿里影业。

财报显示,2014年6月,阿里巴巴通过认购新股入主彼时仍叫文化中国传播的港股上市公司,持有约60%的股权,具有控制权,因此并表。2014年8月,正式更名为阿里影业。

到了2015年6月,由于阿里影业配股给独立第三方,导致阿里巴巴持股比例从60%降至49.5%,因此阿里将其从并表变为股权投资,同时产生一笔视同处置的收益为247.34亿元。

看到这里,各位老铁是不是已经感受到“会计”的魔力了?并表能产生利润,出表也能产生利润,并表出表都是大学问。49.5%,好美妙的数字,比50.1%还美妙。

如果你对钻研会计专业知识有兴趣,可以做一道思考题:参照菜鸟网络的案例,假如未来阿里再增持阿里影业4%的股份,将对阿里影业的持股比例增加到51%以上,重新再并表,会对当期利润产生什么影响?

其实,要并表未必一定需要增持。

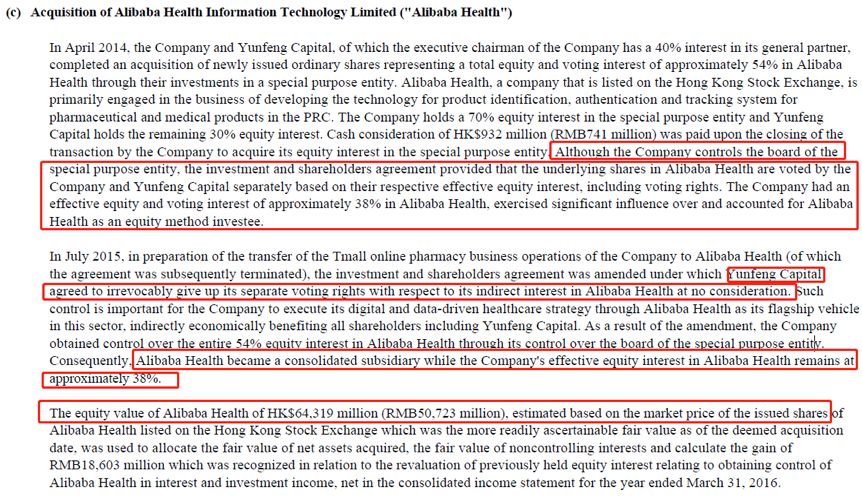

在2016财年同样贡献了高达186亿元投资收益的阿里健康,其产生收益的原因与菜鸟类似,也是因为从股权投资变为并表子公司。但是,与阿里在菜鸟主动增持股票不同,阿里在阿里健康的控制权转变仅仅是因为一纸协议的修改。

阿里健康控制权之谜:改一改协议就能拥有控制权啦

财报显示:2016财年,阿里巴巴对阿里健康()的控制权从38%升至54%,由股权投资转为并表,导致股权价值重估,获得收益186.03亿元。

注意,这次上升的不是股权,而是控制权。要说清楚这个事情,需要回顾一下历史。

2014年4月,阿里巴巴和云峰基金(马云持股40%)通过共同设立的公司(阿里巴巴持股70%),以认购新股的方式入主彼时名称仍为中信21世纪的,持有54%的股权。2014年10月,正式更名为阿里健康。

在2016财年年报中,阿里巴巴称虽然公司在与云锋基金共同设立的公司中具有控制权,但是根据当时的投资和股东协议,在阿里健康的投票权应将阿里巴巴和云锋基金按照各自的有效股权分开来计算,也就是说,阿里巴巴在阿里健康的有效股权和投票权大约为38%,因此当时阿里将阿里健康按权益法入账。

2015年7月,为了准备将阿里旗下的天猫在线医疗业务转入阿里健康,阿里巴巴和云锋基金修改了协议,云锋基金放弃自己对应的投票权,由阿里巴巴拥有了全部的54%投票权。因此,阿里巴巴当年对阿里健康并表,也由此才有了2016财年产生的那笔高达186.03亿元的股权价值重估收益。

也就是说,阿里巴巴不需要花钱增持,只要修改一下协议,让云峰基金放弃投票权,就获得了对阿里健康的控制权。而云峰基金的“云”字指的就是马云,说来说去都是一家人。

原来,是否具有控制权可以如此简单,如此随意。而且,这种做法甚至居然也可以是符合会计准则的。

那么问题来了,为什么当初会签订分开计算投票权的协定,而在两年后又修改投票权协议?经历前后会计入账方式的变更,并没有任何真实的现金流入,却“凭空”产生了180多亿的利润?到底是为什么呢?

上文所说,SEC对阿里巴巴提出的调查就涉及到并表这一专业问题。希望阿里是清白的,希望阿里是经得起调查的。马云是创业者的偶像,为人师表,怎么可能为了粉饰报表去做违法违规的事情呢?

上面的内容涉及到很多财务上的专业问题,读起来比较烧脑。接下来,说一个比较简单,不涉及到复杂财务知识的问题。

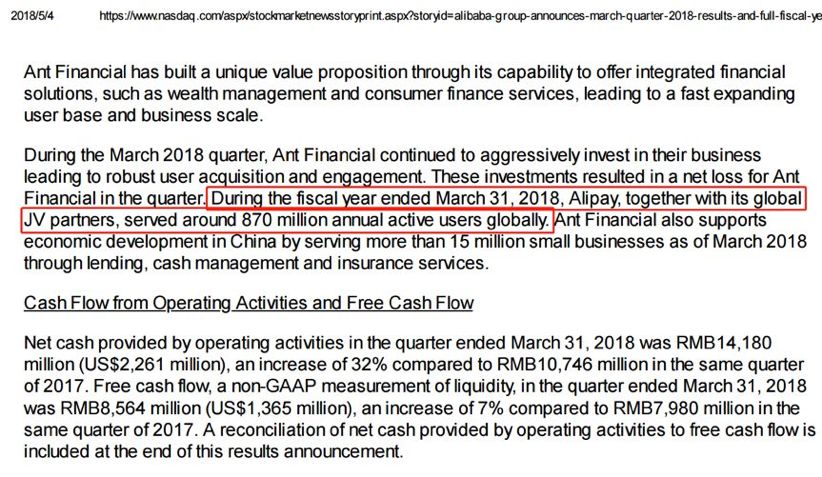

蚂蚁金服单季亏损超7亿:8.7亿用户?披露口径让人看不懂

根据阿里巴巴财报,最新的一个财季蚂蚁金服亏损额折合人民币超过7亿元,但支付宝及合作伙伴已经服务了8.7亿用户。蚂蚁金服亏损的事情这次先不解析,就谈谈8.7亿的问题。

刚看到8.7亿这个数据的时候,面包君还以为自己看错了,支付宝能有8.7亿月活用户?有点太逆天了吧。

仔细翻查了阿里最新的业绩报告之后,发现人家说的根本不是“月活”,8.7亿的披露口径有点怪怪的,有一点想“呵呵”的感觉。不得不叹服:谁说光汉语博大精深,英语也能玩出花。阿里的财报截图是这个样子的:

关于8.7亿的表述,英文原文是“Alipay, together with its global JV partners, served around 870 million annual active users globally”。

翻译过来就是“支付宝连同其全球合作伙伴,为全球约8.7亿年活跃用户提供了服务。”

这句话理解起来太烧脑了。“全球合作伙伴”指的是什么?8.7亿里有多少是支付宝?多少是“全球合作伙伴”?“年活跃”是什么意思?

互联网公司公布用户数难道不用“月活跃用户数”、“日活跃用户数”吗?

蚂蚁金服不掌握自己的月活用户数吗?为什么信披中不公布?难道这是商业秘密?

如果是商业秘密,为什么又公布“together with its global JV partners”的数据?

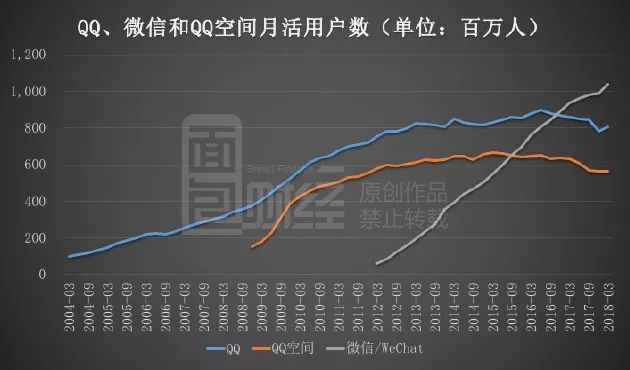

对比一下腾讯的月活跃用户公布方式。如图:

面包财经翻查了腾讯上市以来所有年份的财报后发现,从上市第一年起,腾讯就坚持每个季度公布详细的QQ用户数,即便QQ用户同比环比下降的时候也照公布不误。后来微信问世了,又坚持每个季度都披露微信的详细月活用户数。

呵呵,8.7亿,把一个数据说清楚,真有那么难吗?

蚂蚁金服现在还没有上市,财务数据不充分,暂且不剖析。假如有一天,蚂蚁金服真的IPO了,有了详细的数据,可以再分析。

事实上,除了文中提及的股权变动案例,阿里每年因为股权的变动产生的投资收益还有不少,由于其将此项收益和利息收入一并统计,我们无法明确得知来自投资收益的数额有多少,但是还是可以大致感受一下由这块贡献的利润情况:

利息收入及投资损益在净利润中的占比一度在2016财年高达73.3%,2017财年有所下降但仍有20%,根据2018财年数据,这一比例提升为49.66%。

曾经,中国互联网的格局是三大门户网站领袖群伦,后来变成BAT三足鼎立,又演变成腾讯与阿里两巨头平分秋色,还有ATM、ATMJ等各种说法。

未来中国互联网的格局会是什么样子?我们不知道。相信时间会告诉我们答案。

谁会成为真正伟大的公司?我们不知道。但是,如果仍保持儿童般的赤子之心,那么我们相信:伟大的公司不割韭菜、不做假账!

六一节重温儿时故事。《皇帝的新装》、《阿里巴巴与四十大盗》,百看不厌。(CBB)

本文作者:面包财经

免责声明:本文仅供信息分享,不构成对任何人的任何投资建议。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}