美尚生态()上市至今不足三年,应该还可以算作资本市场的“新兵”。

2015至2017年间,公司归母净利润由1.1亿逐年增至2.84亿。2018年一季度,公司归母净利润较上年同期增加259.46%,公司业绩再度报喜。

但就在2018年一季报发布后不久,交易所披露的信息显示出公司高管数次减持自家股票。再往前查看发现,自2017年1月至今,公司包括董监高在内的多名重要股东先后共18次减持了合计超过2700万股公司股份,其中部分股东接近清仓。

业绩向好,而包括董监高在内的重要股东减持动作也不少,利好还是利空?

今天就对美尚生态的财报和股东历史减持记录做个简单的研究。

并购刺激股价飙升,首发解禁高管集体减持

美尚生态全称美尚生态景观股份有限公司,成立于2001年,主要从事生态保护和环境治理业务。2015年12月,公司于深交所上市。上市次年,公司就开始一系列并购。

2016年,短短一年之内,公司连续收购了中景地景10%股权,金点园林100%股权及绿之源100%股权,合计斥资约15.82亿元。

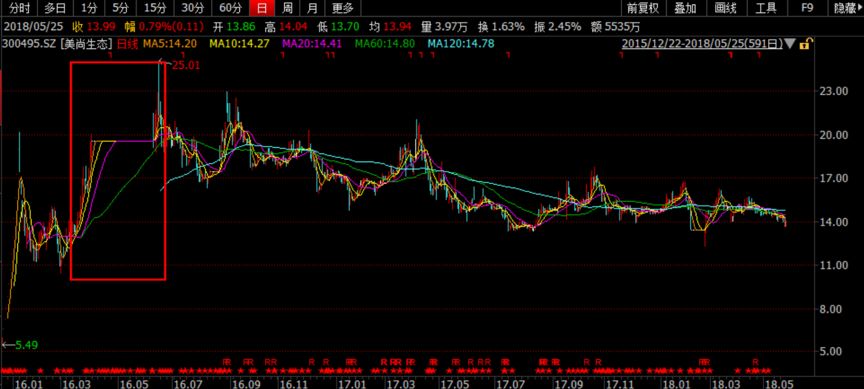

自2016年3月12日美尚生态宣布收购控股子公司中景地景剩余10%的少数股东股权开始,公司股价迅速拉升,并随着公司抛出新的收购计划而持续上涨,直至公司停牌重组。2016年6月13日,美尚生态复牌,之后的6月17日,公司股价达到历史最高25.01元/股。

2016年12月23日,公司首批首发原股东限售股解禁。随后,董监高等重要股东开始减持公司股份。

下表是美尚生态上市以来公司股东的减持情况,数据来自于公开披露的交易信息:

随后,赣州云锦及江苏锦诚两家解禁股也开始减持,目前已接近清仓。

大致统计:自2017年1月10日至2018年5月28日,美尚生态的9位股东先后18次减持公司股票,合计减持约2792.52万股,累计减持参考市值超过5.5亿元。在这些减持中,公司6位董监高合计减持约840.99万股,参考市值约2.1亿元。

除了减持次数和金额,减持方式也值得研究,不少的减持记录中,员工持股计划成为接盘方。这一减持方式目前已经被不少上市公司采用。

高管减持,员工持股接盘

先来看美尚生态在2017年11月至2018年4月间的股份变动情况:

2018年1月5日,公司公告称,董事兼副总经理潘乃云计划自2018年1月11日至2018年7月10日(六个月期间),以大宗交易方式减持本公司不超过350万股股份。2018年1月11日,潘乃云通过大宗交易减持299.08万股,减持金额约4151.22万元。而其减持的股份中,有200万股的受让方为公司第一期员工持股计划,也就是上表中的西藏信托-莱沃31号集合资金信托计划。2018年1月12日,潘乃云减持50.92万股。次日,公司公告减持计划完成暨公司第一期员工持股计划购买完成。值得注意的是,该公告显示:

事实上,早在2017年11月27日及2017年12月29日,员工持股计划分别以14.79元/股和14.73元/股的均价2次增持了合计约836.32万股的公司股份。而在此期间,2017年12月19日,公司副总经理周芳蓉减持公司股份约122.88万股,金额约1636.86万元。之后受让于潘乃云的200万股,已是公司员工第三次增持公司股份。

再来看看员工持股计划购买完成后的公司股价:

截止到2018年5月30日,公司股价收于13.21元/股,相较公司员工持股计划的成交均价14.58元/股来说,仍处于浮亏之中。

应收账款攀升 经营性净现金流持续为负,利润含金量几何?

接着来说公司的业绩。

自2015年至2017年,公司的营收从5.8亿大幅上升至23.04亿,累计增幅达297.24%,与此同时,公司归母净利润也由1.1亿逐年增加至2.84亿,但累计增幅为158.18%,远小于公司营收增速。

随着公司营收的增加,公司应收账款和存货的金额逐年上涨,截止2017年12月31日,公司账面应收账款和存货金额分别为18.49亿元和12.84亿元,而两者在2015年分别仅有2.16亿元和5564.54万元。

截止2017年12月31日,公司应收账款周转天数接近240天,较2015年延长103天,存货周转天数约为217天,较2015年延长约161天。

此外,虽然公司归母净利润持续增长,但公司销售毛利率和净利率却双双下滑。自2015年至2017年,公司毛利率由35.66%下滑至27.27%,净利率由19%下滑至12.33%。而在2018年一季报中,公司归母净利润较上年同期增加259.46%,但毛利率却进一步下滑至26.89%,净利率更是降至4.72%。

更需注意的是,自2015年至2017年,三年间公司净利润合计盈利6.03亿元,但经营性现金持续净流出且规模逐年增大,三年累计流出已达5.23亿元。同时公司的资产负债率也由40.96%上升至58.11%。

美尚生态虽归母净利润保持增长,但是从应收账款、存货、经营性净现金流等核心指标观察,利润含金量值得推敲。

融资压力增大,商誉或存减值风险

对于经营性净现金流持续为负,同时又有大额并购的公司来说,资金链是关键。

上市之后不久,公司在2016年两次定增,募资约14亿元。2017年10月,通过发行公司债券,再次融资5亿元。

此外,近三年来公司账面的长、短期借款也大幅增加。截止2017年12月31日,公司长期借款较2015年增加了202.70%,短期借款较2015年增加220.13%。

与之对应的,公司财务费用也明显上升。2015年公司财务费用不足206万元,到了2017年,公司财务费用已接近4000万元。

目前,公司正准备实施第三次定增,计划募资不超过18亿元,用于陈巴尔虎旗中国草原产业集聚区PPP等多个项目及补充公司流动资金。同时,公司还在申报PPP项目专项债券(不超过5亿元),以及向中国银行间市场交易商协会申请注册发行总额不超过10亿元(含10亿元)的短期融资债券。

此外,公司账面上的商誉也不容忽视。截止2018年3月31日,公司账面商誉高达7.93亿元,占公司净资产的27.37%。其中,尤其需要关注的是商誉占比最大的金点园林。

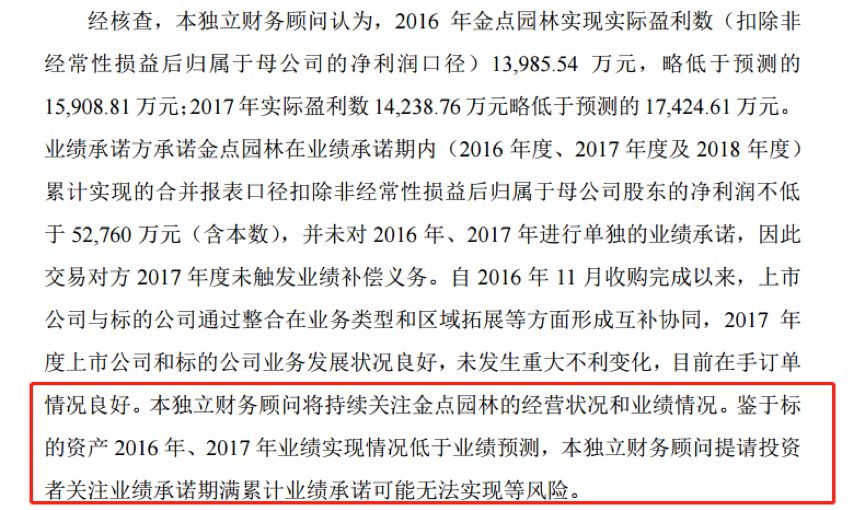

公司对金点园林进行收购时,其转让方承诺金点园林在业绩承诺期内累计实现扣非后归母净利润不低于 52,760 万元。2018年2月12日,公司发布了《广发证券股份有限公司关于美尚生态景观股份有限公司发行股份及支付现金购买资产并募集配套资金暨关联交易之2017年持续督导意见》,而公告显示:

金点园林2018年能否实现其业绩业绩承诺尚无法确定,若无法实现,其7.33亿的商誉又是否会面临减值的风险?

当一家公司归母利润报喜,而高管却又在减持之时,作为投资者不仅要关注其短期业绩,更要拆解其利润含金量。(GCH/JW)

本文作者:面包财经

免责声明:本文仅供信息分享,不构成对任何人的任何投资建议。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}