面包财经此前曾从永续债的角度切入,分析过房企的资产和负债问题,详见《阳光城两年多负债攀升1400亿,永续债成房企降杠杆利器?》。

永续债虽魔力四射,但在内地房企中并没有被普及运用,要成长为“主流”的资本工具还有待行业同仁齐心协力、发扬光大,同时还得看政策层的风向。

房企更普遍使用的一种开发模式是合作开发。通俗的说,就是抱团取暖;高大上一点的说法是,优势互补、战略合作。

在财务报表上,合作开发通常体现在少数股东权益、联营或合营企业权益等科目。当然,还有更复杂的操作,隐藏在更深的角落,今天暂且不表。

合作开发不仅仅是早已被房企普遍运用的业务模式,更牵连着一种广泛而历史悠久的融资模式——明股实债。

房地产和金融行业的老法师,不知道明股实债的大概不多。做一个不是很精准的概括:合作开发不一定都是明股实债,但明股实债往往“长得像合作开发”。

这次,我们换一个角度来看房企的负债和资产扩张路径。要点就是合作开发。

近年来,中国房地产行业已进入强者恒强的超级巨头时代,市场集中度在不断提升。如何获取土地和资金这两项关键要素,是对各大房企的考验。能将负债率控制在合理水平并且实现高速扩张,是房企弯道超车或者至少保持行业地位的要诀。在“去杠杆”的大背景下,不少房企选择了合作开发这一“抱团”方式来实现扩张。

如果合作开发项目公司是由上市公司控股的,那自然要并表,其中其他股东的权益就计入少数股东权益;反之,则不并表,计入联营或合营企业权益。

今天,要研究的房企是在港股上市的龙湖地产()。

龙湖地产之所以引起我们的关注,主要是因为这几年其总资产规模增速较快,两年多增加了1700多亿,但负债率却并没有明显的提升,而同时少数股东权益却以相当高的速度在增加。

作为一家颇具标杆意义的房企,龙湖地产是如何实现“低负债率”下的规模扩张呢?

先来看龙湖地产近年来的资产扩张和业绩情况。

龙湖扩张之谜:两年增加1786亿资产,负债率却未飙升

先看资产负债情况。

截至2017年末,龙湖地产总资产3627.64亿元,较2015年末的1840.89亿元增加了1786.75亿元,接近翻番。而总负债从2015年末的1216.21亿元增至2017年末的2565.85亿元,增长了1349.64亿元,增长了110.97%。以下是面包财经整理的龙湖地产资产与负债走势图:

负债增速大于资产增速,因此龙湖地产的资产负债率也在提升,从2015年的66.07%升至2017年的70.73%。从绝对值来看,70%左右的负债率并不算低,但正如面包财经此前一系列房地产相关文章中所分析的那样,房企负债率一般要扣除预收款之后才更有参考价值,如果商业地产占比较高,还要考虑投资性物业价值重估带来的影响。

这些细节暂且不深入探讨,直接给出一个对比数据:即便龙湖的负债率已经较前两年有所增长,但在A股和H股上市房企中仍处在相对低位。2017年末,A股和H股上市房企的负债率中位数是70.07%。

以较低的负债率增速实现了资产规模的扩张,合作开发是一大利器,这体现在龙湖地产近年来猛增的少数股东权益上。

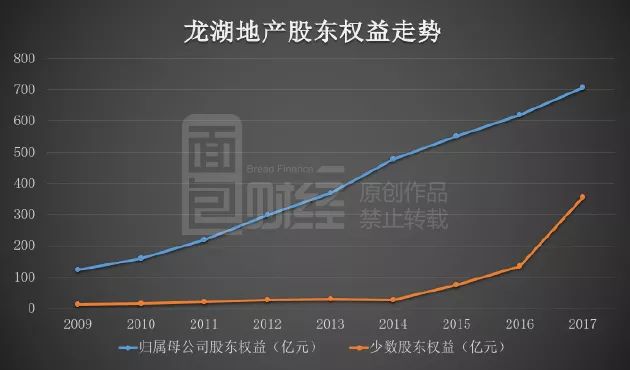

少数股东权益3年猛增13倍 部分公司持股不到50%仍并表

直接先看龙湖地产的少数股东权益变动情况。

2017年末,龙湖地产股东权益为1061.79亿元,同比增加310.64亿元,其中少数股东权益为356.12亿元,同比增长222.62亿元,占股东权益总增长值的71.66%。

2014年时,龙湖地产的少数股东权益仅为25.08亿元,也就是说3年时间少数股东权益增长了13.2倍,而同期归母公司股东权益仅增长47.74%。

因此,我们可以看出,尽管合并报表下龙湖地产的总资产规模快速扩张,但实际上归属母公司股东的净资产增速远没那么高。

一般来说,房地产企业的少数股东权益主要是由于合作开发房产项目设立公司导致的。

龙湖地产在2017年年报披露了公司部分持股没有超过50%但具有控制权的附属公司情况。2017年,有11家附属公司,持股比例区间为20%至50%,但仍具有控制权;5家公司由于本年出售股权或视同出售,导致持股比例下降,目前持股比例区间为25%至50%,但仍具有控制权。

据龙湖地产解释,因为公司有足够主导投票权以指挥这些持股比例没有超过50%的公司的相关经营活动,因此具有控制权。当然,根据会计上“实质大于形式”的原则,这种做法完全合规。

如本文开头所述,不少房企的少数股东权益中其实包含着“明股实债”的成份,这也会让房企的账面负债率看起来更低,而且会降低报表上确认的“财务费用”。

具体到龙湖地产是否也存在这种情况呢?这个从已经披露的财务数据中,其实是很难得出明确结论的,要看具体项目的相关协议约定。篇幅所限不展开讨论了,如果读者有兴趣以后可以拆解一下具体的地产项目,做进一步的讨论。

投资者更关心的其实是利润,少数股东权益同样也会影响利润表。

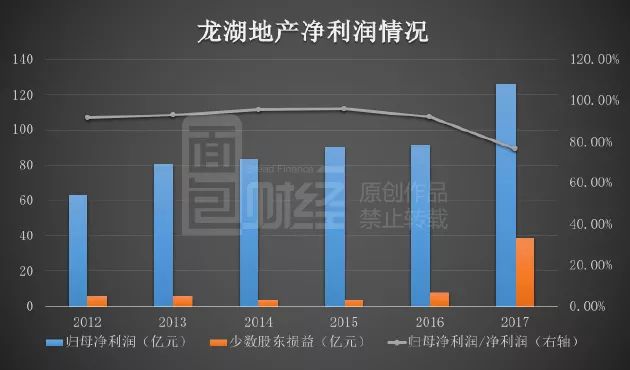

利润表拆解:归母净利润占比降低

根据财报:2017年龙湖地产营收720.75亿元,同比增长31.5%,归母净利润126亿元,同比增长37.65%,营收和净利润增速均创下近四年来新高。事实上,此前龙湖地产的净利润增速已经连续3年维持在8%以下了。

但是比单一年份利润增速更让面包君感兴趣的,是归母净利润在净利润总额中的占比情况。

可以看到,龙湖地产少数股东损益从2015年的3.76亿元猛增至2017年的38.8亿元,增幅为9.32倍,而同期归母净利润增幅仅为40.18%。因此,尽管净利润也在增加,但龙湖地产的归母净利润占净利润的比重已连续两年下滑,从2015年的95.98%降至2017年的76.46%。

另外,与国内主营住宅的房企相比,龙湖的另一个特点是近年来在着重发展商业地产,自持物业获得的租金收入在不断提高:从2014年的8.76亿元增至2017年的25.93亿元,增长了近1.96倍,占营收的比重则从1.72%提升至3.6%。

这是一把双刃剑,一方面商业地产可以获得稳定的现金流,但同时由于投资性物业价值重估可以直接增加净资产金额,会让负债率看起来更低。

近期,不少券商分析师都在唱多龙湖,认为其“四个主航道业务齐发力”,“进入自我强化的良性循环”等。但很多事情都是有正反两面的,作为一个投资者越是看好一家公司,其实越要多考虑风险。对于那些真正的烂公司倒是可以不必花太多心思去研究,躲着走就是了。

仔细梳理龙湖地产的发展史会发现,这是一家颇具特色的公司,产品质量颇有口碑,创始人吴亚军女士也一直被奉为女性企业家的典范。

但看不到风险,则唱多无意义。原本,这篇文章应该更多拆解投资风险。但最近关于龙湖和吴亚军女士的信息屡屡上头条,这个时候太多谈论风险并不适宜。

作为一个研究者,不应该落井下石,但梳理数据时发现了值得研究的案例,也没必要刻意回避。

只谈专业问题,点到为止。接下来就说一点关于明股实债的小科普,与龙湖无关,只做知识普及。

明股实债小科普:房企负债出表利器

之所以格外花力气研究房企的少数股东权益,主要原因在于,少数股东权益其实暗藏了降低账面负债率的风险——主要通过“明股实债”的方式。而如果不搞懂明股实债这一被房企普遍运用的融资方式,是很难研究明白房地产行业的。

一般来说,银行、保险、信托、基金等金融机构会与其客户共同发起产业基金、资管计划或信托计划,投资方向主要有债券、股权、收益权等。

“明股实债”主要是通过股权投资的方式进行的,通常会在合同中签订回购及类似协议,约定一定期限后由融资方溢价回购股权或提供其他保障措施,一般用于房地产、基建等行业。

简单来说,就是投资方虽然是以股权的方式投资于目标公司,但交易的实质其实是与贷款类似的债务关系,投资方的收益不与被投资项目的收益挂钩,一般具有刚兑的保本约定。

与永续债可债可股的性质不同,“明股实债”的本质可以看做是“债”,因为是以股权的形式存在,所以“借款”公司的账面负债就不会增加,算是一种表外“债”。

不过,近年来监管层已经下发层层文件对“明股实债”进行了围堵,尤其是防止以此种方式将贷款资金流入房地产行业。据中金统计,目前国内“明股实债”规模约2万亿元,占社会融资存量规模的1.3%至1.5%,其中预计20%至25%流入房地产行业。

但是,明股实债的分析非常复杂,涉及到项目成立时签订的具体条款。而这些资料都是外部投资者无法获取的。不过,如果房企将以明股实债方式进行的合作开发项目并了表,我们还是能够将少数股东权益的变动情况作为一个研究切入口。

下表为面包财经整理的A股和H股市值500亿人民币以上的内地房企2017年少数股东权益变动情况:

截至2018年5月29日,A股和港股市值500亿人民币以上可比房地产企业共15家,龙湖地产少数股东权益以166.76%的同比增幅位列第四。卓尔集团和新城控股虽然增幅比龙湖地产高,但基数较低,而同比变动幅度与龙湖地产相近的华夏幸福,面包财经已经分析过,所以这个系列的开篇才花落龙湖。

房企负债,出表入表都是大戏。(LZQ/CBB)

本文作者:面包财经

免责声明:本文仅供信息分享,不构成对任何人的任何投资建议。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}