立思辰(),总市值从2015年最高点的320多亿,下跌到前期最低时不足100亿。三年间蒸发了200多亿。

2016年和2017年,公司股价跌幅分别达到47.9%和32.61%。进入2018年,深套许久的股民似乎看到了一丝希望,2018年以来公司股价涨幅达到25.25%,总市值重新站上120亿。

但翻查公司财报和董监高减持记录,似乎难以让人泰然处之。多次大额并购之后,高达35亿的商誉已占到公司净资产的63.24%;公司董监高及关联人多年来轮番减持,累计套现超过6亿;而在其2017年年报及2018年一季报中,公司归母净利润两期均同比下滑,经营性现金连续两期净流出。

截止2018年3月底,公司共有股东48449户,前十名股东持股比例为37.12%。十大股东中,券商、基金、保险等机构投资者持股比例不算太高。第十大流通股东持股不足1%。

“散户扎堆”的这家公司,究竟成色如何?

一手巨额并购,一手巨额融资

立思辰,1999年成立,2009年于深交所上市。公司原主要从事软件和信息技术服务业,目前已逐渐转型于教育业务。

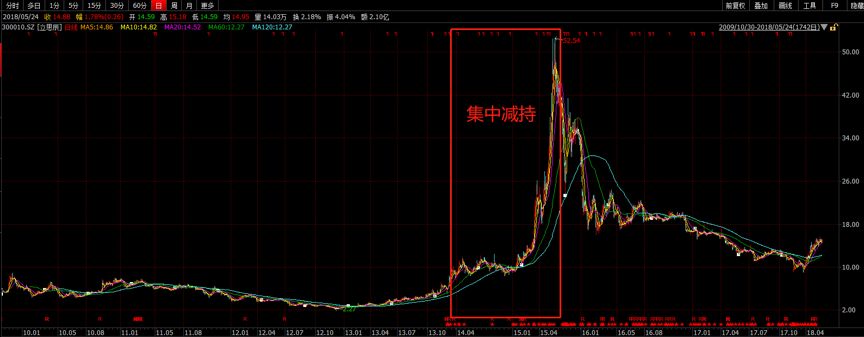

在开启这一轮百亿市值蒸发的“惨烈”走势之前,立思辰的股价是另一个画风:2012年底公司总市值只有15亿,2015年乘着牛市的东风一举突破300亿,短短两年多时间,总市值飙升了19倍。

从飙涨到暴跌,有两个关键词贯穿在立思辰的资本动作之中,一是并购,二是减持。先看并购。

2010年5月,上市仅半年多之后,公司即宣布作价2150万元收购昆明同方汇智50%股权,开启了上市之后的首次并购。2010年6月,公司又以800万元追加收购了同方汇智15%的股权。接着,2010年9月,立思辰以2970万元收购了北京从兴科技55%的股权。

上市次年就连收两家公司,之后的立思辰更是年年并购,根本停不下来。大致梳理立思辰上市至今的并购历程如下表,大家感受一下:

2010年开始,立思辰每年都有新收购或投资的公司并表。粗略统计,2010年至今公司进行了不下20次并购,合计斥资超过49亿元。为此,公司先后在2012、2014、2015及2016四年中进行了7次定增,合计募资超过45亿元。2017年,立思辰又通过发行公司债券募集了3.2亿元。

细看立思辰的并购轨迹,公司转战教育行业始于2012年。公司在2011年年报中表示“在教育行业,公司已开始探索学校优质校本教学资源管理平台的建设”。之后2012年开始,公司先后并表合众天恒及乐易考等公司,正式切入互联网教育领域。

这里插播一个背景:2010年7月国务院印发了《国家中长期教育改革和发展规划纲要(2010-2020年)》,提出加强网络教学资源体系建设,建立开放灵活的教育资源公共服务平台。立思辰在2011年前后开始转入教育领域,踩的也许正是这个风口。

股东高位减持套现超过6亿

在车轮并购下,来看公司的股价:

自踩着风口转战教育行业,公司股价一改前期的低迷走势,拾阶而上。此外,2014年3月开始,在公司连续对外宣布资产重组等“利好”消息的影响下,公司股价走出了一小波拉升。赶上牛市的东风,进入2015年后,股价更是直线上涨,并于2015年5月28日达到历史最高52.54元/股(前复权),较上市首日开盘5.42元/股(前复权)上涨了869.37%,公司总市值也达到了最高327亿元。

也正是在这个阶段,公司多位股东及其家人开始密集减持手中股票,这些股东中,部分还是公司的董监高。自2014年3月至2015年6月,公司8位股东及家人先后29次减持公司股票,合计减持约1429.36万股,累计减持金额超过3.24亿元。

很多上市公司都曾出现首发限售股解禁就遭减持的景象,立思辰也不例外。

2010年11月,立思辰首批首发原股东限售股份解禁。随即,2010年12月开始,公司各股东就开始了旷日持久的减持之路。2010年12月至今,公司每年都发生多笔股东减持,大致梳理,8年间公司各重要股东合计66次减持公司股票,累计减持约3868.24万股,合计减持金额超过6.7亿元。

立思辰在2017年年报中表示:公司以“激发•成就亿万青少年”为愿景,依托优质教育资源及领先教育技术,致力于真正提高学生能力,实现素质教育并推动教育均衡。在整体发展思路与格局上紧跟政策方向,抓住教育本质,弘扬中华民族优秀文化,助力国家教育产业发展。

立思辰到底有没有成就亿万青少年?我们不清楚,不过,“先挣一个亿”这种小目标,公司部分董监高已经实现了。

公司业绩与商誉地雷

巨额融资、巨额并购、大额减持,那公司的业绩究竟如何呢?直接看图。

翻查财报,公司历年业绩增长大程度上靠的是并表公司的拉动。自2010至2017年,8年间公司整体的归母净利润合计约为9.76亿元,而母公司的自身的净利润合计仅为1.36亿元。

一些核心的财务指标表现并不理想。翻查财务数据:最近三年来,公司大力推进的教育板块,其业务毛利率已由2015年的65.56%逐年下降至2017年的39.26%。此外,公司的经营性现金在2017年净流出1.66亿元,并且,在发布的2018年一季报中,公司经营性现金在报告期内仍为净流出2.42亿元。短短三个月,公司经营性现金的流出规模就已经超过了2017年全年。与此同时,公司的资产负债率也由2016年的28.52%上升至2017年的31.65%。而在公司2018年一季报中,其资产负债率已进一步升至32.11%。

但更需注意的是,截止2018年3月31日,公司账面的商誉高达35.79亿元,占到公司净资产的63.24%。更为重要的是,由于一些被收购公司业绩不达预期,立思辰已经开始出现商誉减值。

2017年,由于之前收购的上海虹泽信息及友网科技2家业绩不如预期,立思辰对二者合计计提了757.41万的商誉减值准备,至于两家公司的具体业绩,年报中并无详细披露。友网科技为公司2011年收购并表的全资子公司,其收购总价为2.95亿元,形成商誉9459.16万元。2012年12月,子公司友网科技又以350万元的价格收购了上海虹泽信息75%股权,此次合并成商誉324.3万元。

事实上,立思辰在后续的收购中,多数都与标的公司的转让方签订了业绩补偿协议。截止2017年,在已签订业绩补偿协议的各家公司中,除了汇金科技一家外,其余业绩均系达标。由于2017年汇金科技的实际利润为3285.64万元,未达承诺的5633.97万元,立思辰因此获得业绩补偿款2348.33万元,占公司当期归母净利润的11.67%。

上述这笔757.41万的减值是立思辰7年“并购生涯”中计提的第一笔商誉减值。未来,是否会出现其他被收购公司业绩不达预期而造成商誉减值呢?在此,面包君不能下定论,甚至也无法给出明确的预判,这些都有待未来该公司每年底进行的商誉减值测试来检验。

立思辰2009年上市至今,其归母净利润累计仅有10亿多元。不管与净资产、总市值还是累计净利润相比,35亿多的商誉余额,不是一个小数字。

研究立思辰,商誉是关键。(GCH/YYL)

本文作者:面包财经

免责声明:本文仅供信息分享,不构成对任何人的任何投资建议。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}