如果已经发生的商誉减值是炸弹,那么尚未暴露的风险就是暗雷,拆弹排雷是投资的必修课。

今天要讨论的这家公司是新研股份(),全称新疆机械研究院股份有限公司,2005年5月成立,2011年1月于深交所创业板上市。公司原从事中高端农牧业机械产品制造和销售,在2015年收购航空航天飞行器零部件制造商明日宇航之后,开启“农机+军工”双主业发展模式。

2018年4月24日,新研股份发布2018年一季报,公司账面的商誉金额高达28.86亿元,占到公司归母净资产的46.13%。而产生商誉的主要并购公司在2015-2017年承诺期,业绩完成率100.15%,压线达标。

熟悉财务的人应该了解,商誉每年都要进行减值测试,一旦并购标的业绩大幅下滑,计提大额商誉减值,会是利润的大杀器。承诺期业绩就压线完成,承诺期结束之后,并购标的是否扛得住每年的商誉减值测试?

今天来探讨一下这个问题。

一朝并购带来28亿商誉,承诺期后业绩能否如前?

翻查财报,我们发现公司账面的商誉几乎全部来源于2015年对明日宇航的收购。

上市之后的新研股份主业增收乏力,销售净利率在2011至2013年由20.98%连续下降至17.78%,2014年虽回升至19.98%,但仍低于上市首年。在这样的业绩背景下,公司进行了巨额并购。

2015年11月,新研股份以发行股份及支付现金的方式购买了明日宇航100%的股权,此次交易总价36.4亿元,形成商誉28.82亿元。

收购明日宇航后的新研股份开始进入航空航天飞行器零部件制造领域,开启了“农机+军工”双主业发展模式。明日宇航于2015年11月并表,仅仅2个月就给新研股份贡献了1.85亿的净利润,约占公司2015年当期净利润总额的62%。

自2015至2017年,航空航天飞行器零部件业务收入在公司总营收中的占比由42.66%升至88.49%,逐渐成为公司的支柱产业。那么收购明日宇航至今新研股份整体业绩如何?直接看图:

并购明日宇航后,公司营收和扣非净利润在体量上双双有所提高,但营收增速却自并购以来逐年放缓,由2015年的149.78%降至2017年3.48%。另外,公司的经营性现金流入规模逐年缩水,到了2017年,经营性现金由净流入转为净流出1.14亿元。

关于业绩增长不利,公司在2016及2017年年度报告中都以“原有农机业务收入和利润下降”为最主要原因。但是,公司占大头的航空航天飞行器零部件业务的收入增速已由2016年的81.29%下降至2017年的51.48%。

并购时,明日宇航原股东给出了明日宇航2015、2016及2017年扣非净利润分别不低于17,000万元、24,000万元和40,000万元,累计扣非净利润不低于81,000万元的业绩承诺。截止2017年12月31日,明日宇航的业绩承诺期已到期,期间明日宇航扣非净利润合计为81119.91万元,业绩承诺完成率100.15%,压线达标。

新研股份已于2016年11月设立全资子公司牧神科技,拟承接公司原有全部农机资产、负债及业务。这意味着,明日宇航所拥有的航天航空业务未来对公司业绩的影响会进一步加大:明日宇航将来业绩如何,不仅直接关系着公司的利润,也关系着其能否经的住每年年末的商誉减值测试。

一旦明日宇航业绩下滑,其28亿商誉的所蕴含的减值风险,威力不容小觑。

多项财务指标下滑,股东频频股份质押

公司应收账款和存货的金额大幅上升,值得引起关注。

截止2017年12月31日,公司账面应收账款和存货金额分别达到了14.7亿元和4.92亿元,分别占当期营收79.29%和26.54%。与此同时,二者的周转天数双双上升。自2015至2017年,公司应收账款周转天数由137天上升至251天,存货周转天数由115天上升至141天。

近三年来,除了多次定增和非公开发行公司债券,公司股东还频频质押手中股份。截止2018年3月31日,公司主要股东股份质押情况如图:

目前公司第一大股东暨实控人周卫华累计质押股份数量约占公司总股本的10.09%,占其所持有公司股份的65.1%,而公司第二及第三大股东则近乎全部质押。

公司股东频频质押,除了个人资金需求外,一定程度上也与公司股价的下跌有关。公司公告显示,实控人周卫华最近4次股份质押均系补充质押。

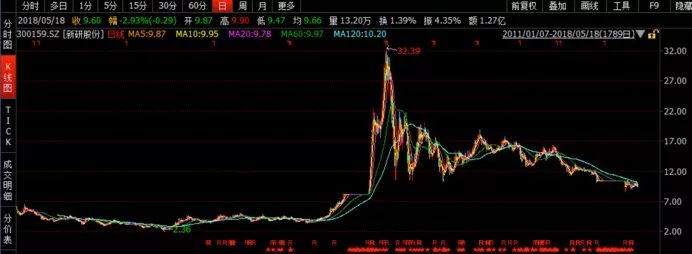

事实上,公司在2011年上市后不久股价就开始持续下跌,并于2012年9月27跌至历史最低2.36元/股(前复权),之后缓慢回调。直至2015年3月公司公告收购明日宇航,公司股价几乎垂直上涨近3个月,在2015年6月1日达到历史最高32.39元,后又迅速回落。

2017年11月,公司再次停牌筹划并购事项。4个月之后公告并购终止,公司股价也进入了新一轮下跌。截止2018年5月18日,公司股价收于9.6元/股,总市值约143亿元,市值较最高点蒸发超过120亿,股价较最高跌去67.79%。

若未来公司股价继续下跌,高质押的隐患不可不防。更重要的是,没了业绩承诺的护航,未来公司的业绩又能否真正起飞?

令人堪忧的信披质量

最后不得不提一下新研股份的信披质量。

在公司2018年一季报中,公司在解释投资收益变动原因时提到:“2018年9月收购贵州红湖发动机有限公司51%股权,由联营企业变为全资子公司,转为成本法核算”,以下为财报截图:

事实上,这笔收购发生在2017年。公司曾在2017年年度报告中表示:本期收购贵州红湖发动机有限公司51%股权,由联营企业变为全资子公司,转为成本法核算。

虽然这并非重大错报,甚至看上去更像是录入失误,但这多少让人对公司财报的准确性产生怀疑。

此外,公司2017年年度报告中,重要在建工程项目本期变动情况中关于机匣中心一项显示:

但在公司2016年年报中,机匣中心项目的情况如下:

2016年机匣中心的完工进度已经达到92.74%,而一年之后的2017年,其完工进度却变为了74.44%。同时,该项目预算数也发生了变化。在2017年以前的财报中,机匣中心预算金额均为3.03亿元,甚至在2017年半年报中,项目预算也还是3.03亿元,完工进度也已达到93.24%。而到了2017年年报中,项目预算突然变为了3.13亿元,同时完工进度倒退近20%。

更关键的是,公司并未对此进行任何说明解释。

事实上,深交所已多次在公司年报披露后发函要求公司对相关信息进行补充披露,公司也多次在年报披露后又对年报进行更正。自2011年以来,深交所对公司信息披露考评给出的等级一直是B级,一定程度上也说明了公司信披质量尚待提高。(GCH/YYL)

本文作者:面包财经

免责声明:本文仅供信息分享,不构成对任何人的任何投资建议。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}