猪周期——即便不是最重要的周期,恐怕也是人们最熟悉的周期之一。

猪肉价格的周期性变动,不仅关乎老百姓的日常生活开支,关乎CPI走势,也关乎上市公司的股价。

A股中有很多上市公司其股价会跟随经济周期的波动而变化,这一类股票我们统称周期股。猪肉价格有周期,养猪企业股价也周期波动,无论涨跌其实都在情理之中。

但我今天要讲的这家上市公司,就目前的走势来看,似乎已经超越了周期。

牧原股份(),我国最大的自育自繁自养大规模一体化的生猪养殖企业,与养猪相关自然就与猪周期脱不开关系。

但是,牧原股份2017年的业绩以及股价走势已经远远超过了猪周期下行所带来的影响,业绩表现也好于同行业其他的上市公司。

一季度的业绩虽然出现了下滑,股价也有小幅下降,但股价目前仍处于高位。多家券商从去年就开始不停的推荐买入或者增持。

但数据显示,牧原股份的存货金额持续增加,但从来没有计提减值。这到底是否合理呢?或者说这会不会让那些看好牧原股份的研究员们马失前蹄呢?

今天我们就来简单的谈一谈“二师兄”那点事,以及一个养殖行业常见的财务概念:生物性资产减值。

同遇猪周期,牧原与温氏一个天上一个地下

先说说猪周期的来源。

我们一直说的猪周期主要是猪肉价格与供求关系引起的,如下图所示:

历史数据显示:中国的生猪行业已经出现过多次周期性波动,这个周期一般是3-5年。最近的一次猪肉价格上涨周期出现在2015年-2016年上半年, 2016年下半年至今整个周期进入了下行期。

2017年活猪价总体出现回落,全年活猪价走势呈现“前高后低” 的特征,最低点出现在5月底、6月初。下半年活猪价格总体呈现震荡上升的趋势,但均值水平仍低于上半年。如图所示(下图来源于牧原股份2017年报):

除了活猪的价格走势我们再来看一看近四年猪肉的平均批发价格:

根据wind整理的数据,猪肉批发价格与活猪的走势大致相同。猪肉批发价格2016年6月达到顶点之后开始不断回落,2017年下半年猪肉价格稳定在20元/公斤左右,2018年2月之后猪肉价格再次大幅度下滑,截止2018年5月3日,猪肉的平均价格仅有15.73元/公斤。

从以上数据中,可以比较明显的观察到:受到“猪周期”的影响,生猪与猪肉价格2017年均处于下行周期。

然而,养猪行业的两大巨头温氏股份和牧原股份在2017年展现了截然不同的业绩与股价走势。

温氏股份的财务数据与“猪周期”比较契合,2017年总营收下滑6.23%,净利润下滑超40%。其股价受到猪周期影响,2017年全年股价跌幅为15.7%。

但牧原股份2017年的财报数据与股价走势却要强劲的多。2017年总营收和净利润呈现出双增长:增长分别为79%和1.88%,其股价(前复权股价计算)2017年逆势上涨132.44%,相应的市值从241亿增长到612亿。

同一行业下的两家公司在猪周期下行阶段形成了两种截然不同的走势。

券商自然是不会错过这个逆势上行的牧原股份。自上市后牧原就受到了各大券商的推崇,即便处于猪周期的下行阶段,券商也给出了谨慎推荐、强烈推荐和买入的评级。

券商推崇牧原股份的核心理由包括:自繁自养一体化的重资扩张模式和周期下行成本优势凸出。

与温氏股份相比,牧原的股价表现也确实没有让人失望,一体化模式也确实有其优势。但是,牧原股份真的已经强大到可以完全烫平“猪周期”了吗?

周期性的问题留待时间来检验,今天我们研究的重点是一个对利润存在重要影响的会计科目:生物性资产减值。

什么叫做生物性资产减值?这个概念很多人比较陌生,但是扇贝会逃跑,大概多少都有点印象。扇贝不管是跑了、瘦了,还是热死了、冻死了,在财报上可能都会体现为生物性资产减值。

上市四年生物资产从不计提减值

牧原股份2014年年初上市,至今刚好四年多,差不多相当于一个猪周期的时长。

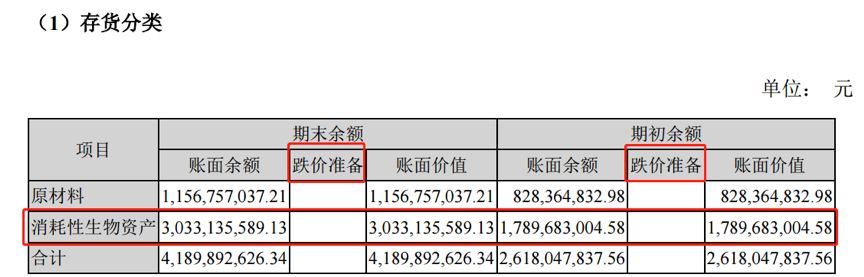

翻查财报可以发现,上市之后公司的存货增长迅速,尤其是2016和2017年。2017年年末牧原的存货就达到了41.9亿元,2018年一季度存货金额更是达到了50.18亿元。

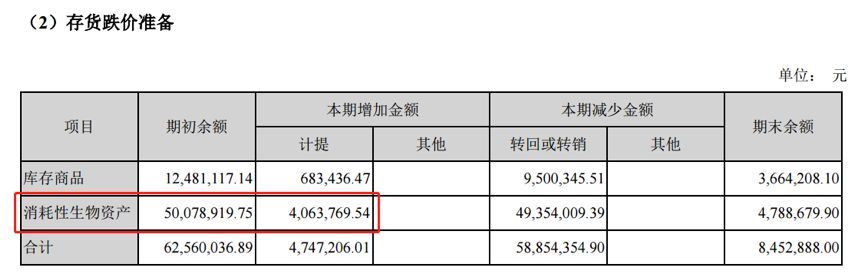

牧原股份的存货主要是消耗性生物资产,然而对于存货中金额不菲的生物资产,牧原股份从未计提过跌价准备。

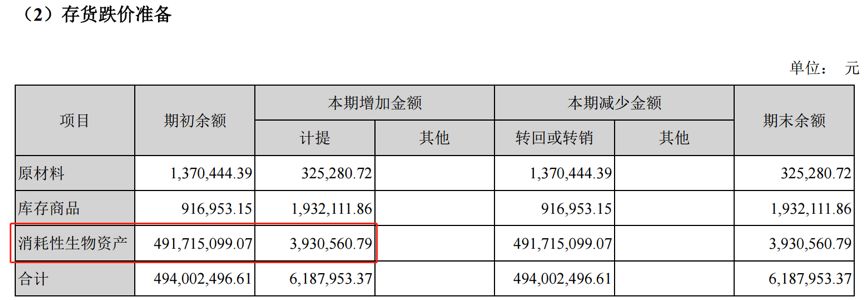

除了牧原股份,我们发现与其同样是养猪大户的温氏股份在2017年对消耗性生物资产计提了减值,如图所示:

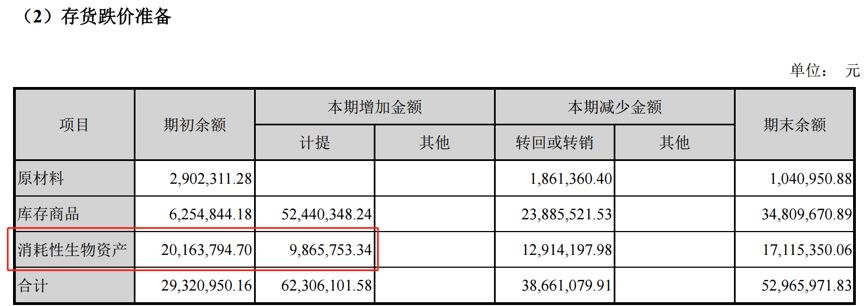

而其他畜牧业的上市公司如西部牧业、天山生物也都不同程度的进行了计提。

西部牧业2017年度报告:

天山生物2017年度报告:

消耗性生物资产到底是什么呢?举个通俗易懂但未必严谨的例子:如果公司养了一群猪,而这群猪是准备拉到市场上卖掉的,那么通常就属于消耗性生物资产。当然,如果是用来下崽,并且不准备卖掉的母猪,通常就不属于消耗性生物资产了。

对于上市公司消耗性生物资产计提减值准备,会计准则是有要求的。根据我国企业会计准则第5号第二十一条规定:

企业至少应当于每年年度终了对消耗性生物资产和生产性生物资产进行检查,有确凿证据表明由于遭受自然灾害、病虫害、动物疫病侵袭或市场需求变化等原因,使消耗性生物资产的可变现净值或生产性生物资产的可收回金额低于其账面价值的,应当按照可变现净值或可收回金额低于账面价值的差额,计提生物资产跌价准备或减值准备,并计入当期损益。

上面的规定读起来比较拗口,简单的解释一下:如果猪价明显的下跌了,跌破成本价,那么一般就要计提跌价准备了,并且影响当期利润。

那么,为什么牧原股份能“独树一帜”呢?

如果说2015和2016年公司处于猪周期的上行期,虽然存货在增大,但由于猪肉价格的上涨,没有对生物性资产计提减值似乎也是合理。

2017年,猪肉价格处于下降周期,仍然没有计提跌价准备,是否合理呢?根据券商们的说法,牧原的一体化生产为公司带来了高毛利率,拥有更高的“安全垫”。这也许让牧原股份不太容易立刻出现减值压力?

然而,猪肉价格在2018年1-5月仍处于持续下跌的状态,牧原的净利润已经出现大幅下滑。2018年一季报显示:牧原的归母净利润约1.36亿元,较上年同期减少80%;扣非后净利润同样下降约79%。

牧原股份此前的减值处理是否合理?既然牧原股份上市以来的年报都经过审计师审计,并且都出具了标准化的审计意见,我们只能选择相信审计师的审计结果,倾向于相信其会计处理符合准则。

通过这篇解读,真正要提醒投资者注意的是:如果猪周期真的被烫平,也许牧原股份仍然可以保持“不减值”的金身。但如果二师兄的周期没有被驯服,而继续下行呢?

本文作者:面包财经

免责声明:本文仅供信息分享,不构成对任何人的任何投资建议。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}