在过去三年A股股价跌幅排行榜上,百润股份榜上有名。

2015年5月,百润股份总市值曾达到过278亿。2018年4月27日收盘,市值仅剩87.11亿元。3年时间市值蒸发约190亿元。

以前复权股价计算,期间最大跌幅高达84%。2016年和2017年,百润股份股价跌幅分别高达52.59%和34.44%;2018年至今跌幅近8%。

截止2018年3月31日,百润股份的持股人数为24140户,其中绝大部分是散户。

股价跌跌不休,2万多股民深度套牢,百润股份让很多投资者伤透了心。

这家公司到底怎么了?这要从三年前一笔巨额收购说起。

2015年公司以49亿对价收购了巴克斯酒业,然而2016年、2017年巴克斯酒业连续两年业绩不达标,与承诺业绩相差分别约7.76亿元和5.81亿元。

更值得投资者关注的是,巴克斯原本就是百润的子公司。在上市前,百润以100元的价格把这家公司卖给了实控人。经过一系列运作之后,又被上市公司以49亿的对价收购回来。

这一买一卖,巴克斯酒业的身价从100元暴涨到49亿元,但是却连续两年业绩不达标。花这么多钱买回来的公司业绩这么差,连深交所都对此进行了问询。

2018年3月,由于此前的会计差错更正相关事宜违反了《股票上市规则(2014 年修订)》,百润股份收到了深交所的监管函。

公开的资料显示,作为监管机构的交易所已经对百润股份的业绩、会计处理以及合规性给予了关注。

但仅仅如此就足够了吗?

尽管,在当时百润股份对巴克斯酒业的并购履行了一系列的法定程序。但时隔三年之后,面对惨淡的业绩和暴跌的股价,投资者有理由追问:巨额并购到底价值几何?相关运作是否真正合理、合法、合规?不采取强有力的监管措施,违规成本太低,如何保护中小投资者利益?

今天我们就一起来看看百润股份的这起巨额并购。

近50亿并购巴克斯,连续两年业绩不达标

百润股份()此前主要从事香精香料的研发、生产与销售,在收购巴克斯酒业之后,成为香精香料和预调鸡尾酒双主营业务发展的公司。

2014年9月百润股份发布公告称:将购买上海巴克斯酒业有限公司(以下简称“巴克斯”)100%的股份。2015年6月,并购完成,交易价格约49.45亿元。

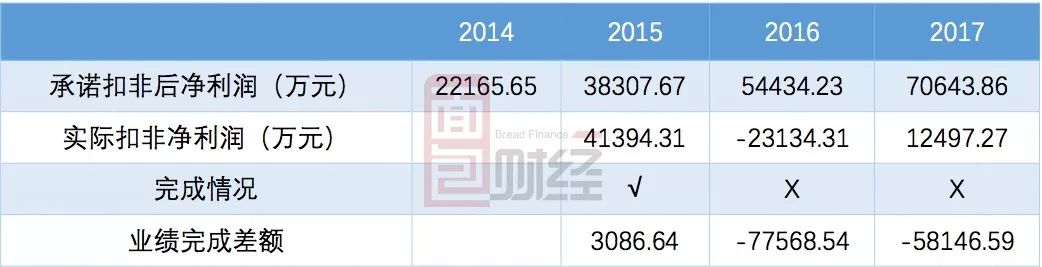

在并购的时候,百润股份与相关方签署了业绩承诺,但是业绩完成情况却不尽如人意,如下表所示:

巴克斯仅在2015年首年并表时完成了业绩承诺,随后2016年和2017年连续两年没有完成业绩承诺。且距离承诺金额相差巨大,相差分别约7.76亿元和5.81亿元。

2016年,业绩承诺约5.44亿元,实际的业绩亏损约2.3亿元;2017年业绩承诺约7.06亿元,实际完成的业绩只有约1.25亿元。

就业绩不达标的问题,深交所连续两年对百润股份进行了问询,其主要内容包括:

1、要求说明巴克斯酒业连续两年未完成业绩承诺的主要原因,说明其是否具有持续盈利能力。

2、业绩补偿实施的时间安排及进展、业绩补偿的会计处理以及是否存在影响本次业绩补偿实施的重大障碍。

3、要求公司请认真核查就巴克斯酒业未完成2017年业绩承诺的事项,相关方是否均已按照《上市公司重大资产重组管理办法(2014年修订)》第五十九条的规定公开致歉。

4、要求公司说明2016、2017年的利润分配方案是否符合《上市公司监管指引第 3 号——上市公司现金分红》及《公司章程》等规定,以及是否有利于保护中小投资者的合法权益及其理由。

以上深交所所关注的问题也是很多投资者的疑问。

更值得关注的问题在于,承诺期之内利润不达标尚有业绩补偿垫底,但巴克斯的业绩承诺到2017年就结束了。花了重金收购的公司在业绩承诺内都不能达标,承诺期之后如果亏损或者利润下滑,谁来买单?

这起并购需要探究的还不仅仅是业绩补偿的问题,早在三年前这笔并购刚公布的时候,就引起了不少质疑的声音。

来看看这笔巨额并购的始末。

100元卖出49亿买回 巨额并购疑点重重

百润股份于2011年上市,改制前的公司名称是上海百润香精香料有限公司。

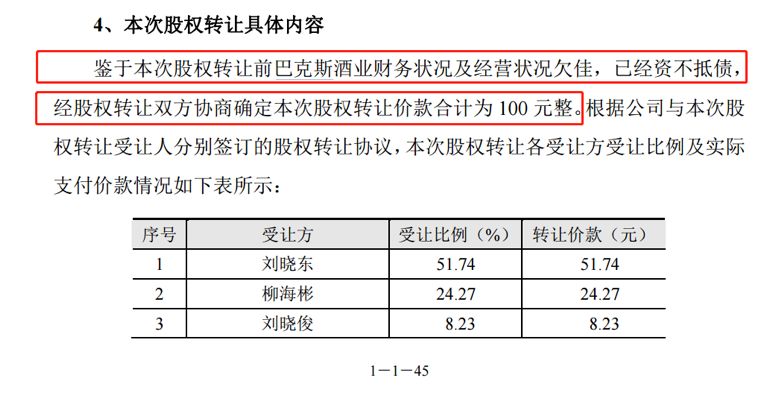

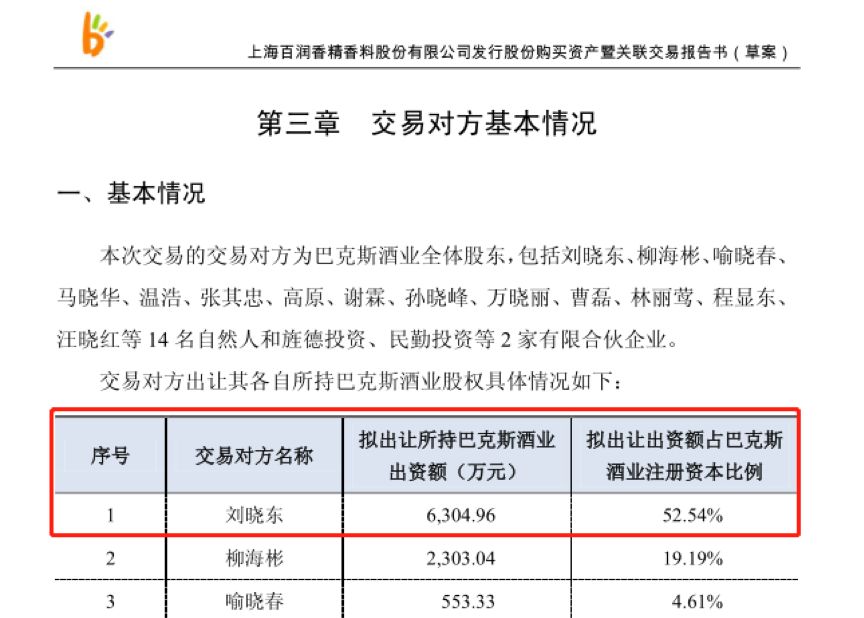

巴克斯酒业原本就是百润的子公司。2009年,百润股份上市之前,将原本就是子公司的巴克斯酒业转让给了刘晓东等17名自然人,转让的价格合计为100元整。刘晓东是百润股份的董事长兼实控人,其余的16位自然人也多为百润股份的股东。

公司给出的转让原因是:巴克斯酒业的财务状况及经营状况欠佳,已经资不抵债。

在出售前,巴克斯的利润确实不太好,为了公司可以顺利上市,把经营欠佳的资产处理掉也是可以理解。

但公司上市仅三年之后,2014年9月,百润股份就公告称将收购巴克斯酒业100%的股份。2015年6月收购完成,交易价格约49.45亿元,以发行股票方式支付。

当时百润股份就收购给出的原因是:标的公司巴克斯酒业作为行业内的龙头企业,生产的预调鸡尾酒产品毛利率水平较高,本次交易标的公司成为百润股份的全资子公司后,公司取得了新的竞争优势,资源配置将进一步优化,盈利能力和市场地位将进一步提升,为公司迅猛发展奠定了基础。

但从2016年和2017年巴克斯的盈利情况来看,并不理想。尤其是2016年,扣非利润巨额亏损2.3亿。

5年时间,巴克斯酒业估值从100元增值到49亿多元,中间这么大的差价真的合理吗?

公开资料显示,由于2016年和2017年连续两年承诺利润不达标,相关方进行了业绩补偿。但是,即便是在业绩补偿之后,包括公司董事长在内的卖方,仍然剩余价值不菲的股票。

接下来就来算算业绩补偿的账。

190亿市值蒸发 散户深套 巨额解禁近在眼前

百润股份在收购巴克斯的时候,是以发行股份作为对价进行支付。当时,百润股份以17.17元/股的价格共发行了2.88亿股,交易总价49.45亿。

2015年百润股份实施了高送转每10股转10股之后,交易方的股份总数就变为5.76亿股。

根据业绩补偿协议可知,2016年、2017年交易方应补偿的股份为2.31亿股和1.8亿股,两年合计应补偿百润股份4.11亿股。

在扣除上述补偿股份后,巴克斯当初的卖方们共还持有百润股份1.65亿股,按照4月27日的收盘价12.23元计算,这笔股份仍然价值约20.18亿元。

在完成收购前,百润股份实控人刘晓东持有巴克斯酒业52.54%的股权,是所有卖方中获得增发股份数量最多的。扣除补偿股份后,刘晓东因向上市公司出让巴克斯酒业而获得的股票当前市值仍然超过10亿元。

2015年,百润股份不仅高送转还进行了分红,公司向全体股东每10股派10元人民币现金(含税),共计派发现金红利4.48亿元。包括董事长在内的各位巴克斯酒业卖方,也获得了相应的现金分红。

还原百润股份对巴克斯酒业的巨额收购,大致轮廓如下:

1、上市前以100元价格卖给董事长等人;

2、上市后以49亿多的代价通过发行股票又将公司买回;

3、业绩承诺未完成,补偿部分股票;

4、补偿之后,董事长等原卖方所持股票总市值仍然超过20亿元;

5、2017年业绩补偿期结束,按照当初协议,即便未来巴克斯亏损,也无需再进行业绩补偿。

但是事情还没有最终结束,当初拿到股票的卖家们,如果要套现还需要等待股票解禁,然后从市场上将股票卖出。

2018年6月19日百润股份实控人将有1.8亿股解禁,按照当前股价计算,解禁股市值约22亿元。即便百润股份股价再腰斩一次,这笔股份市值仍在10亿以上。

如果要在二级市场减持这批股票,你愿意接盘吗?

2018年3月16日,百润股份收到了深交所的监管函:由于公司对前期的会计差错进行了更正,并追溯调整 2017 年半年度和前三季度财务报表,违反了《股票上市规则(2014 年修订)》第 1.4 条和第 2.1 条的规定。交易所要求公司董事会充分重视上述问题,吸取教训,及时整改,杜绝上述问题的再次发生。

对于那些损害小股东利益的上市公司董监高,光要求他们吸取教训是不够的。

趁着股份还没有解禁,还没有减持,监管部门如果想查一查当初交易是否真正合理、合法、合规,还来得及。如果没问题就正好可以证明其清白,如果有问题,可以还投资者以公道。

三年前的2015年5月份,百润股份最高市值超过278亿元。2018年4月27日,公司总市值87亿元,股权股价跌幅已经超过7成。2018年3月,百润股份持股股东总数超过2万户。

一将功成万骨枯。保护中小投资者利益,监管部门不能无动于衷。(JW/YYL)

本文作者:面包财经

免责声明:本文仅供信息分享,不构成对任何人的任何投资建议。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}