研究一家公司不能光看TA说了什么,还要看做的如何。

今天要研究的这家公司——北斗星通(),属于北斗卫星导航产业链,被券商冠以“拥抱千亿市场”美名,曾自称“2020年实现百亿目标”。

2017年,公司归母净利润同比飙升103%至1.05亿元。2014-2017年,其总营收由9.54亿元增加至22.04亿元,归母净利润由约0.31亿元增加至1.05亿元,营收及归母净利润年均复合增速分别为32%及50%。

看到以上这些数据,是不是已经蠢蠢欲动?感觉到这是一家非常牛的公司?

然而,在公司营收和归母利润大幅上涨的同时,实控人及董监高们却抛出了减持计划。2018年4月10日,北斗星通发布公告:公司实际控制人、大股东周儒欣、监事王建茹及副总经理、董事会秘书潘国平三人计划在公告发布之日起15个交易日后的6个月内减持公司股份合计不超过3%。

相关减持计划内容如下:

业绩大幅飙升,实控人和董监高却计划大额减持,为何?

这勾起了我们进一步研究的兴趣。

财报细读:扣非后归母净利润下滑,经营性净现金流连续两年为负

根据财报:2017年,公司实现营业收入22.04亿元,同比增长36.3%,归母净利润1.05亿元,同比增长102.99%。

有常识的投资者大概都明白,看上市公司业绩不能只看归母利润,还要看利润构成,尤其要关注扣非之后的利润。

财报显示:公司利润大幅飙升主要因政府补助、处置资产及理财收益等非经常性损益大幅增加。2017年,公司政府补助、处置资产及理财收益合计金额约8766.6万元,占到当期归母净利润的83%。以下为年报披露数据:

扣除非经常性损益之后,公司利润实际上是下滑的:2017年,北斗星通扣非后归母净利润约0.35亿元,同比下降35.52%。

有时候,现金流比账面利润更能说明问题。

尽管,北斗星通净利润大幅飙升,但公司的经营性净现金流却已经持续两年为负:2016年及2017年,公司经营性净现金流分别为负的约0.42亿及约0.25亿。

影响经营性现金流的一个重要因素是大幅上升的应收账款。

2017年底,公司账面上应收账款价值约10.7亿,相比于2015年底的5.24亿增加了104%。

10亿并购业绩持续不达标,确认商誉减值损失3160万

商誉亦是一个值得关注的问题。尤其是,前期并购的子公司已经出现业绩不达标,并计提了商誉减值。

截止2017年12月31日,北斗星通账面上的商誉余额约19.58亿元,约占到公司净资产的43%,占到总资产的29%。以下为2017年财报披露的各并购公司形成商誉明细:

值得注意的是,这其中形成商誉最大的深圳市华信天线技术有限公司,因其经营业绩低于预期,2017年已经计提商誉减持准备约3160万元。

这笔商誉的形成要追溯到2015年。2015年7月,北斗星通以发行股份及支付现金相结合的方式购买华信天线100%股权,交易对价10亿元,合并形成商誉约8.44亿元。

根据当时的业绩承诺,华信天线2015-2018年分别实现扣非后净利润7800万元、9800万元、12250万元、14250万元,累计扣除非经常性损益后的净利润不低于44100万元。

然而,并表的第一年,华信天线业绩就未达标。上市公司在2015年年报中表示“2015年下半年华信天线已经采取了一系列措施……防范与降低(商誉减值)风险的带来的影响”。

接下来2016年,华信天线业绩又未达标。上市公司在2016年年报中表示“公司已采取或拟采取以下措施……预计华信天线能较好的完成2017年承诺业绩”,并未计提商誉减值。

结果,2017年华信天线业绩还是未达标,这脸打得不痛吗?然后,公司就计提了3160万元的商誉减值准备。以下为根据公开数据统计的华信天线业绩完成情况:

这么看来,公司此前表示要采取的措施似乎并没有产生预期的效果。

现在的问题是,华信天线已经连续三年业绩未达标,北斗星通目前计提的商誉减值是否充分?如果华信天线将来业绩持续下滑,是否会产生大额的商誉减值?

关于商誉是否会减值有待未来的减值测试结果来验证。而公司的实控人以及高管们此前的减持动作和新公布的减持计划值得投资者格外留心。

董监高减持套现超10亿:说好的“百亿目标”呢?

交易数据显示:2015年以来,北斗星通的实控人及董事长周儒欣、董事及副董事长李建辉等多位高管(包括其关联人)合计减持金额超过10亿元。以下为根据深交所公布数据整理的董监高及其关联人减持情况统计:

以上减持是过去时。2018年4月10日,又一批减持计划被公告:公司实际控制人、大股东周儒欣、监事王建茹及副总经理、董事会秘书潘国平三人计划在公告发布之日起15个交易日后的6个月内减持公司股份合计不超过3%。

截止2018年4月24日,北斗星通市盈率164倍,市净率3.98倍,总市值为173亿。这个估值水平似乎说不上便宜,用什么来支撑如此高的估值?

说一段往事。

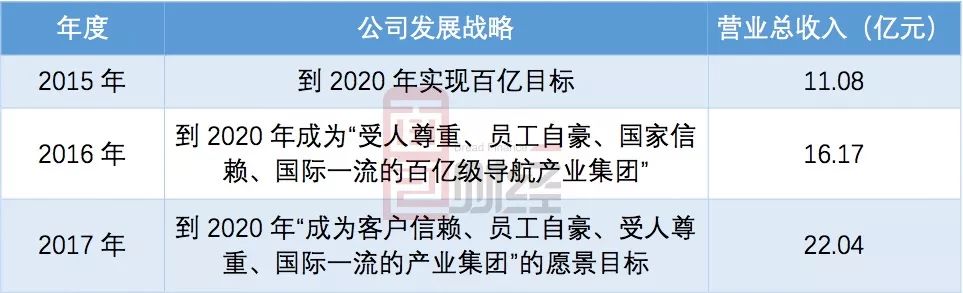

2015年,公司曾在年报中提出“到2020年实现百亿目标”的发展愿景。2017年,公司实现营业总收入约22亿元,距离百亿目标还有约78亿的差距,距离目标实现deadline还有3年。

北斗星通能否在未来3年内创造奇迹,实现一百个“小目标”?目前尚未可知。

但面包君发现,北斗星通在2017年年报中将愿景目标稍作修改,由2016年的“成为受人尊重、员工自豪、国家信赖、国际一流的百亿级导航产业集团”变为“成为客户信赖、员工自豪、受人尊重、国际一流的产业集团”。主体内容差别不大,但“百亿”两个字悄悄地不见了。

以下为根据公开数据整理的公司发展战略变化:

说好的“百亿目标”什么时候能实现呢?

有些事,认真,你就输了。(YYL/JW)

本文作者:面包财经

免责声明:本文仅供信息分享,不构成对任何人的任何投资建议。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}