有一家游戏公司,7个月时间,共耗资1.23亿港元回购自家股票,回购金额占当前市值的5.17%。

截至2017年末,该公司账上现金、存款加上理财产品合计约16亿元,占当前市值的85%,且账上有息负债为0。

作为一家轻资产的游戏公司,其目前市净率仅为0.9倍,市盈率仅为8.2倍。

看到这里,是不是已经蠢蠢欲动,想建仓买入了?

且慢,面包财经的老铁们已经十分清楚,但凡遇到大手笔回购和增持的公司,最终都要回归基本面分析,以此甄别回购含金量。

不啰嗦,亮出公司名字:博雅互动()。

博雅互动在2008年开始转型网络棋牌类游戏,并在当年推出首款棋牌类游戏《德州扑克》,2013年在港股IPO,募得资金8.6亿港元。

下面从博雅互动的2017年业绩开始。

营收连续三年下滑 净利润恢复增长

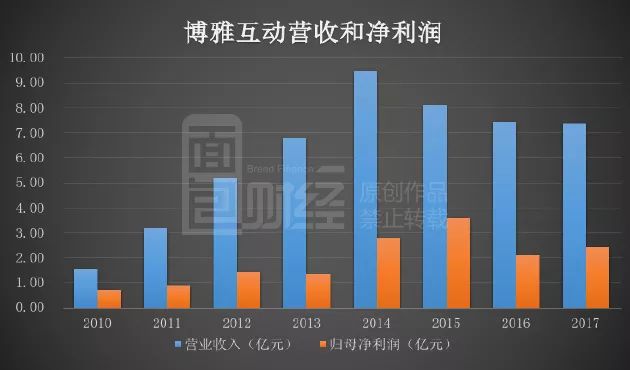

在网游市场竞争越来越激烈的背景下,博雅互动近年来营业收入迎来了三连降。

博雅互动营收从2014年的9.45亿元下降至2017年的7.36亿元,2015年至2017年单年营收同比下降13.94%、8.17%和1.45%。

不过,2017年博雅互动净利润已经恢复增长,录得归母净利润2.43亿元,同比增长15.13%。

营收下滑,利润却在增长,转折点其实是在2016年。

根据2016年财报,由于平均佣金费用率减少、研发人员占比增加导致计入收益成本和销售成本的雇员福利费减少、广告推广费用减少等原因,最终导致净利润开始提升。

研发支出和广告推广支出对于游戏公司来说至关重要,而博雅互动这两项开支在2016年开始发生重大转变,值得细看。

广告开支砍掉七成 关键时点更换审计师

博雅互动从2016年开始大幅砍掉广告及推广费用,并增加研发开支。

博雅互动销售费用从2015年的1.47亿元降至2017年的0.34亿元,减少了76%,其中广告开支从1.05亿元降至0.22亿元,砍掉了79%。而销售费用占营收比重从2015年的18%降至2017年的4.62%。同期研发开支从0.57亿元增加至1.28亿元,增加了125%。

一般而言,游戏公司对产品进行广告宣传是不可避免的,往往会和营收的变动保持差不多的幅度。

以同在港股上市的联众()和IGG()为例。

2017年,联众销售及市场推广费用同比增长8.3%,占营收比重为32%;IGG销售及分销费用同比增长99%,占营收比重为26%。

当然,由于博雅互动的主打产品《德州扑克》从2008年面市以来已经有近10年的运营时长,也许在运营后期确实无需再投入推广。

随着研发投入的增多,博雅互动游戏产品数量从2015年的43款增多到2017年的79款。而其来自德扑的营收占总营收的比重已从2012年的91%降至2017年的70%。

值得注意的是,在销售费用大幅减少的2016年,博雅互动以审计费用无法谈拢为由更换了审计师:2016年中报开始,博雅互动的审计师由罗兵咸永道(即香港的普华永道)变为天健(香港)会计师事务所。

更换审计师是一个非常值得注意的问题。港股上市公司更换审计师并不罕见,一些业绩优良、财务透明度高的公司,甚至大蓝筹也可能因为各种原因更换审计师。但是,投资港股经验比较丰富的投资者往往会有一种印象:在“四大”之间更换审计师一般可以接受,但“四大”换成非“四大”往往引人警惕。普华永道属于“四大”之列,而天健不是。

更换审计师的事情,今天暂且不深究,这是另外一个故事。

继续谈业务。广告和推广开支减少,博雅的游戏用户情况如何呢?

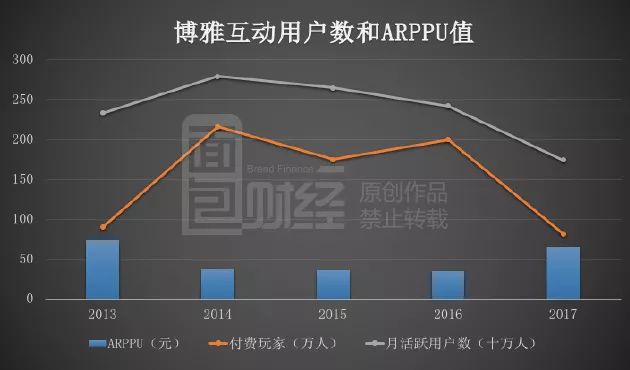

用户数连降三年 付费玩家数量腰斩

先看博雅互动的用户数据:

博雅互动月活跃用户数从2014年的2791万人一直下降至2017年的1744万人,减少了37.5%;付费玩家数从215.7万人减少至81.6万人,减少了62.2%。

2017年由于苹果商店的整顿影响,博雅互动用户数下降幅度为近三年最大,月活跃用户数同比减少28%,付费玩家数同比减少59.1%。

玩家数锐减,但是博雅互动整体ARPPU值却有所提升:2014年至2016年的ARPPU基本在35元左右,2017年提升至64.95元。

隔壁同做棋牌类游戏的联众,2017年ARPPU为31元,与之前水平基本持平。不过,由于联众以斗地主用户为主,与博雅互动收入有差别也情有可原。只能说,德州扑克的玩家有点壕。

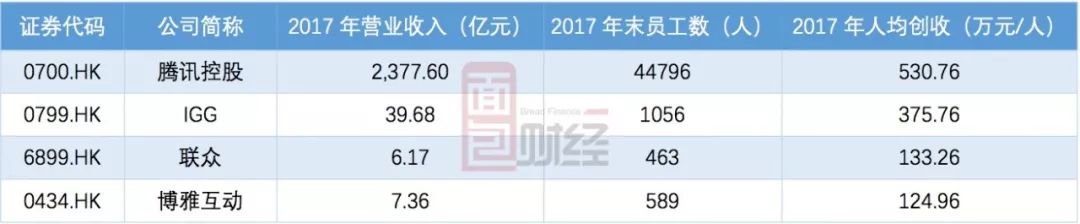

除了与棋牌类公司对比,我们还可以将博雅互动与港股上市的其他游戏同行进行对比。人均绩效对游戏公司来说至关重要,直接体现公司的经营效率,下表为面包财经整理的2017年港股部分游戏公司人均创收情况:

腾讯家大业大,除了游戏之外还有其他收入,可比性不强。但IGG是一家纯粹的游戏公司,可比性还是相当高的。

2017年,IGG人均营收高达375万人民币,而博雅互动只有不到125万,只能说博雅比IGG差的太多。当然,拿IGG这么优秀的公司跟博雅互动相比,实在是有点欺负人。放眼全球范围,比IGG更优秀的纯游戏公司,实在也不太多。

但是博雅跟联众还是有可比性的。可以看到,棋牌类游戏的人均绩效较低,而ARPPU值恢复增长的博雅互动在2017年的人均创收比联众还要低。

长期以来主要靠一款产品支撑业绩,对于博雅互动来说一直是一个较大的风险,博雅互动自己也多次在年报中强调过。

怕什么,来什么。

4月19日晚间,有媒体报道称,文化和旅游部市场司对即将出台的“棋牌类网络游戏管理”政策做出重要提示,要求各平台停止德州类游戏的下载,并于6月1日前全面终止德州类游戏的运营。

这个信息还未经官方证实,但市场已经给出了反应。4月20日,博雅互动开盘就下跌3.9%,全日下跌超过12%,近期回购带来的涨幅已经被吞没殆尽,足以见得市场的担忧程度。

账面资金超过9亿 已停止分红三年

回到财报。

前文我们已经提到博雅互动手持巨额现金及理财产品的情况:截至2017年末,博雅互动账上有9.78亿现金和存款、6亿多的理财产品,合计现金及等价物近16亿元,有息负债为0,也就是说净现金为16亿元,为当前市值的85%。

尽管有巨资在手,但是,值得关注的是,博雅互动上市后,仅头两年累计分红约1.98亿港元,2015年至2017年均未分红。

不过,说来道去,游戏公司最大的风险还是产品不行了,不管是研发不行还是被禁止运营,长此以往终会断了公司的现金流。

纵有丰厚资金在手,叠加频频出手回购和利润提升的大利好,博雅互动的股价还是难抵对产品被禁的担忧。

因此,想搭回购顺风车的投资者,还得好生掂量,自己能否HOLD住这些不定时炸弹。(CBB)

本文作者:面包财经

免责声明:本文仅供信息分享,不构成对任何人的任何投资建议。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}