最近面包财经正在系统化的研究A股上市公司的各种并购套路。

不会调报表的财务不是好会计,不会并购的上市公司对不起辛辛苦苦IPO得来的股票代码。

但是,凡事过犹不及。报表调的太狠,容易碰到财务造假的红线;并购用的太多,很容易踩中商誉减值的地雷。

今天不谈财务注水,谈并购。

要研究的是迪安诊断()。过去5年,这家创业板公司先后进行了超过20起并购,累计涉及金额接近40亿元。当前公司总市值仅120多亿,相比之下40亿实在不是一个小数字。

迪安诊断的并购之路还在继续进行。

2018年4月10日公司发布公告称:拟以自筹资金人民币57,630万元现金收购杭州海鲁持有的青岛智颖医疗科技有限公司51%的股权。

这是迪安诊断自上市以来第22次并购。

当前,该项目已经通过了董事会议案,并签署了转让协议。保荐机构是中信建投证券。据称,标的公司青岛智颖是中国北方地区最具专业化、规模最大的进口医学诊断产品代理商之一。

财报显示:持续的并购推升了公司的营收增长,但与此同时公司账面商誉激增,前期进行的几笔并购因为业绩大幅下滑已经出现商誉减值。

不是在并购,就是在并购的路上。迪安诊断能安否?未来是否还会有商誉减值出现?车轮并购支撑下的业绩增长是否能够持续?

5年并购18家公司:迪安诊断商誉激增

迪安诊断2011年7月在创业板上市。2013年,公司开启了外延式的扩张战略,走上了持续并购的道路。根据公开数据统计,公司的并购项目累计金额近40亿元,涉及至少18家公司,并购次数22次。如图所示:

2015年之前,公司的并购只能算是小试牛刀,三次并购合计金额不超过1亿元。2015年开始,公司的并购项目数量增长迅速,过亿的大项目也开始增多。

与并购节奏对应,公司商誉从2015年开始暴增,随后的2016、2017年商誉分别为15.03和15.8亿元,占净资产的59%和53.61%。

不仅如此,如果广州迪会信的收购最终完成,到时商誉在净资产中的占比还可能进一步提高。

被并购公司业绩扑街 商誉初暴雷

众所周知,除了少数特殊情况外,溢价并购通常会形成商誉。上市公司每年都要对商誉进行减值测试,发生商誉减值会直接影响当期利润。

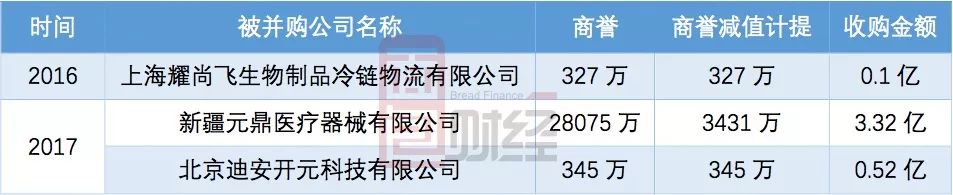

翻查财务报表,最近两年迪安诊断已经计提了三次商誉减值。如下图:

从已经披露的数据来看,过去两年迪安诊断商誉减值累计计提金额仅为4103万元,与账上总计超过15亿的商誉总额相比,只是一个小数字。但是,如果仔细观察一下,计提商誉减值的具体项目,情况不容乐观。

以2016年收购的新疆元鼎医疗器械有限公司(简称“新疆元鼎”)为例。当时,迪安诊断以总价3.32亿元收购了这家公司,形成商誉2.8亿元(减值前)。收购时,相关方给出的业绩承诺2016-2017年分别为8000万元和10000万元,但是在收购的第2年,业绩承诺就没有完成。2017年,这家公司净利润仅为7835万元,只完成了业绩承诺的78.35%。

被收购公司业绩扑街,迪安诊断不得不在2017年计提了3431万元的商誉减值。

但熟悉财务常识的投资者都会明白,真正的考验也许才刚刚开始。2017年,业绩承诺期就结束了。如果在这之后新疆元鼎的业绩继续亮红灯,谁来补偿?

在进行第一次减值计提之后,新疆元鼎对应的商誉仍然高达2.46亿元。如果出现一些极端的情况,比如账面商誉全部或者大比例减值,对未来业绩冲击有多大?

2017年,迪安诊断的归母净利润约3.5亿,未来新疆元鼎有可能产生的商誉减值风险,投资者不可不防。

2017年年报才公布不久,迪安诊断又再次提出并购,拟出资5.76亿收购青岛智颖医疗科技有限公司51%的股权。但愿这次并购不会重蹈新疆元鼎的覆辙。

除了并购带来的商誉减值风险以外,迪安诊断2017年报中多项财务数据也需要投资者高度关注。

并购“并发症”?负债攀升,经营现金流陡降

迪安诊断是一家以医学诊断服务外包为核心业务的公司。

财报显示:2017年营业收入为50.04亿元,较上年同期增30.86%;归属于母公司所有者的净利润为3.5亿元,较上年同期增33.05%。

受益于并购,迪安诊断的营收保持着每年30%以上的高速增长,然而看似靓丽的高速增长背后,公司的负债总额与资产负债率也随之攀升。

财报显示:2014年公司资产负债率开始上升,负债总额从2015年开始出现明显的增长。截止2017年年报,公司资产负债率为60.12%,负债总额合计44.43亿元,相较2011年上市首年的负债总额1.24亿元,增长近35倍。

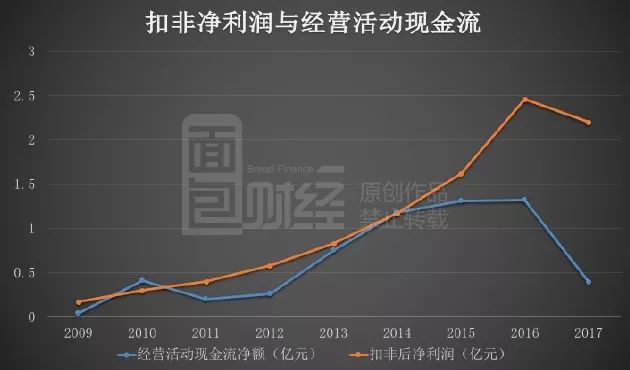

除去负债攀升,公司扣非后净利润与经营性现金流净额也首次出现了负增长,如图:

尤其是经营性现金流净额在连续增长6年后,2017年大幅下降仅剩0.39亿元,同比下降70.88%。扣非后净利润2.20亿元,同比下降10.46%。

随着公司大规模的并购,营收虽说在不断增长,但同时带来的负面效应不知迪安诊断在未来还是否扛得住?

讲完了迪安诊断的外延式扩张,那我们再来看看它本身的内生式发展。

天南地北跑马圈地,到底是亏是赚?

迪安诊断给自己的定位是“医学诊断整体化服务提供商”,除了外延式的并购,公司内生式的发展可以概括为在全国市场“跑马圈地”,建立多层次的网络布局。

根据公开数据统计,随着最后一批省级实验室的顺利开业,公司共建立连锁化独立医学实验室38家,完成诊断服务全国连锁化的布局。

但从2017年年报来看,近几年用募集资金所建的实验室收入情况并不理想。其中,云南昊邦迪安医学检验所亏损118.95万元,天津迪安医学检验所亏损68.91万元,武汉兰青迪安医学检验所仅获利89.44万元,南京迪安医学诊断实验室迁址扩建后暂无收益。

公司累计投入11007.49万元,而这几家本期实现的利润为合计亏损98.42万元,相较于前期的投入,本期的投资回报有些入不敷出。根据公开信息,公司在2017年仍然设立了27家新公司,试问这花出去钱何时才能收回呢?

最后还要提一下董监高的减持。交易所信息显示:公司的高管在2016年9月开始大手笔减持,共计7次累计减持1453万股,参考市值约4.5亿元。其中,公司董事长陈海斌在2017年6月份减持约2.6亿元。

频繁并购推升业绩,商誉减值初露端倪,董事长大手笔减持,当这些事件叠加出现时,投资者需要仔细斟酌:公司的利润增长是否可持续?投资风险是否在累积?

本文作者:面包财经

免责声明:本文仅供信息分享,不构成对任何人的任何投资建议。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}