大A股里,割韭菜的典型套路是:释放各种利好,拉抬股价,然后高位出货,让散户接盘买单。当然也有处心积虑,一边做红烧肉,一边想办法压低股价,方便自家资管计划接盘的特例,可这毕竟是少数。

隔壁港股套路要复杂的多,不仅股价往上炒能赚钱,往下炒也能获利。别乱想,今天要讲的不是老千股,而是另一种类型:通过释放利空压低股价,然后低价私有化,把上市公司的优质资产收入囊中。

港股是个神奇的市场,各路资本每天在这里上演博弈之战:外资vs内资、大股东vs小股东······

今天就来讲一个大股东蓄谋已久低价私有化,被小股东联手狙击,功亏一篑的故事。

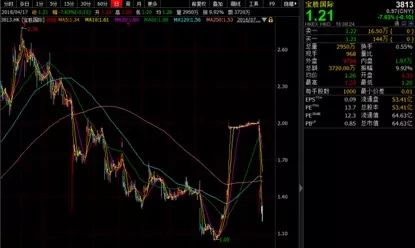

2018年4月9日,宝胜国际()发布公告称,因为小股东反对票数过多,导致私有化失败。隔日股价跌幅达到31%。

下面简单还原宝胜国际此次私有化失败的过程。

一朝回到解放前:私有化失败,股价单日跌幅超30%

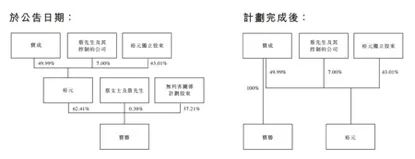

宝胜国际是一家台资控股的港股上市公司,主要从事运动服和鞋类的经销和零售,销售的运动品牌有耐克、阿迪、彪马等。大股东为裕元集团(),持股62.41%。最终控股公司为在台湾上市的宝成工业(),宝成持有裕元集团49.99%的股份。

2008年,裕元集团将宝胜国际在港股分拆上市,IPO募得资金约23亿港元。

十年后的2018年1月21日,宝胜国际公告称,宝成工业提出每股2.03港元私有化上市公司,即将大股东裕元集团和其余股东手中全部股份收购注销,将耗资109亿港元。前一交易日收盘价为1.54港元,溢价31.82%。下图为私有化完成前后宝胜的股东持股变动情况:

私有化计划发布后次日,股价单日飙涨29.22%。

到了4月9日,宝胜国际公告称由于投票反对的无利害关系计划股东票数多于10%,因此私有化失败。

隔日,股价一朝回到解放前,一度跌至1.25港元,单日跌幅高达31%。目前,宝胜国际的股价为1.21港元,总市值为64亿港元,市值较私有化要约价跌去四成。

有心的投资者会发现,实际上宝胜国际的股价在提出私有化之前,早已呈现“古怪”的走势——从2016年9月份就开始下跌,要知道此时港股正开启又一波牛市征程。

目前,已有不少人提出,宝胜国际此次的私有化是预谋已久,且有做低利润打压股价的嫌疑。

事实究竟如何?我们接着往下看。

“巧合”的分红大戏:子公司开始分红,控股股东大手笔分红

私有化不是想干就能干成的,更何况宝胜国际有一批可以彪悍到阻止私有化的小股东。

除了私有化价格要合适、小股东不发起狙击,最重要的还是要有钱!

而在宝成工业提出私有化之前,宝胜国际、裕元集团的分红动作已经显露征兆。

先说宝胜国际。

2008年上市到2015年,宝胜国际从未分过红,然而2016年公司却开始分红了。大股东裕元集团2016年和2017年共计分到手的现金折合1.98亿港元。

当然,即便裕元集团将这些分红全数上缴给最终控股股东宝成工业,对于此次高达109亿港元的私有化还是杯水车薪。

此时我们要将目光转向裕元集团2017年的那笔超额分红:2017年,裕元集团净利润折合40.59亿港元,但全年现金分红折合82.44亿港元,其中宝成工业获得分红折合41亿港元。

再结合此次私有化要约协议规定,我们可以测算一下宝成工业实际需要支付的私有化费用。

根据要约,裕元将其持有宝胜的62.41%股权注销以换取宝成工业向其支付67.63亿港元的代价。而裕元同时也公告称若私有化计划生效,该笔款项将被用于发放特别股息,宝成工业将获得分红折合33.8亿港元。

也就是说,若进展顺利,宝成工业先后将合计获得现金分红折合74.8亿港元,相当于只需要再掏出34亿港元就可以完成私有化。截至2017年末,宝成工业账上仅现金及现金等价物就有近89亿港元。

看到这里,是不是觉得这笔私有化布局构思还是巧妙的?

既然在私有化的现金方面早有准备,那么业绩上是不是也做了打配合的准备?

利空连环计:自曝营收有水分,增收不增利

粮草筹齐,只等东风了,也就是低价。

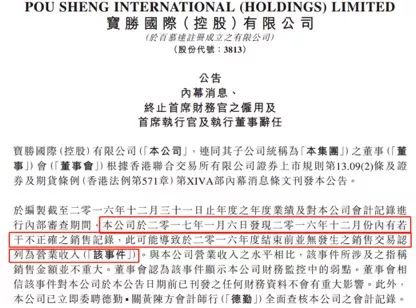

2017年1月8日,宝胜国际公告称发现公司2016年12月份有若干不正确的销售记录,可能导致2016年结束前并无发生的销售交易被列入营业收入,尽管金额不重大,但董事会认为该事件显示公司财务监控中的弱点,董事会决定终止对首席财务官陈国龙的雇用,同时接受首席执行官关赫德递交的辞任函。

在自曝完内控问题及高层换血后,宝胜国际提交了一份利润减少的2017年中期业绩成绩单。

2017年9月4日,宝胜国际公告了2017年中期业绩:营业收入为95.15亿元,同比增长14.5%,公司拥有人应占溢利为2.99亿元,同比减少19.6%。而宝胜国际2017年下半年利润下滑幅度更大。

2018年3月23日,宝胜国际披露2017年全年业绩公告:营业收入为188.33亿元,同比增长16%,公司拥有人应占溢利为3.94亿元,同比减少29.7%。

事实上,2017年对于耐克和阿迪达斯都是不错的年景:阿迪达斯2017年营收增长了15%,归母净利润增长了15%;耐克2017年6月至2018年2月在大中华区营收同比增长16%,息税前利润同比增长了12.5%。如此畅销的年份,宝胜国际的利润此时不增长更待何时?

分析宝胜国际的业绩公告,其中一个主要原因是销售及经销开支的增加:从2016年的44.16亿元增加至2017年的53.26亿元,同比增长了20.61%。占比则从2016年的27.2%提升至2017年的28.28%。

这其中是否存在人为调节,答案就只有宝胜国际自己知道了。

但是,有一点值得关注,2017年宝胜国际的直营零售店为5465间,同比减少了95家;加盟店为3313间,同比增加了114间。而根据宝胜国际2016年年报披露,公司员工大部分在直营店的营销和客服部门工作。再加上耐克和阿迪达斯近年来畅销的好年景,不知道这增加的销售费用都用在了哪里?

另外,2018年4月13日,宝胜国际联合母公司裕元集团()发布了一则澄清公告,声明宝胜管理层并未在电话会议上称宝胜的经营溢利率可能会同比下降一半。不知这则澄清声明是否又是连环计中的一环?

当然,宝胜此次私有化已经失败,接下来投资者更应该关注的是后续会如何。下面我们提供两个私有化失败的案例作为参考。

私有化失败“前车之鉴”:台泥国际和兴发铝业

近年来,港股有多家上市公司提出了私有化。近期成功私有化的案例可以参考美的低价私有化威灵控股。

但更多的还是私有化失败的案例,比如台泥国际()和兴发铝业()这两个代表私有化失败后的典型操作。

先看两次坚定私有化并终于获得成功的台泥国际。

2013年11月份,台泥国际大股东TCCI首次提出私有化要约,拟以每股3.9港元收购剩余股票,较最后交易日收盘价溢价27.5%。由于当时的二股东嘉新水泥的反对,2014年5月份宣布私有化失败。此后,股价也持续下跌,从2014年5月的3港元跌至2016年6月的1港元,跌幅超过65%。

随后,水泥行业进入周期低谷,2015年台泥国际归母净利润录得亏损2.49亿港元。但随着2016年水泥行业复苏,水泥公司普遍毛利率恢复到25%以上,但台泥国际的毛利率仅为20%左右。

2016年9月,当初反对私有化的嘉新水泥转让部分股权给大股东TCCI,导致持股小于10%,被解读为替再次提出私有化铺路。

2017年4月20日,TCCI再次提出私有化,拟以3.6港元、溢价38.5%收购。最终,2017年11月份,私有化成功,台泥国际正式退市。

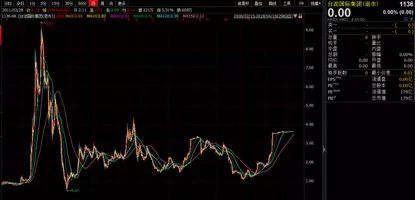

再有就是兴发铝业私有化失败后的股价飙涨。

2017年5月,兴发铝业私有化建议失败后,次日,股价跳水近10%至3.01港元。不过,一个月后,公司创始人罗苏开始增持自家股票,再叠加铝价上涨因素,兴发铝业股价随即开启一波飙涨,一度涨至10月份的6.57港元,这一价格较当初私有化要约价上涨了近75%。

不过,即便如此,兴发铝业未来仍旧无法捉摸,因为就在4月16日,公司创始人罗苏及重要股东罗日明将所持股票均转让给中国联塑(),正式退出兴发铝业。4月17日,兴发铝业股价涨幅一度高达9.97%,截至收盘,股价回落至6.5港元,当日跌幅达4.69%。

再回到宝胜国际。

根据公告,宝胜国际此次私有化要约失效后,未来12个月内不得再提私有化。

但是,若宝成工业已经铁了心想要进行私有化,也不妨碍其继续为下一次布局铺路。

宝胜国际接下来的动态值得密切关注。

本文作者:面包财经

免责声明:本文仅供信息分享,不构成对任何人的任何投资建议。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}