现在的家装业号称已经进入了全屋定制的时代,而说起全屋定制,投资者的第一反应可能是尚品宅配。没错,这正是一家贴着全屋定制标签而一步步走上A股红毯的“明星”公司——无论是一线北上广,还是二三四线甚至小县城,都能看到他家投放的广告和店面。

尚品宅配成立于2004年,全称广州尚品宅配家居股份有限公司,2017年03月A股创业板挂牌上市,尚属股市“小鲜肉”。

做投资不能只看广告,更要多读财报。就着才新鲜发布不久的上市之后首份年报,今天就来聊一聊这家投资者和消费者都比较熟悉的热门公司。

尚品宅配的前身是一家装修设计软件公司——圆方软件。当时圆方软件的老板,也是现在尚品宅配的董事长李连柱,为了展示自家软件的效果而做了一个软件的样品店,这家样品店正是尚品宅配的前身。目前尚品宅配主要从事家具制造业和家庭耐用消费品、装饰品的制造销售。

尚品宅配4月上旬公布了2017年度报告:报告期内公司实现营业收入 532,344.71 万元,较上年同期增长 32.23%;归属于公司股东的净利润38,004.5万元,较上年同期增长 48.74%。同时公司公布了2017年度利润分配预案:每 10 股派发现金红利10元(含税),以资本公积金向全体股东每10股转增8股。

公司利润持续增长,上市当年就分红,看起来是双利好的消息。但是市场的反应颇有些奇怪:年报公布后次日,公司股价不涨反跌,甚至创了4月以来的新低。

这中间到底发生了什么?为什么股市对看起来颇靓丽的年报反应清淡?

库存飙升,“零库存”核心优势被打脸?

尚品宅配2017年报显示,近年公司的存货明显上升:从2012年的1.12亿元一路增长至2017年的4.01亿。

家具生产企业有库存本身并不奇怪。相对于53亿的营业收入而言,4个亿的库存,绝对值也并不算太高,实际上尚品宅配2017年的存货周转天数比2016年还有所下降。

但问题在于,尚品宅配存货所反应出的周转速度,原未达到自身宣称和被诸多大咖所追捧的“零库存”。

板式家具本身就有存货周转快的优势,但受困于生产工艺。尚品宅配自述攻克了这个难题。无论是在接受媒体采访还是在公司年度报告中,公司一再自述其优势之一正是大规模柔性化生产定制。甚至明确的提出了“零库存”的说法。

尚品宅配董事长李连柱在「2014赢在中国」上发言时提到:“我们的模式还有一个很大的好处是零库存 …… 送来的大板基本上一两天就用完了。”

此外,阿里巴巴总参谋长曾鸣认为尚品宅配是C2B模式的中国样本,并曾在《互联网时代的新商业模式》中公开写到:“通过一系列的系统和流程再造,尚品宅配的日产能力提高了10倍……同时也由于先下单、后生产而实现了零库存。”

众所周知,真正意义上库存为零的企业及其罕见,即便是以供应链管理著称于世的苹果公司,账面所记录的库存也不可能达到零。所谓“零库存”实际上只是一种宣传用语。

但从上述情况来看,至少有一点是很明确的:以尚品宅配自称的生产模式,本不应该出现大规模的库存。

那么如今迅速膨胀的存货,是否说明尚品宅配此前被宣称的竞争优势被高估了?

直营增速放缓,单季亏损,净利润率偏低

财报显示,近年来尚品宅配的业绩呈持续增长趋势,公司营业收入从 2012 年 7.4 亿元增长至 2017 年的53.23亿元,年复合增长率48.38%。归母净利润从 2012 年的 0.8 亿元逐年增长至 2017年的 3.8 亿元,年复合增长率24.57%。

伴随公司业绩不断增长的是销售费用的大幅攀升。自2012年至2017年,公司的销售费用从1.87亿元上升至14.8亿元,累计增长691.44%。而高额的销售费用直接导致了尚品宅配毛利率行业领先,但净利率却持续低于行业平均水平。来看近年尚品宅配与可比上市公司销售净利率的对比情况:

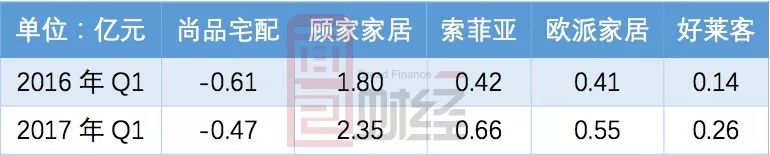

除了净利润率与可比上市公司存在明显差异外,一季度的亏损也让不少投资者心生疑虑。

尚品宅配2018年一季度业绩预告显示,预计公司2018年一季度净亏3027万元-3493万元,亏损金额有所缩减。事实上这也是尚品宅配连续两年一季度亏损。针对一季度亏损,除了营销费用,公司给出的另一个原因是主营业务收入受季节影响较大,第一季度市场购置家具需求相对较少,属于传统的家具销售淡季,经营业绩相对全年其他季度较差。

但这个解释似乎有很多值得推敲之处,就算季节性影响是建材家具行业的实际情况,但同期同行业的其他可比上市公司却都在盈利。来看尚品宅配与各同业公司一季度净利润对比:

尚品宅配为何会出现一季度持续亏损的情况?颇耐人寻味。在解释2017年一季度业绩报告亏损4657.14万时,尚品宅配给出的理由之一,就是由于直营模式的销售管理等各项费用由公司承担,因此造成公司一季度亏损,同时指出这是重直营模式的家具企业的普遍现象。

说回年度财务数据。资料显示:尚品宅配的销售分为线上和线下两部分。线上通过官方网站、微信公众号等O2O引流方式,将客源引到线下店面完成交易。线下尚品宅配采用直营与加盟并重的销售模式。截至 2017 年末,尚品宅配拥有加盟店1557家,直营店85家。

直营店显然具有更强的单店创收能力。2017年公司85家直营店实现主营业务收入约 23亿元,较上年同期增长约21%,占2017全年收入的43.2%。这意味着,每家直营店的创收能力相当于15家以上的加盟店。

但是,2017年直营店的收入增幅远低于加盟店。报告期内,公司对加盟店实现主营业务收入约27亿元,较上年增长约41%;而同期,直营店的营收增幅仅为约21%,不仅低于加盟店增速也低于公司整体增速。加盟店的高速扩张给公司的营收带来了明显的正面影响,但高速带来的质量隐患却在近两年逐渐显露。

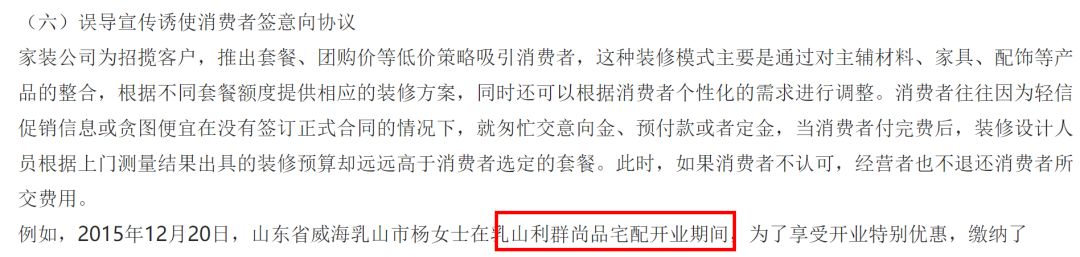

2017年第三季度,中消协通报全国消协组织受理投诉情况,尚品宅配因存在误导宣传诱使消费者签意向协议的行为被点名,截图如下:

2018年2月,中央人民广播电台经济之声《天天315》报道尚品宅配在福建泉州的一家分店促销收全款后突然关店,消费者维权遭遇“踢皮球”之后,尚品宅配湖北荆州的一家分店又在促销后突然关店,消费者已付款项 “有去无回”。

最近两年,不断有采取“全屋定制”模式的装修公司或其加盟商跑路事件见诸媒体,整个行业良莠不齐。从可以查证的信息评估,尚品宅配在行业里其实应当算作是信用状况相对优秀的公司,能够顺利IPO,至少表明对加盟渠道的管理优于行业普遍水平。

市盈率高过腾讯,券商爱股是否被高估?

但对于投资者而言,仅停留在“不跑路”这个层面是不够的,对加盟商的合规管控,不仅涉及到资金安全,也关系到对公司的估值。

截止2018年4月17日,尚品宅配的市盈率已达57.8倍,接近60倍!要知道,腾讯当前的市盈率才只有44倍左右,同行业的索菲亚也只有33倍左右。如此高的市盈率,需要公司良好的业绩和高度的成长性来维持。尚品宅配真的有足够的实力来支撑么?

近年来尚品宅配加速扩张,但2017年公司新设并表子公司——无锡维尚家居科技有限公司,设立当年即亏损55,288.13元。

同样一家公司,当20倍市盈率时也许是一个好的投资标的,但是60倍时,风险就已经明显提升了。

60倍市盈率的尚品宅配,究竟是“货真价实”还是虚胖呢?

本文作者:面包财经

免责声明:本文仅供信息分享,不构成对任何人的任何投资建议。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}