从不足2亿资本金到控盘千亿资产,增加数百亿身价,需要做什么?要多久?

在资本市场,控制一家上市公司,借助“精湛”的财技和“高深”的资本运作,也许只需要14年。

今天要讲一个远超“小目标”的故事,于泳以及他作为实控人的洛阳钼业()。

于泳,鸿商集团董事长,福布斯富豪榜上榜富豪,但是关于他的公开信息并不算多。即便是公司官方网站信息也相当简约,甚至找不到一般企业集团惯常出现的创始人照片。

但是,于泳在洛阳钼业的运作路径,可以通过公开信息大致还原。

2004年,于泳控股的鸿商集团以约1.37亿元对洛阳钼业的前身洛阳栾川钼业集团有限责任公司(以下简称“洛钼有限”)增资,获得49%股权,位列第二大股东。

2007年,洛阳钼业在港交所上市交易,于老板身价3年内暴增300多亿,资产获增数百倍。2012年,洛阳钼业在A股上市。

2014年,于老板通过旗下公司少量增持洛阳钼业H股,以36.01%的持股比例超过国资洛矿集团,成为第一大股东,变身实控人。

2018年,受益于钴价上涨,洛阳钼业总市值超过1700亿。

以不到2亿资金入股国企,历经14年,最终控盘千亿资产,变身千亿大佬。

这是怎样“传奇”的故事?从老国企洛阳钼业说起。

前景提要:1.37亿增资国企,3年身价暴增300亿

洛阳钼业的前身(洛钼有限),原本是一家主要经营钼矿的国有企业,成立于1998年。

2004年8月,洛钼有限进行改制,于泳控股的鸿商集团以约1.37亿元对洛钼有限进行增资,同时承担职工改制身份置换金4101.15万元,获得洛阳钼业49%股权。改制完成后,洛阳市国资委通过全资子公司洛矿集团持有洛钼有限51%,为其实控人。

这一次关键性的增资动作为于泳日后控盘千亿资产奠定了基础:国资洛矿集团及于泳旗下的鸿商集团长期位列第一、第二大股东位置,且持股比例相差无几。

2007年4月,无论是美股、A股还是港股资本市场还是一片牛气冲天的气氛,快速奔向疯牛的顶点。洛阳钼业赶上这个时候在港交所主板上市,上市后股价持续走高,总市值在2007年10月一度突破900亿。以鸿商集团当时持股比例计算,价值约340亿。于老板身价3年内暴增300多亿,资产获增数百倍,一时声名大噪,震撼香港资本市场。

但随后在全球性金融危机的冲击之下,洛阳钼业股价最大跌幅超过90%。加之2008年以后钼价下滑,洛阳钼业业绩大幅下降,其归母净利润由2007年的21.45亿元下降至2009年的4.95亿元,降幅接近77%,公司股价长期低于发行价。以下为洛阳钼业港股走势截图:

短短几年时间,从不到2亿入股,到身价激增300亿,再到金融危机中蒸发九成市值,于泳和洛阳钼业经历了一个庞大的抛物线。

跨国并购进行时:A股上市,经营10年终成实控人

港股市场股价持续低迷,洛阳钼业将目光瞄向了大A股。

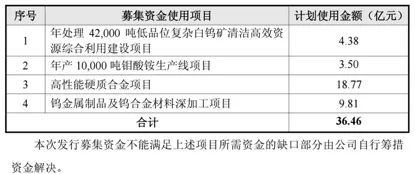

2012年10月,洛阳钼业以A+H股的形式在A股上市。这个时候,洛阳钼业除了生产钼以外,产品结构中还包括钨、金银以及铅。公司IPO募集资金净额约5.58亿元,拟用于以下项目:

从募集资金用途来看,公司是打算向钼、钨金属方向进一步布局。但当时的市场环境,钼价仍然低迷,钨市场整体库存积压状态仍然存在,国内特钢、硬质合金及国外采购需求没有好转。受此影响,在A股上市后的第一个年度2012年,洛阳钼业归母净利润同比下滑6%至10.5亿元。

行业不景气,业绩下滑,公司提出将IPO募来的钱另做他用——海外并购:2013年12,公司通过全资子公司洛钼控股(CMOC Limited)以约8亿美元(约49.04亿人民币)收购澳大利亚北帕克斯铜金矿80%权益及相关资产。

此外,洛阳钼业对原有业务进行了整合,2013年将洛钼合金100%股权以约2.18亿元出售给厦门钨业,2014年将坤宇矿业70%股权以约7亿的价格出售给紫金矿业。

在业务整合的同时,洛阳钼业股权结构上发生了一次微妙而又影响重大的变动。

2014年1月,鸿商集团通过其香港子公司从二级市场增持洛阳钼业 H股,鸿商集团及其一致行动人持股比例达到36.01%,超过洛矿集团成为第一大股东。于泳持有鸿商集团 99%股权成为上市公司实际控制人。

回想2004年,于泳以不到2亿元增资入股,10年后终于在法律意义上成为洛阳钼业的实控人。

财技深如海:不管是买公司还是卖公司都可以“赚钱”

这系列资本动作结束后,洛阳钼业产品结构中,传统的钼钨相关产品、金银相关产品减少,铜金相关产品(主要是铜)大幅增加。以下为根据公开数据绘制的公司产品结构变化情况(内圈为2012年,外圈为2014年):

公司业绩恢复增长,洛阳钼业归母净利润从2012年的10.5亿元增加至2014年的18.24亿元,2013年及2014年业绩增速分别为11.8%及55.36%。

如此大幅增长的业绩,难道公司收购澳大利亚铜矿之后,铜价大幅上涨?并没有。2012 -2015年,铜价整体上处于下跌行情,最大跌幅超过50%。

当时的业绩爆发主要归功于财技,包括收购公司形成的负商誉、处置子公司产生的投资收益以及并表。以下为根据公开数据整理的公司利润成分情况:

表面上靓丽的财务数据,乘上2015年牛市的春风,2015年上半年,洛阳钼业A股股价涨幅超过40%,H股股价涨幅达到27%。

但是,靠财技支撑的业绩转瞬即逝。

2015年,全球大宗及金属商品价格进一步大幅走低,公司主要的三个板块钼钨铜产品价格分别全年累计下跌27.07%、31.25%和19.92%。洛阳钼业营收及归母净利润分别下滑37%及58%,公司股价亦大幅回落。

1700亿矿业帝国诞生记:“精准抄底”钴矿,又见负商誉

同时,下一场巨额海外并购开始酝酿。

2016年10月,洛阳钼业以约16.76亿美元(现金支付,约111.94亿人民币)完成对英美资源所属的巴西铌磷业务的收购。

2016年11月,洛阳钼业同样采用现金(自有资金+银行借款)收购方式,以约26.42亿美元(约181.46亿人民币)完成对Freeport所属刚果(金)铜钴业务的收购。

2017年7月,洛阳钼业定向增发募集资金净额约178.59亿元置换了巴西铌、磷资产收购项目和刚果(金)铜、钴资产收购项目的部分交易对价。

值得注意的是,在这一次的海外收购项目中,又一次出现了负商誉。刚果(金)铜钴业务合并产生负商誉约4.31亿元,计入2016年营业外收入,占到公司当期归母净利润的43%。

不过,公司收购刚果(金)铜钴矿的时点卡位完胜上一次收购澳大利亚铜金矿,可以说是“精准抄底”钴矿。

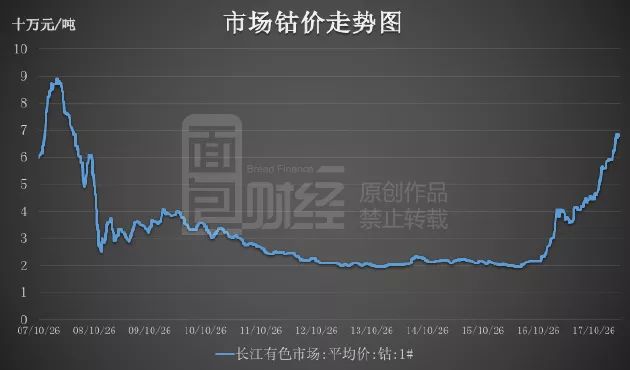

钴,作为新能源汽车动力电池三元材料的重要资源,在各地出台支持新能源汽车发展的政策驱动下,需求持续上升。钴价自2016年11月,开始持续上涨,目前已涨至约68 万元/吨,较2016年初底部价格上涨超过2倍。以下为市场钴价走势图:

受益于钴价上涨,加上并表影响,洛阳钼业业绩大爆发:2017年,公司营业收入约241.48亿元,同比增加247%;归母净利润约27.28亿元,同比增加173%。

公司股价也大幅飙升:2017年初以来,洛阳钼业A股涨幅达到123%,H股涨幅超过2倍。截止2018年4月13日,其总市值为1784亿元。

疯狂的钴:洛阳钼业还能飞多远?

从历史数据来看,洛阳钼业的业绩并不稳定,尽管这已经是被财务魔法美化过的数据。以下为根据公开数据绘制的公司营收及利润变化情况:

资源类公司,具有利润弹性大的特性,如果能锁定或者掌握原材料,商品价格涨出来的是利润。

但是,同样一个不可忽视的逻辑是,一旦价格走势反转,资源价格跌进去的也会是利润。

对于普通投资者而言,投资资源类周期股,进场时就要做好离场的准备。但对于真正的资本大佬,掌控资源也许才是更重要的。

回顾于老板整个运作路径:以不到2亿资金增资国企,等待10年后,成为实控人;通过长达14年的持续运作,控盘千亿资产,变身千亿大佬。

资本高手,长袖善舞,财技被运用到淋漓尽致。但长期以来,于泳在上市公司洛阳钼业中,实际上并没有直接担任董事长,也未亲自加入董事会或者担任高管职位。

都说上市公司的高管是金领,但薪水再高的金领仍然只是金领。所谓阶层固化,不仅仅出现在普通白领蓝领和高收入阶层之间,金领与真正的老板之间鸿沟也许更深。

看看洛阳钼业高管们的薪酬就可以体会金领与资本大佬之间的阶层“结界”。公开资料显示:2016年,公司董事长李朝春年度税前薪酬总额236万,总经理李发本196万,副总经理、财务总监等其他高管,年薪在149至173万之间。

2017年,高管薪酬水平明显提升,部分高管提升水平超过50%。但是,与真正的资本大佬,动辄数以百亿计的增值相比,以百万计算的薪酬基本上可以忽略不计。

在大佬眼中,蓝领、白领、金领,或许都是一样的,只不过是打工仔而已。

所谓阶层差距,就是计量单位的差距,以亿或者以万,天壤之别。

本文作者:面包财经

免责声明:本文仅供信息分享,不构成对任何人的任何投资建议。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}