浙商、粤商、苏商、闽商、晋商、徽商、鲁商……

中国商业史上有很多著名的商帮,交错纵横,勾勒出中国近现代数百年商业图景。风起云涌,回肠荡气,每个商帮都是一段传奇。

宁波商帮,亦称甬商,传奇中的传奇。

宁波,简称甬,行政区划上虽属于浙江,但却是“计划单列市”,副省级。宁波商帮也不能简单的划归为浙商一系,另有其独特的文化特质。

甬商以低调、务实、坚韧著称,历经磨难,但百年来始终居于中国商业舞台中心。中国近现代商业史上,宁波商帮的影响力远超江浙区域,遍及全球,甚至深刻的改变了中国近现代历史的走向。

比如,上海开埠以后,买办经济时代,宁波商帮曾占据上海经济半壁江山,与中外各大政商力量交融,共同将上海缔造成“远东第一大都会”,深刻影响了中国的历史走向。

改革开放之后,宁波成为中国制造业和对外贸易聚集之地,甬商再度崛起。

但是,经济潮流浩浩荡荡,科技迭代日新月异,中国经济正在面临新时代的巨大转型升级,以BAT为代表的互联网巨头成为中国商业版图上耀眼的明星。

宁波,在互联网时代略显黯淡,需要新动力。如今的甬商,亦站在转型的十字路口上。

但经济不只有互联网,高端制造业是更重要的战场。制造业是立国之本,亦是利润之源,拥有制造业传统的宁波商帮,正在集体向高端制造业转型。

转型,大势所趋,不进则退。

银亿集团,宁波最大的民营企业之一,中国民营企业500强第52名,甬商的代表性企业集团。这家创立于1994年的民营企业,正成为宁波经济和中国向高端制造业转型升级的标杆性公司。

公开的资料显示:2017年,银亿集团销售收入783亿元,创利税50多亿元;产业覆盖房地产、资源类工业和制造业,在宁波当地举足轻重,产品服务家喻户晓。

银亿集团的转型升级,要从一家上市公司,一次更名和一系列针对海外顶尖汽车零部件企业的并购说起。

今天要研究的主角,是近期发布了年报的银亿股份(),银亿集团旗下的一家上市公司。

百强房企转型:银亿股份壕分红28亿,高端制造成业绩新引擎

银亿股份2011年借壳彼时的S*ST兰光实现上市。根据年报,银亿股份已连续15年上榜中国房地产百强企业榜单。借壳上市至今业绩如下图:

年度报告显示2017年,银亿股份营业收入约127亿,归母净利润约16亿,同比增长(调整后)分别为29.1%和134.76%。营收和归母净利润均创下这一代码问世以来的新高。

尽管增速可观,但百亿规模的营收在A股并不算太大,银亿股份这份年报的亮点在于巨额现金分红。根据分红预案:每10股派送人民币7元(含税)现金股息,合计约28.2亿元。现金分红的金额占报告期内归属于上市公司股东净利润的176.08%,占报告期末母公司累计可供分配利润的82.75%。

28亿多元的现金分红,与四大行动辄数百亿的现金分红无法相比,但对于公司当前的总市值而言,是一个不小的数字。截止2018年4月4日,银亿股份总市值368亿元,据此计算的股息率达到7.66%。这一股息率水平,在已经宣布分红方案的A股上市公司中位居第一梯队,与以股息率偏高的港股市场相比,也处于前列。

银亿股份的大手笔分红,底气来源于相对较低的负债率和充沛的现金流。公司在分红预案中披露:“公司2017年度的资产负债率仅为57.84%,同时具备较强的盈利能力和持续稳定的现金流,分红预案实施后不会造成公司流动资金短缺。”

实际上,银亿股份的负债中还包括了房地产业务的预收款,如果只计算有息负债,则负债率更低。根据财报计算,2017年底,银亿股份的有息负债率为33.84%。

另外,银亿股份近年来的现金流较为充沛:2017年,实现经营性现金流净流入11.6亿元,同比增长169%;2015年至2017年,经营性现金流累计净流入42.2亿元,现金流净额超过账面利润。

高比例分红体现的主要是过往现金流和盈利状况,更值得市场关注的是公司营收结构的变化:正在从一家区域性地产公司向高端制造业转型。

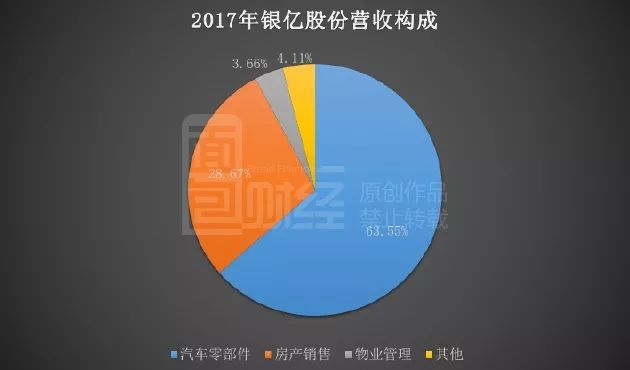

分拆收入结构:2017年来自房产销售的收入为36.42亿元,同比减少47.69%,仅占公司总营收的28.67%。而来自汽车零部件的营收达到80.73亿元,占公司总营收的63.55%。

2017年的收入结构与2016年相比,发生了巨大的变化。2016年,银亿的房产销售占公司的整体比重为70.77%,汽车零部件收入为17.82亿,占比仅为18.11%。

为了体现公司主营业务和战略方向的变化,2018年3月,银亿股份将公司名称由“银亿房地产股份有限公司”变更为现在的“银亿股份有限公司”。

为何在短短一年多的时间内,银亿股份的营收结构能够发生如此大的变化?这要从两起震惊全球汽车零部件行业的大并购说起。

转型上半场:百亿大并购 进军汽车核心零部件

2017年,银亿股份的汽车零部件业务主要为无级变速器和汽车安全气囊气体发生器两个板块,分别占比总营收的47.06%和16.49%。

这两个板块的营收增长均来自并购,银亿股份从2016年开始筹划通过一系列并购实现转型,切入汽车零部件的核心领域。

2017年1月,银亿股份正式完成作价28.45亿元对宁波昊圣100%股权的收购,从而间接持有美国ARC相关资产。

ARC的主营业务为安全气囊气体发生器的开发和制造,是全球第二大独立生产气体发生器生产商。根据公告,ARC的产品主要供应给奥托立夫、天合、丰田合成等全球最大的几家安全气囊生产商,全球份额约为8%。

2017年10月,银亿股份作价79.8亿元收购东方亿圣100%股权,从而间接控股比利时邦奇集团。

邦奇集团是全球知名的汽车自动变速器独立制造商,产品主要是无级变速器(CVT)。目前正致力于研发双离合变速器(DCT)、混合动力总成系统和纯电动动力总成系统。客户以国内自主品牌为主,如吉利、东风等,国外客户包括宝腾等。

由于这两笔总额超过百亿的大收购,银亿股份基本完成了向汽车零部件转型的初步布局。

纵观两起通过定增募资进行的巨额跨国并购案例,会发现一个特点:两起并购完成的时间周期均不长,节奏相当紧凑。比如收购邦奇集团:从2017年6月份股东大会通过到2017年11月份完成定增,仅用了半年的时间。这在近年来我国外汇管制和跨国并购监管趋严的大背景下,算得上是十分顺利的。

最近几年,包括外管局和证监会在内的监管部门,对于海外并购的审核相当严格,百亿规模的海外并购不是一个小数字。美国ARC和邦奇集团到底是何方神圣?值得上市公司花费巨额收购,并且能迅速得到监管部门的放行?

美国ARC和邦奇集团在普通公众眼中知名度并不高,但是在全球汽车产业链中却有着相当重要的地位。

对公众而言,要了解这两起并购,需要先素描一下当前中国汽车行业,尤其是零部件行业的整体状况:大而不强,核心零部件技术缺失,存在明显的产业软肋。

大而不强:中国汽车产销全球第一 核心零部件缺失

近年来,中国早已位居全球汽车产销量排行榜榜首,以乘用车销量为例:

根据中汽协统计,中国乘用车销量从2005年的397.36万辆增长至2017年的2471.83万辆,12年时间增长了5.2倍,年复合增长率达16.5%,目前已成为全球最大的汽车消费市场和汽车生产国。

虽然产销量已经位居全球首位,但我国汽车产业的核心技术领域仍存在短板,核心零部件技术如发动机、变速箱等仍掌握在外资手上。

以自动变速器为例。我国乘用车自动变速箱渗透率已从2009年的27.9%提升至2016年的45.7%,但产品仍高度依赖进口,外资品牌自动变速器在中国市场占比超过60%。

据统计,2015年中国有近2万家中资汽车零部件企业,占国内零部件企业总数80%以上,但由于产品主要集中在中低端,因此销售额仅占比20%。

2016年全球汽车零部件TOP20中,中国仅一家企业上榜即主营车身和饰件的延锋汽饰。其余19家企业主要来自德、美、日等国,大多为掌握更高端技术的零部件企业。即便是划归为中国企业的延锋汽饰,其实也是部分通过并购而来的:2013年,华域汽车()以总价57.47亿元,从美国伟世通手中收购了延锋汽饰另外50%的股权,这家中外合资的零部件巨头才正式变为纯正的中国公司。

从某种意义上讲,全球汽车产业链是一个“等级森严”的体系。整车厂位居产业链的核心地位,零部件供应商通常分为一级、二级和三级等档次。一级供应商通常直接向整车厂供货,二级和三级供应商则主要向一级供应商供货。

由于汽车核心零部件与整车性能成本密切相关,定制化程度高,在车型设计研发阶段,一级供应商就要深度参与。因此,整车厂在选择一级供应商时,标准相当严苛,很多车企与一级供应商的合作关系,可以持续10年,数十年,甚至可以达到上百年。由于独特的产业特性,整车企业通常和一级供应商组成战略联盟,甚至直接参股或控股核心的一级供应商。

要进入全球性大车企一级供应商的名录,相当困难,冰冻三尺非一日之寒。外资对核心技术的掌控相当严密,犹如在后发国家周围形成了一个难以冲破的“结界”。

我国在汽车产业链上争取话语权的紧迫性,早已得到高层的关注。

根据工信部2017年发布的《汽车产业中长期发展规划》:到2020年形成若干家规模超过1000亿的汽车零部件企业集团,在部分关键核心技术领域具备较强的国际竞争力,到2025年形成若干家进入全球前十的汽车零部件企业集团。

基于汽车产业链的独特性,海外并购成为中国汽车零部件行业突围的一个必然选择。但是,想收购海外优质零部件公司,并不是光有钱就可以的。既需要庞大的中国市场作为底气,也需要机遇。

此前,一个著名的案例,就是中国资本对全球著名转向系统公司耐世特的并购。

资本助力汽车产业升级:耐世特样本

在被中国企业并购之前,耐世特是一家血统纯正的美国公司,有百年历史,汽车零部件行业的鼻祖级公司。

1906年,耐世特成立于美国,当时名称为Jackson,Church & Wilcox,后于1909年被通用汽车旗下的别克收购,并于1917年成为通用汽车零部件的制造部门,主要从事汽车转向系统部件的生产。

1998年,通用汽车创立德尔福公司,耐世特被归入德尔福旗下,成为其主要业务部门。1999年,德尔福被分拆出来独立上市。2009年,通用汽车收购德尔福的转向业务,正式将其更名为耐世特。

受金融危机冲击,2009年通用汽车进入破产重组,包括耐世特在内的一系列资产被迫出售。此时,中国资本获得了收购耐世特的机会。

2010年11月,有中资背景的太平洋世纪从通用汽车手中收购耐世特。2011年,国企中航工业子公司中航工业汽车从北京亦庄手中收购太平洋世纪51%的股权,从而间接控股了耐世特。2013年,耐世特完成在港股上市,募资近20亿港元。

由此,这家出身美国的百年汽车零部件企业,变身为中国国企间接控股的港股上市公司。

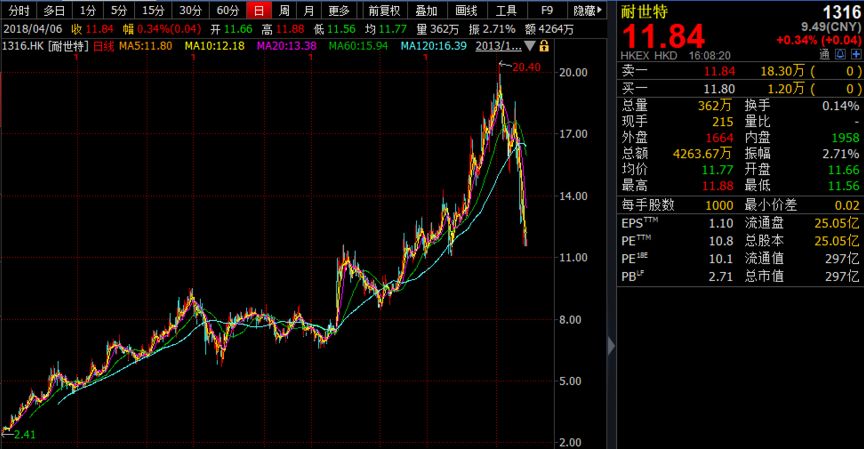

目前,耐世特是美国第一大、全球第三大电子助力转向企业,全球市占率达到12%。上市后,耐世特的股价曾一度涨至2018年1月初的20.4港元,较2013年刚上市时的2.4港元,涨幅高达7.5倍,股价走势如下:

2018年1月份后,耐世特的股价开始大跌,相较20.4港元的高点,目前股价已下跌近42%。这一方面是由于开年全球股市的回调,另一方面则是由于业绩不及预期:耐世特2017年营收增幅从此前的双位数骤降至个位数,仅为1.21%。

业绩增速放缓与耐世特长期以来过于集中的客户结构有关:目前耐世特77%的收入来自美国三大车厂——通用、福特和克莱斯勒。而在2017年,这三大车厂销量均同比下滑超过14%。

但是,在股价大幅调整之后,不少国际投行开始发布看多研报,核心的原因是:股价下跌主要是前期涨幅过大,在与中国资本结盟之后,庞大的中国市场仍然可以为这家公司的长期增长提供动力。

从耐世特的案例中,可以明显看出:中国汽车产业要在核心零部件领域突围,绝非一朝一夕之功,但借助中国庞大的市场规模和制造业基础,通过并购的确是一个有效的途径。同时,完成收购后,如何完善运营,不断提升全球竞争力,仍是长期需要解决的一个问题。

甬商集体转型:高端制造业突围战

话题说回到甬商转型。

银亿股份所收购的美国ARC目前主要供货给全球主要气囊生厂商,间接配套多家国际性整车厂和国内整车厂,包括通用、大众、保时捷、上汽、长城等。而耗资更大的邦奇集团目前已经进入多家国际性整车厂的一级供应商目录。虽然收购规模比较大,价格不菲,但从全球汽车产业链的角度来观察,仍是值得期待的投资。

其实,银亿股份向汽车零部件行业转型只是甬商集体面临转型问题的一个缩影。

近年来,不少宁波企业已经或正在转型突围。

比如,作为A股服装第一股的杉杉股份(),早已完成向新能源电池行业的转型:2000年从负极材料开始进军锂电池材料行业,2004年钴酸锂正极材料投产,2005年切入电解液业务。2016年总营收中来自电池材料的收入占比超过70%。目前,杉杉股份正拆分服装业务在港股上市。

除了跨行转型,不少宁波企业还通过自身产业升级完成向高端制造业的转型。

比如均胜电子()。2011年之前,均胜电子的产品以传统功能件为主,产品涉及发动机进气管、洗涤器、空调出风口等。随后通过一系列并购,转向更高端的智能驾驶和汽车安全领域,2017年上半年,均胜电子来自汽车安全电子的营收占总营收比例已经达到52.3%。

甬商转型的例子比比皆是,可以看到向高端制造业突围已是大势所趋。这场转型最终能否成功,还有待市场检验。但是,至少有一点是明确的——不转型一定会被时代淘汰,转型战,就是生存战。

在现金流仍然充沛,尚有能力大手笔分红之时主动转型,在并购的同时控制负债率。这种发展路径,其实是典型的甬商风格。

本文作者:面包财经

免责声明:本文仅供信息分享,不构成对任何人的任何投资建议。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}