2018年开年,港股市场进入动荡期,年初至今恒指涨幅仅0.58%,春节前的涨幅几乎被抹平。

其中,撑起港股市场半边天的三大内房股“恒碧融”,经历前两年的领涨后,进入盘整状态。年初至今,恒大跌8.35%,融创跌6.34%,唯一上涨的碧桂园,涨幅也只有8.46%。

内房股领头羊股价哑火的同时,二线房企板块却交出不错的涨幅成绩单:

可以看到,不少二线房企正在接力龙头房企,成为内房股板块的上涨主力。这其中就有刚刚发布了2017年业绩公告的融信中国()。

2017年初至今,融信股价上涨约110%,港股偏向“业绩为王”,以机构投资者为主导,股价变动显示出市场对融信全国布局方向的认可。

自年初以来,多家中外投行给予融信中国增持评级,调高股价预期。业绩公告出来后,海通国际也给予融信“买入”评级,目标涨幅高达52%。评级的理由包括:

1、公司主席在去年末主动增持,意味着经营风险不大。

2、公司2017年合约销售排名前30,2018年可售货值超人民币1700亿,相信行业排名上升会加快;公司过去仅一家机构覆盖,价值尚未被发现。

3、权益土储1300万平方米,该行预计公司资产净值 (NAV) 很快超过600亿港币,股价折让74%。凭借2018年按年高速增长的合约销售,以及配售后改善的股份交易流通性,该行认为融信目前的股价折让不合理。

4、海通国际预计,公司2018-2020年毛利率将保持在21-27%,核心净利润复合年增长率为42%,优于28%的行业平均水平。

公开资料显示:2017年融信以新增1482万平米的拿地力度,位列《2017年1-12月中国房地产企业新增土地建面TOP100》第16位以及《2017年中国房地产百强企业-成长性TOP10》第5名。

融信更是将2018年销售额目标定在1200亿,进军千亿天团。

无论对于房地产市场,还是港股房地产板块,2018年都是充满变数的一年:房地产调控是否会转向?龙头房企是否涨势已尽?以融信为代表的第二阵营房企是否能够成功晋级?

先从融信的年度业绩说起。

两年营收涨三倍,利润增九成

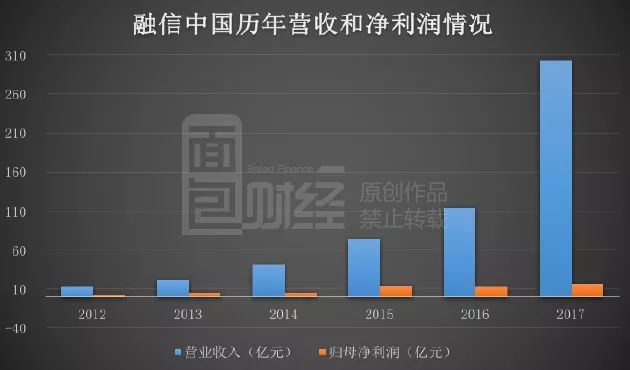

2017年,大部分房产公司都交出了靓丽的成绩单,融信也不例外:2017年,公司总营收为303.41亿元,同比增长167%;归母净利润为16.8亿元,同比增长30%。

交出优秀成绩单后,海通国际对融信中国进行了首次覆盖研究,给予“买入”评级,目标价18.08港元,目标涨幅达52%。

海通国际认为融信未来的销售额在全国房企排名中的上升速度会加快,并预计其核心净利润复合年增长率将优于行业平均水平,同时海通国际认为,融信当前的NAV超过600亿港元,相较股价折让达74%。

虽然与万科、恒大和碧桂园相比,融信年营收规模300多亿确实不算太大,但如果从更长时间段来观察融信的业绩变动情况,则会发现其增幅十分明显:

2012年至2017年,融信的营收和归母净利润年复合增长率分别为88%和55%,增速可观;而2015年至2017年这两年中,营收增长了3倍,净利润增长近九成。

2017年,公司净利润增幅与营收增幅有差异,主要原因在于公司2017年获取项目的方式及会计成本核算方式相关。如果除去这些因素,实际上净利润增幅更高,毛利率和净利润率也同比提升。

据公司业绩报告,因为部分通过并购获得的房产,比如海亮房产,在获得时以收购日的公允价值入账,因此影响了毛利率,导致2017年下半年的毛利率较上半年有所下降:2017年上半年毛利率为18.6%,全年为16.56%。

在业绩发布会上,管理层透露:由于公司增长过快,而每年会计报表列账的营收都是前两三年的收入,结转收入需要来分摊过快增长的管理成本,摊薄了利润。

若剔除上述影响,融信2017年的毛利率则为22.8%,同比提升2.1个百分点,净利率为12.2%,同比提升3.5个百分点。

房地产是一个特殊的行业,已经销售的房产要交房之后才能确认为收入,通常有若干个月的时差。当期营收通常反应的是前期销售情况,房企公布的合约销售额往往更有参考价值。

迈向千亿阵营:销售额翻一番 销售均价创历史新高

2017年,融信的合约销售额为502.35亿元,较2016年翻了一番,超过原定目标325亿约55%;销售单价为21046元/平米,同比增长19.91%。下图为面包财经整理的部分内地房企2017年销售单价表:

可以看到,融信的合约销售单价不仅明显高于万科、恒大和碧桂园这三大房企,也明显高于项目主要集中于发达地区的其他同类型房企,这反映出融信的项目更多集中在一线城市和强二线城市。根据已经搜集到的公开数据,融信2017年的销售均价,实际上已经高居全国性房企的榜首。

2017年上半年,这种差异更明显:融信2017年上半年销售单价为25855元/平米,同比增长64.29%。从更长的区间观察,融信最近几年的合约销售额增长迅速,且销售均价维持在上市房企的较高水平,反映出其主要面向核心城市和高端市场的定位。

以下为融信历年销售额与销售单价走势图:

融信的销售额从2014年的89.5亿元飙涨至2017年的502.35亿元,增加了4.6倍,同期,销售单价从2014年的14807元/平米提升至2017年的21046元/平米,提升了42%,且长期高于全国TOP30房企的销售单价。

可以看到,2017年是融信迈大扩张步伐的一年,合约销售额加速上涨。其更是在业绩公告中,将2018年的销售额目标定在1200亿,剑指千亿大关。

土地是房企的根基,在房地产宏观调控的大背景下,融信将销售目标锁定在千亿以上,底气来自展开全国性布局之后迅速增加的土地储备。

全国性布局后半程:新增土地78块 拿地均价不到5000元/平米

2016年在港股上市后,融信拿地的节奏明显加快。

财报数据显示:2017年全年,融信新增土地78块,增加土地储备1482万平米,平均拿地成本为4814元/平米。这些土地主要集中在准一线城市和二线城市,比如杭州、苏州、天津、福州、阜阳等城市。

融信也因此跻身克而瑞研究中心《2017年1-12月中国房地产企业新增货值TOP100》排行榜第17位以及《2017年1-12月中国房地产企业新增土地建面TOP100》排行榜第16位。

其拿地力度之大,可见一斑。要知道,在2015年时,融信全年未购入一块地皮,2016年也仅新增21块。

事实上,2017年对融信来说,是进击全国布局的关键一年。先来看两张对比图:

(2015年融信项目分布图)

(2017年融信项目分布图)

2015年时,融信的土地储备主要集中在福建和长三角地区,总建筑面积仅为517万平米。到了2017年,其已经从区域性房企跃升为基本完成全国性布局的房企,覆盖区域包括福建、长三角、粤港澳大湾区、京津冀、中部城市群等33个城市,总建筑面积达到2315万平米。

其中,2017年7月,融信通过并购海亮地产旗下两家公司的55%股权,完成向中西部省会及周边17个城市的进军。

如果说土地是房企的根基,那资金就是血液,在2016年完成港股IPO之后,融信的有息负债结构发生了明显的变化。

融资渠道变化:配售募资12亿港元 全球加息背景下融资成本不变

借助上市公司的平台,港股和海外债券市场已经成为融信融资的重要渠道。截至2017年末,其发行的境内公司债券总额为109.5亿元,占有息负债的15.77%,而这一占比在2016年末时达到27.6%。

2017年11月,融信通过配售股份募资12亿港元,2017年至今共发行超过9亿美元的优先票据。

融信的资产负债率在2017年有所回升,从2016年的76.66%提升至2017年的81.93%,这很大程度上是由于签约销售额迅速增长,已经出售的房产尚未确认为收入所致。更有参考意义的有息负债率为40.81%,与2016年基本持平。

对于房企而言,负债成本相当重要,负债成本变动反映出金融市场对公司的信用定价。尽管全球因为美国加息而纷纷进入了加息的节奏,但融信的尚未偿还借款的加权平均实际利率从2015年的10.5%下降至2016年的6.8%,2017年也仅略微提升至6.9%。

近年来融信的部分融资情况如下:

2017年美元持续加息之前,融信的美元优先票据利率稳定在6.95%,名义利率水平略高于内地债券市场,但实际上利息成本远低于名义利率。

由于部分票据是由美元计价的,因此在2017年人民币升值的过程中,融信还额外获得了外汇收益:2017年,融信融资收入项下的外汇收益净额为1.62亿元,同比增长了128.17%。

2018年初,融信发行了共计4.25亿美元、年息8.25%的优先票据,这批债券的利率较2017年上扬,但基本上与美联储加息步伐一致。

融信2017年的业绩数据和战略布局,反映出当前第二阵营房企所进行的晋级之战。

二线房企晋级战:冲刺千亿阵营

国内房企的一线阵营主要有恒大、万科、碧桂园三巨头,三家房企2017年销售额均超过5000亿元。

随着中国房地产行业进入强者恒强的阶段,有实力向第一阵营“跃迁”的二线房企都在以1000亿销售额为目标,寻求着在白银时代的突围。下表为面包财经整理的部分二线房企2017年销售额情况:

上表中不少房企,将2018年的销售额目标定在1000亿元以上。比如,除了融信提出2018年销售目标为1200亿元外,富力地产也提升2018年协议销售目标60%至1300亿元。

房地产行业的市场集中度正在持续提升,位居前列的龙头企业调高目标,抢占土地资金等核心资源,进一步加剧了这种趋势。

2017年,全国房企销售额TOP3的集中度为13%,较2016年的9%提升了4个百分点;TOP20的集中度为33%,较2016年的25%提升了8个百分点。

种种迹象表明,强者恒强将会是未来房地产行业的常态,但由于行业特性,未必会形成三五家房企的寡头垄断格局。

但留给二线房企突围晋级的时间其实也并不太多。要么大鱼吃小鱼,留在市场的核心舞台,要么被巨头兼并收购,逐渐退出——抢占份额是二线房企们的当务之急,这在很大程度上解释了诸多进取型房企过去几年的扩张步伐。

过去几年港股内房板块的走势,很大程度上反映出市场对龙头和准龙头房企战略布局的认可。

资金南下助推内房股牛市:估值被修复后,支撑上涨的逻辑还有什么?

过去两年,内房股领涨港股各大板块,有两大核心动力,一是价值修复,二是南下资金推动。

先说港股通开通后的南下资金力量,以融信中国为例:

2017年,融信被纳入MSCI明晟环球小型股指数-中国指数成分股以及恒生综合小型股指数成分股,并成为第一批深港通标的。目前,融信的总市值近190亿港元,较上市之初的75亿港元,增加了1.5倍多。

由于沪深港通持股数从2017年3月份才开始披露,因此我们无法得知在此之前融信的持股中南下资金的占比。不过,从股价来看,融信此轮飙涨是从2017年3月开始的,也正是从这段时间开始,南下资金持股数占比从0.29%一路提升至近期的6.58%。

南下资金涌入,推动了内房股估值体系的变化。

在港股通开通之前,港股市场以外资投行为定价主力军。长期以来,港股房企的定价参照系是港资房企。但是,由于港资房企的资产上很大一部分是可以每年进行资产重估的投资性房地产,因此PB和PE被压得很低是常态。

但是,内房股的资产构成却不同,主要以住宅用地为主,这在资产负债表中是以成本入账且不能重估,也就是说房价、地价再怎么飙涨,三张表都不会反应这部分的溢价。

由此可以看出,将内房股和港资房企放在同一估值体系下,即给予超低的PE和PB,是不合理的。

港股通开通后,市场尤其是大量南下的资金,认识到估值错杀的问题,从而引起了内房股的这场估值大修复。

那么,问题来了。

在此轮飙涨过后,一二线房企的PB普遍都回归至2倍以上,估值指标修复已基本实现,接下来,支撑内房股上涨的逻辑还有什么呢?市净率和市盈率都更低,总市值更小的二线甚至准一线房企,是不是会成为新的上涨主力军?

本文作者:面包财经

免责声明:本文仅供信息分享,不构成对任何人的任何投资建议。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}