曾登顶 “妖股”宝座的中青宝,发布了2017年报,扭亏为盈,喜大普奔。

请看数据:

2017年,营收31322.31万元,同比减少17.09%;利润总额5493.96万元、归母净利润5029.67万元,均实现扭亏为盈。

但是,读完财报,中青宝利润含金量惹人怀疑。

结合其曾经的“辉煌”历史,还是很有必要对2017年的利润进行剖析,还原真相。

直接进入正题。

扭亏为盈真相:股权出售+并购

虽然中青宝在2017年再度实现扭亏为盈,但其实利润的含金量并不高,扣非后归母净利润仅19.6万。如图:

可以看到,自2014年开始,中青宝的归母净利润就进入脉冲式波动,连续四年一负一正交替。这种盈利节奏,精准避免了被退市的惨剧。更具参考价值的扣非后归母净利润,2014年至2016年连续三年为亏损。

中青宝2017年的非经常性损益有5010万元,占利润总额91%,其中处置成都卓杭股权获得投资收益3637万元。

另外,由于2017年6月底,中青宝在同一控制下合并了宝腾互联,当期贡献净利润2097.01万,占2017年归母净利润的42%。

也就是说,2017年中青宝来自股权出售和并购宝腾互联的利润约有5700万元,仅这两项收益就已经大于2017年税前利润总额。由此推算,中青宝原主营业务仍处在亏损边缘。

中青宝2018年第一季度业绩预告显示:预计归母净利润将同比上升140%至170%。其给予的理由有三点:宝腾互联提供新增盈利点、文化科创项目初显成效以及投资公司分红产生较大收益。这些理由与2017年年报中的差不多。

可以看到,中青宝已多次强调并购宝腾对公司业绩的重要影响。那么并购带来的业绩增长,是否可持续呢?我们无法下定论,但是,中青宝的并购历史多少能提供一些参考。

讲并购之前,先简单回顾中青宝著名的“妖股”史。

董事长千亿“嘴炮”助阵:“妖股”半年飙升8倍套牢散户

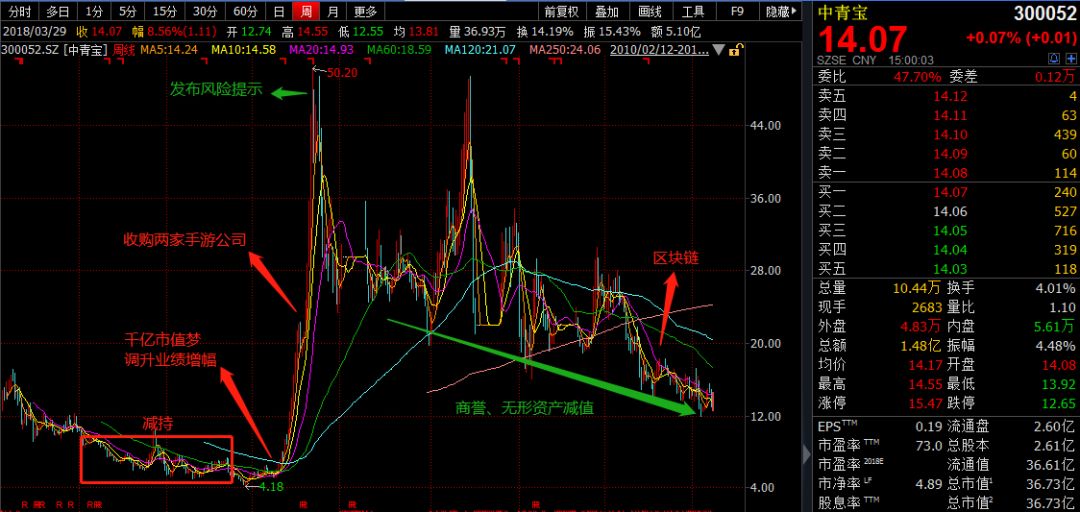

2010年2月,中青宝头顶“网游第一股”光环登陆A股。直接看股价走势,感受妖气:

2013年4月到9月,半年内,中青宝股价最高涨幅达8.3倍!自此一战成名,随后的股价大幅下跌却成为无数“韭菜”的噩梦,被深度套牢。

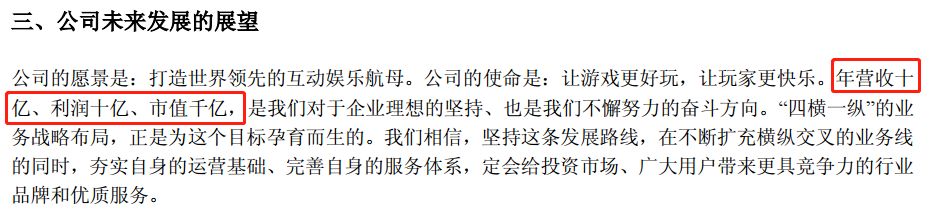

中青宝出名,还源于著名的“千亿嘴炮”事件。

2013年2月,由公司董事长签名的年度报告中提出:“年营收十亿、利润十亿、市值千亿”的“愿景”。你没看错,这段话是公开写在年报上的。截图为证:

当时,中青宝总市值仅15亿,距千亿目标还差985亿。

有梦想是好的,但是年报中的算术题让人看不懂:10亿营收如何产生10亿利润?不要成本?不交税?就算10亿营收10亿利润,市值1000亿,那市销率要100倍,市盈率也要100倍。当投资者都不识数?

“忽悠”也要走点心好不好?你看人家贾老板,好歹PPT做的漂亮。

但是千亿嘴炮还真的有人买账,年报发布后,中青宝启动了飙涨8倍的妖股之路。当然,这离不开惯常的套路——并购。历程如下:

千亿市值梦叠加手游概念、频繁并购释放利好,股价想不“妖”也难。

千亿市值梦叠加手游概念、频繁并购释放利好,股价想不“妖”也难。

但是,这批并购来的公司,成色实在不给力,出来混是要还的:商誉减值的地雷被引爆了。

并购史惨不忍睹:业绩承诺不达标 连续三年商誉减值

2013年股价暴涨期间,中青宝以近4.4亿元收购主营手游的上海美峰和深圳苏摩,产生商誉4.17亿元,占2013年末公司净资产的41%。

但是,在完成收购后,这两家公司均没有完成业绩承诺:

到了原定承诺期最后一年即2015年,中青宝与上述两家公司签订了补充协议,不再支付剩余并购款项合计1.33亿元,同时获得两家公司的分红共2866.5万元。这笔营业外收入就导致2015年的归母净利润能够创下新高。

另外,根据补充协议,上海美峰的业绩承诺期被延长至2017年。但是,上海美峰持续亏损至2017年第一季度,于是在2017年5月,中青宝将自己持有的上海美峰全部股权以2.5亿转让给了前海宝德。

业绩承诺连续不达标,2015年至2017年中青宝连续三年对这两家公司计提了商誉减值合计2.6亿元,同期累计净利润(盈亏相抵)才不过6577万,商誉地雷的杀伤力可见一斑。

因此,有理由对管理层的收购水平表示深深的怀疑。

老套路新玩法:溢价3.9亿并购商誉0增加

屡战屡败,并没有阻止中青宝并购的步伐。

2017年6月,中青宝完成5亿收购宝腾科技旗下的宝腾互联100%股权,以拓展公司云计算业务。截至2016年6月底,宝腾互联账面净资产为1.18亿元,增值率为326%。

但是,此次收购无需在账面上产生商誉,理由就是同一控制下的企业合并不产生商誉,直接冲减资本公积。因为会计准则的原因,收购不产生商誉,但这笔并购真的能“一雪前耻”吗?

目前,中青宝的市值约36亿,较巅峰时期已蒸发近90亿,跌去七成。而在2013年和2015年其股价飙涨的那些时间里,二级市场成交明显放量,周成交额基本都在20亿元以上,巅峰时期能够超过60亿,股票频繁高位换手。

那么,问题来了,究竟是谁在低位建的仓,又是谁在高位出的货?

韭菜都是被谁割的?

本文作者:面包财经

免责声明:本文仅供信息分享,不构成对任何人的任何投资建议。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}