这个世界变化太快,随着CDR即将问世,BATJ回归A股的大门被打开。回想几年前的中概股回归浪潮,需要经历私有化、拆VIE、A股买壳、定增等一系列复杂过程,一不小心就搁浅,两头不靠岸。

但终究还是有人成功抓住了时间窗口,从大洋彼岸成功返乡,创始人和各式参与的机构,身价暴增。

比如,360借壳江南嘉捷,重组方案发布后,一复牌便迎来18个涨停板,即便经历回调,当前市值仍然有3100多亿。而360在美股退市前市值折合人民币约660亿,相当于一年多时间,市值飙涨了3.7倍。人民币怀念的周老师,身价激增1800多亿。

再比如,更早吃螃蟹的分众传媒,在成功回A股之后,身价飙涨,当前总市值约1700亿,相当于回归前的6.5倍。

但也有人很“落寞”。曾经被视为中概股回A标杆案例的学大教育,在回归A股后却无法享受到身价暴增的“福利”,反而落得屡屡被计划出售的境地。2016年,学大教育借道银润投资()回归,后更名为紫光学大,如今已被ST。

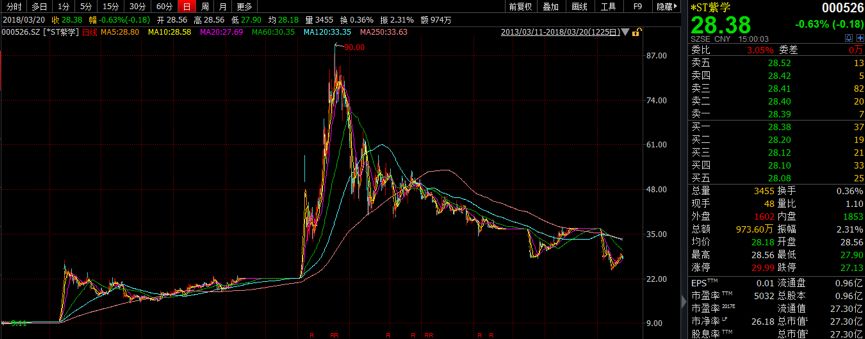

目前,*ST紫学的市值约为27亿元,而学大教育在美国退市前的市值大概为22亿元,身价基本没有多大变化。回归近2年,*ST紫学的股价一路下跌,直接看图:

2015年初,彼时仍叫银润投资的*ST紫学公告了拟定增收购学大教育,复牌后股价一度飙涨至2015年12月最高点90元,但随着私有化进程推进,股价却开始下滑,至今已跌去近七成。

如果学大教育回归后,紫光学大能录得如同360和分众传媒的涨幅,则可以妥妥的增加逾百亿市值。可惜,这场财富梦碎了一地。

下面,我们就来看看,学大教育回归A股,这个原本具有标杆意义的案例,如何竟变成了股价腰斩、直到被ST的二级市场“惨案”。

前情提要:银润投资往事——清华控股入主

学大教育完成借道回归A股之前,*ST紫学还是叫银润投资,彼时的主营业务是游乐设备综合服务、物业租赁业务。

再往前追溯,银润投资已更名过4次,最初是叫厦门海洋渔业开发,于1993年11月登陆深交所,主营水产品捕捞、收购、加工等业务。这是资本市场的一个老兵,历史几乎跟沪深两个交易所一样长——要知道深交所在1990年才开始试营业。

提出私有化学大教育之前,银润投资的业绩早已不容乐观,净利润长期徘徊在百万级别,2013年录得亏损667万,2014年也仅盈利197万。

随着利润下滑,银润投资一直在筹划着资产重组。在收购学大教育之前,银润投资曾在2013年筹划与晨光稀土进行资产置换,但由于重组相关方涉嫌违法被立案侦查,以及稀土行业发生重大变化,最后终止了此次重组。

2015年4月20日,银润投资向在纽交所上市的学大教育发出无法律约束力的收购提议。

收购提议发出第二日,即2015年4月21日,银润投资的实控人也迎来了变更:原控股股东椰林湾投资与紫光集团全资子公司紫光卓远签订股权转让协议,作价6亿元转让其持有的银润投资1500万股股份,占总股本的15.59%。

2016年1月26日,股权转让完成过户,紫光卓远正式成为银润投资的大股东和实控人。紫光集团的控股股东为清华控股。目前,清华控股持有股份的上市公司还有同方股份、紫光股份等,形成资本市场上赫赫有名的“清控系”。

实控人变更后,银润投资着手向控股股东借款来推动对学大教育的收购,开拓在教育领域的布局。

学大教育回归A股的大戏,正式开锣。

第一幕:蛇吞象,银润投资借款23.5亿并购学大教育

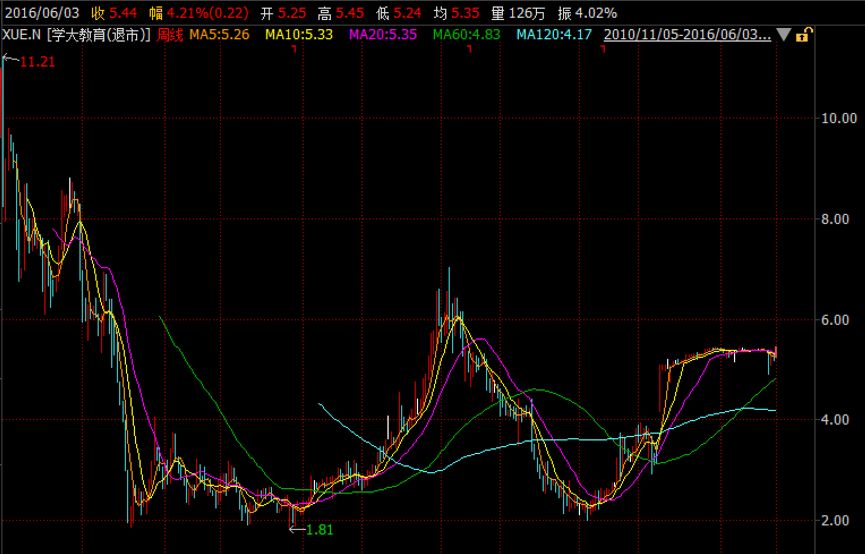

学大教育于2010年11月在纽交所上市,代码为“XUE.N”,主营业务为提供面向中小学生的个性化1对1、个性化小组课、国际教育等产品。

在美国上市后,学大教育的利润算不上靓丽,具体业绩如下图所示:

在回归A股之前,学大教育已经连续两年净利润为亏损。2014年和2015年亏损额折合人民币分别为0.63亿和0.27亿。

在资本市场上的表现也颇让人失望。

2010年11月刚上市时,学大教育的市值一度接近10亿美元,但随后开始下跌,很长一段时间市值维持在2亿美元以下。2016年6月3日,即学大教育在美股最后一个交易日,市值约为3.39亿美元(折合人民币约22.3亿元)。

银润投资掷下23亿现金对学大教育进行私有化,虽然与学大教育退市前的市值相差不大,但对于银润投资而言,这是一笔堪称“蛇吞象”的交易。

要知道,银润投资在2015年的总营收不过2500万元,净利润还是亏损近1400万,账上现金仅有1.3亿。学大教育尽管连续两年亏损,2015年的营收仍然高达22.83亿元。

虽然,银润投资的资金捉襟见肘,但是树大根深的“紫光系”还是颇具实力。如何筹措私有化资金?一个字,借。

用公开资料还原当时的交易方案,按照银润投资的设想:先向大股东借钱完成私有化,然后等A股的定增搞定,就可以偿还借款,同时又已将学大教育纳入囊中,两不耽误。

2015年7月底,银润投资披露定增预案,并公布与学大教育签订的各项协议,股票从8月10日开始复牌。此后,股价飙涨3个月,从复牌前的22.3元一度涨至90元,涨幅高达3倍,这在股灾期间十分亮眼。

2016年2月,上市公司与大股东紫光卓远签署了为期一年的借款合同用于私有化支付,借款利息为4.35%。最终于2016年5月份取得23.5亿人民币的借款。

2016年7月6日,银润投资正式完成对学大教育的收购,并在2016年7月13日更名为紫光学大,主营业务转型为教育服务。

第二幕:横生枝节,定增募资意外终止

但是,没成想,定增的事情黄了。

2016年12月份,紫光学大宣布终止定增并撤回申请。其给出的终止理由是:经营情况、融资环境、监管政策要求和认购对象意愿等各种因素发生了变化。

按照此前发布的定增预案,银润投资拟以19.13元/股,非公开发行2.88亿股,募集资金不超过55亿元,其中23亿元用于收购学大教育100%股权。

定增方案显示,学大教育回A的计划包括向学大教育管理层定向增发股份:学大教育主要股东及核心员工合计参与认购1.20亿股股份,认购金额为23亿元,认购后将持有紫光学大31.33%的股份。

整个交易过程有点复杂,但可以做一个粗线条的梳理:如果定增成功,学大教育成功装入上市公司,之前向大股东拆借的资金也能尽快还上,学大教育管理层拿到了A股上市公司的股票,整个交易闭环就可以形成。如果天公作美,未来公司股价能大幅上扬,说不定可以在360回归之前,就上演一场回归A股、财富增值的大戏。

但是,定增计划一终止,整个事情就不太好办了。先别说学大教育管理层的事情,光暂时还不上控股股东的这笔高达23亿的借款,就足够银润投资头疼了。

而这笔借款带来的利息支出,也为后来紫光学大的披星戴帽埋下了伏笔。

第三幕:惨案现场,回归仅1年就被ST

从学大教育2016年6月从纽交所退市到紫学光大被带帽,前后不过1年的时间。

根据公司年报,2015年净利润为亏损是由于支付了定增计划的相关费用导致的。

而在2016年,公司的亏损额扩大到0.99亿元。一方面是因为向控股股东借款23.5亿人民币,当期实际产生利息费用达到5294万元;另一方面则是因为紫学的教育板块自合并后至2016年末,亏损达到2191.9万元。

连续两年为亏损,使得紫光学大终于在2017年4月戴上了帽子。

第四幕:折腾,刚并购1年就要被出售

刚迎接完学大教育回归A股,就要面临巨大的保壳压力,还能更惨一点吗?

还真有——学大教育刚被收购1年,就面临被出售的命运。

2017年5月19日,*ST紫学公告称,拟出售包括学大教育在内的数项资产,并拟购买主营电子科技和芯片的Prime Foundation Inc.(简称PFI)51%股权。

根据2016年年报测算,*ST紫学此次拟出售的四家公司总资产约24亿元,占上市公司总资产的70%。实际上,这四家公司2016合计实现净利润约8700万元,相比上市公司全年亏损约1亿元来看,资产质量并不算最糟糕。

但这仍挡不住上市公司一心出售资产的决心。

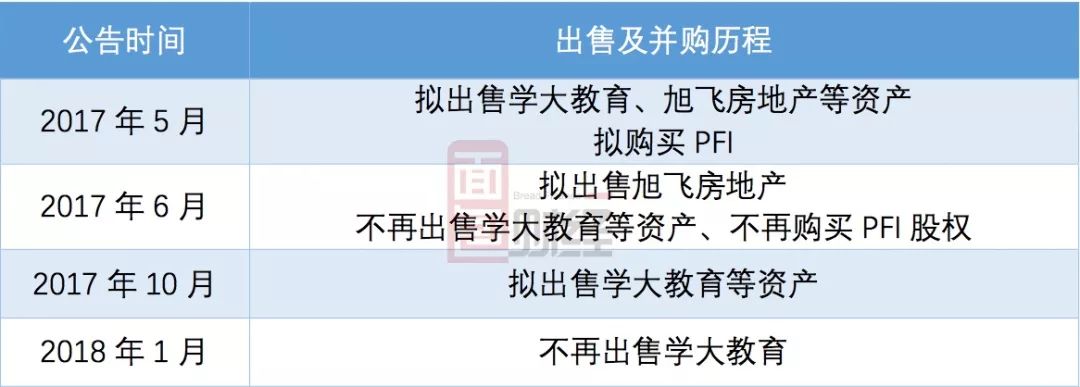

不过,此次出售学大教育也是一波三折,并最终以失败告终,直接看表:

*ST紫学从2017年5月开始对于是否出售学大教育的计划反反复复N次,最终仍以失败告终。既然起过“异心”,不知未来是否仍将择机出售学大教育?若真是如此,学大教育岂一个“惨”字了得?

尾声:15亿商誉悬顶,负债率飙升

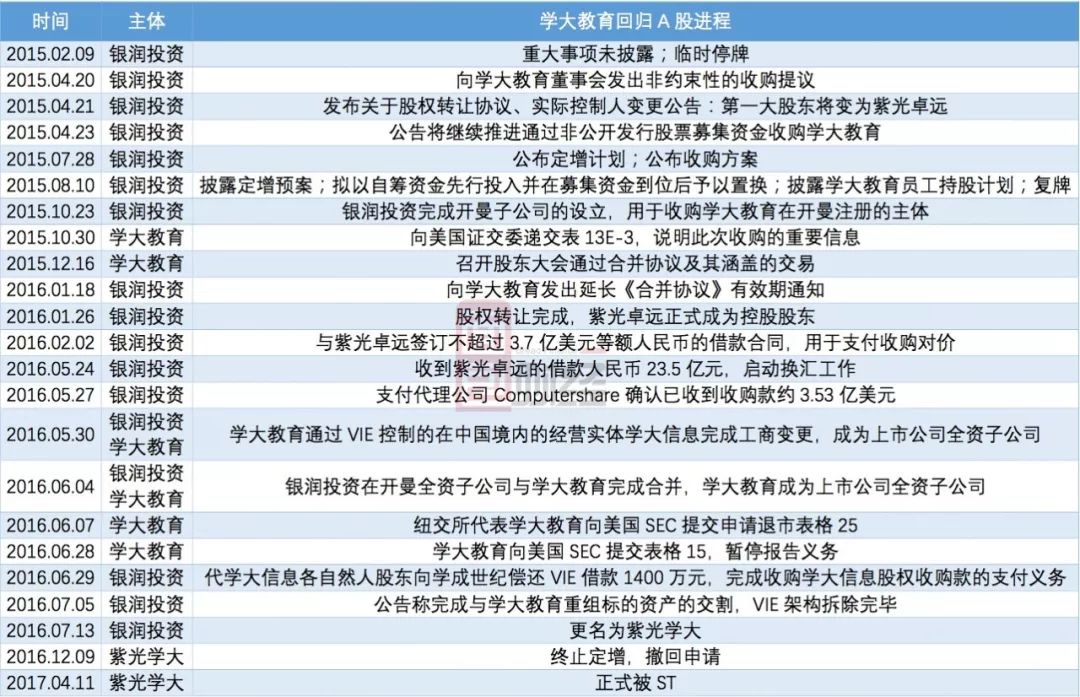

我们用一张表格来展现学大教育回归A股的整个过程:

接下来,是否继续出售学大教育仍是一个悬念,而另一个现实的问题则是,因收购学大教育而产生的巨额商誉:截至2017年三季度末,*ST紫学净资产为1亿元,商誉为15.27亿元,商誉是净资产的15倍,其中来自学大教育和学大信息的商誉约15.21亿元。

要知道,如果学大教育未来经营状况不能达到预期,这部分巨额商誉就存在着减值风险。商誉一旦减值,将直接减少公司当期净利润。

而因定增失败,无法立即全额偿还控股股东借款,2017年4月,*ST紫学又签署了《借款展期合同》:除去已偿还的5亿本金和对应利息,展期借款本金为18.5亿元,利率仍为4.35%,期限为一年。

*ST紫学的资产负债率也从2015年末的57.02%飙升至2017年9月底的97.32%。

回归A股,却仍旧每天“提心吊胆”,保壳之后,还要时刻面临被出售的可能。回归A股,一件欢天喜地的财富增值大戏,怎么就变成了披星戴帽的惨剧?

更惨的是,在学大教育2016年完成私有化退市后,在美股上市的中国教育板块迎来了一场大牛市,2016年6月至今,新东方和好未来涨幅分别高达147%和343%!

更更惨的是,今年即将推出CDR迎接中概股回归,不用退市就能回归,这让几经折腾、耗时耗力又耗财的学大教育“情何以堪”?

3月22日,*ST紫学又双叕停牌了,这次是要筹划发行股票并购天山铝业。

最后,不要忘了当前账上高达15亿的商誉地雷,令人防不胜防。

本文作者:面包财经

免责声明:本文仅供信息分享,不构成对任何人的任何投资建议。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}