上市的第21个年头,承德露露(),大A股著名的现金奶牛,以一种别样的姿态登上头条。

315晚会过后,网上兴起了一个段子:承德杏仁露不是真露露,露露杏仁露才是真露露。露露杏仁露是承德露露这家上市公司的主打产品,按理说,315晚会的曝光算是打击了伪劣产品,帮承德露露正名,但315当天,公司股价却跌逾2%。

随后,公司在2018年3月16日晚,披露了2017年年度报告:公司营收21.12亿,同比下降16.22%;归母净利润4.18亿,同比下降8.3%;拟向全体股东分派现金红利约4.89亿元,分红比例约118.3%。

虽有大手笔分红,但营收与业绩双下滑也成为市场担忧,公司股价并无起色。

由于此前多年良好的现金流、较低的负债率和充足的现金储备,承德露露一直被市场看做现金奶牛。

曾经的现金奶牛:8年挣20多亿,分红10亿

根据财报,公司是全国最大的杏仁露生产企业,主要产品杏仁露年生产能力50多万吨,市场占有率90%。

从历史财务数据看,在2015年之前,公司大部分年度的营收增速在2%-25%之间,归母净利润增速在20%上下,净资产收益率高于25%。虽然增长率算不上“惊艳”,但在A股公司中,已经不算差。尤其是净资产收益率,甚至可以位居前列。

2008-2015年这8年,承德露露累计归母净利润约20.83亿元,获得的经营性净现金流合计约28.74亿元,累计现金分红约10.29亿元,分红率接近50%。

截止2017年底,公司资产负债率为27.69%,持有货币资金19.06亿元,占总资产的67.78%,占净资产的93.75%。

罗列完以上数据,不难判断,承德露露历史上确实颇具“现金奶牛”的特质,利润含金量高,分红高,负债率低。

不过,翻查公司近年的财报,我们发现这只“现金奶牛”似乎正变得越来越瘦。

产品销量持续下滑:00后还喝杏仁露吗?

公开数据显示:2014年之后,公司杏仁露及其他产品的年度销售量持续下滑,由2014年的33.99万吨下滑至2017年的24.16万吨。3年间,销量降幅达到28.91%。

由于销量下降,公司近年来营收开始负增长,利润也自2016年开始出现下降。2017年年报显示,公司营收21.12亿,同比下降16.22%;归母净利润4.18亿,同比下降8.3%。以下为面包财经根据公开数据绘制的承德露露产品销量及业绩变化情况:

除了营收和利润下滑之外,承德露露一些关键的运营指标,在最近几年也出现了一些不太良性的变化。比如,衡量消费品公司周转率的一个关键指标,存货周转率。

根据公司财务数据,承德露露的存货年度余额由2015年的1.66亿元增加至2017年的2.58亿元,存货周转率从2015年的8.21次下降到2017年的4.53次。

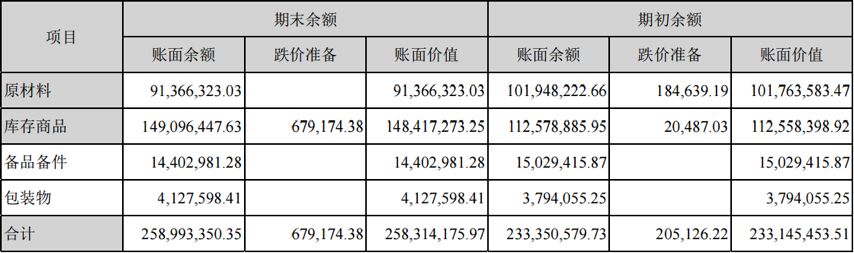

具体看一下存货结构:

2017年,公司增加的存货主要为库存商品,库存商品账面价值约1.49亿,同比增长32%。库存商品账面价值增加主要因公司库存量增加,2017年露露杏仁露的库存量约3.63万吨,同比增加20.31%。

销量在下降,库存量在上升,通常意味着运营效率变低,资本市场也给出了反应。2017年初以来,承德露露股价跌幅为13%,而同期深证成指涨幅为7.89%,上证指数涨幅为5.71%。

作为一头出名的“现金奶牛”,更值得投资者留心的是现金流量表。

“现金奶牛”失色:经营性净现金流大幅下滑

承德露露的经营性净现金流主要受经营性应付项目(预收款项、应付账款等)增减变化的影响。

2014年之前,承德露露经营性净现金流持续高于净利润。2014年,由于预收款项大幅下降,公司经营性净现金流低于净利润,随后在预收款项及应付账款回升的情况之下,2015年及2016年经营性净现金流大幅飙升,2016年达到峰值8.31亿。

然而,2017年,由于预收款项及应付账款大幅下降,公司经营性净现金流出现了大跳水,在净利润为4.18亿的情况下,经营活动产生的净现金流仅为1.49亿元。

以下为根据公开财务数据绘制的公司净利润及经营性净现金流的对比图:

财报显示,2017年底,公司预收款项为3.92亿元,比上一年减少2.48亿元;应付账款余额为1.97亿元,比上一年减少0.85亿元。

从各项财务数据来看,承德露露这头被投资者所熟知的“现金奶牛”,或许正在慢慢变瘦。

其实还有一个问题需要关注,公司的现金利用效率到底如何?

资金利用率低:17亿资金年化收益率仅为1.1%?

虽然2017年公司业绩下滑,但是由于历史上长期的现金积累,即便高比例分红,公司账面上仍囤积了大量资金。2017年底,承德露露货币资金19.06亿,占到了总资产的67.78%。

根据公开数据,承德露露将这笔资金大部分放在了自己的关联公司——万向财务有限公司。万向财务是万向集团下的一家财务管理公司,它的定位是“加强企业集团资金集中管理和提高企业集团资金使用效率,为企业集团成员单位提供财务管理服务”。

上市公司将资金存放在实控人旗下的财务公司,在A股并不罕见,甚至已经成为一种常见的做法。要害在于,这构成了关联交易,存款利息是否公允。

A股上市公司,对类似问题的信息披露一般都说不上有多充分,不过从承德露露披露的公开信息中,面包财经找到了这个文件:

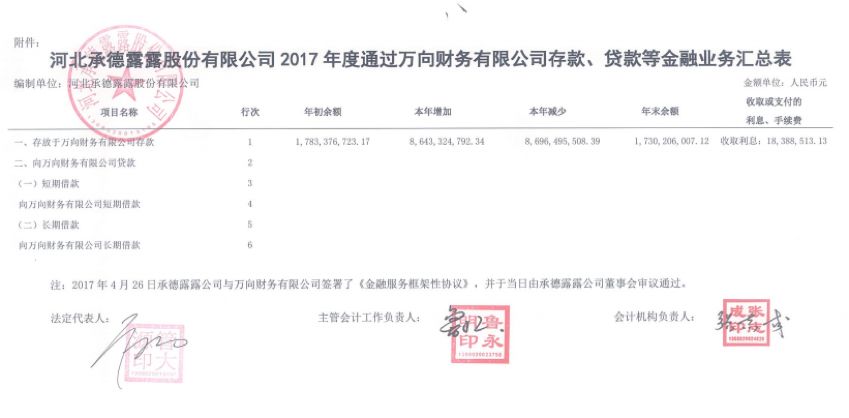

根据公司2017年度通过万向财务有限公司存款、贷款等金融业务汇总表,截止2017年底,承德露露与万向财务资金往来的累计发生额约86.24亿,年初与年末余额均超过了17亿,2017年,公司通过万向财务有限公司办理金融业务收取利息约1838.85万。

1838.85万的利息收入到底算不算一个公允价格呢?以上截图中,仅披露了年初和年末余额等时点数据,并没有披露日均存款余额,也没有披露年化收益率,很难直接得出结论。

做一个假设,如果这17个多亿资金,滚动存放于财务公司,日均余额也是17亿元,以1838.85万利息计算,年化收益率仅约1.1%。

但是,由于不能从公开数据获得更多的信息,无法得知公司中间是否有将相关资金取出,亦无法获悉日均存款余额是多少,无法计算上市公司资金放在关联财务公司获得的真实收益率是多少。

不过,按近期四大行短期理财产品平均预期年化收益率约4.5%的收益水平计算,17亿的资金如果用于购买短期理财产品,一年也约有7650万的预期投资收益。

我们并不想指责万向财务公司与承德露露的关联交易是否公允。而是要借这个问题,谈一个在A股存在已久但很少研究者关注的话题:上市公司与控股股东旗下财务公司关联交易的信披问题。

翻查其他通过关联财务公司开展金融业务的上市公司,我们发现大多数公司和承德露露一样仅披露一张类似于银行存款结算单的金融业务汇总表。

那么,这就存在一个问题,由于没有披露日均余额,中小股东很难知道具体的年化收益率是多少,也很难判断上市公司向关联财务公司的资金价格定价是否合理。

集团财务公司其实是一种持有牌照的非银金融机构,受银监会监管,可以合法吸收成员企业的存款。当前众多大型财团,包括国企和家族企业,都设有财务公司。同时,这些财团又参股或者控股一家,甚至多家上市公司。

上市公司将资金存放在集团财务公司并不违法,但资金价格真的合理吗?信披真的充分吗?这是一个少有人关注,但又非常值得研究的问题。

如果上市公司控股股东旗下的集团财务公司,以低于市场的利率占用上市公司大量资金,是否会侵占小股东权益?

贴士:

波士顿矩阵:什么是现金牛产品?

波士顿矩阵(BCG Matrix),又称市场增长率—相对市场份额矩阵,由美国著名的管理学家、波士顿咨询公司创始人布鲁斯·亨德森于1970年首创,是企业管理中常用的一种分析方法。

通过对市场增长率及市场份额属性排列组合,得到四种不同性质的类型产品:明星产品(双高)、现金牛产品(市场增长率低,市场份额高)、问题产品(市场增长率高,市场份额低)、瘦狗产品(双低)。

其中,现金牛产品的财务特点是销售量大,产品利润率高、负债比率低,可以为企业提供资金,而且由于增长率低,也无需增大投资。

对于现金牛产品适合采用的战略是:1)把设备投资和其它投资尽量压缩;2)采用榨油式方法,维持现存市场增长率或延缓其下降速度,争取在短时间内获取更多利润,为其它明星产品提供资金。

当然,一种产品随着市场的变化,也有可能完整地经历从明星产品→现金牛产品→问题产品→瘦狗产品→被淘汰的周期。

本文作者:面包财经

免责声明:本文仅供信息分享,不构成对任何人的任何投资建议。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}