正值3.15消费者权益日,各路商家都紧绷着那根弦,希望能安然度过这段时间。

但理想是丰满的,现实是骨感的。

最近因为某微博大V的一个求助帖,一起电动车电池爆炸事件,将在港股上市的电池厂商天能动力()推上风口浪尖。

随着“爆炸门”事件愈演愈烈,又时值3.15消费者权益日临近,被@的天能集团目前已在微博上作出回应,并派人赶赴上海进行协商。

事实真相究竟如何,我们无法得知。不过,我们可以借此机会,从财报入手,解读一下天能动力这家公司。

毕竟,财报是真实存在的。

年入214亿秒杀宁德时代 中国最赚钱的电池企业?

此次“爆炸门”中,被某微博大V@的天能集团,全称是天能电池集团,创立于1986年,2007年以天能动力为平台,实现集团业务上市,成为“中国动力电池第一股”。

天能动力主要在中国生产和销售包括汽车锂电池、电动车电池等动力电池。先来看看他家的营收和利润情况:

天能动力的总营收从2008年的25.85亿元增长至2016年的214.81亿元,年复合增长率为30.3%。要知道,正在A股申请IPO的宁德时代,其2016年的总营收也才148.79亿元。

2014年由于铅酸动力电池行业竞争激烈,产品售价下降,天能动力的净利润首度录得亏损3.05亿元。随后,公司恢复盈利,2016年创下净利润高点8.59亿元,同比增长40.5%。

经历近两年的快速增长后,天能动力在2017年上半年仍交出了不错的成绩单:2017年上半年,营业收入113.76亿元,同比增加24.76%;净利润为4.39亿元,同比提升10.22%,两者均创下公司半年度历史新高。

如此看来,天能动力算是中国动力电池界隐形王者了。

但是,在高营收的背后,天能动力的低毛利率却是不能忽视的。

高营收低毛利 技术含量低? 转型切入汽车锂电池

根据2017年上半年的财报,天能动力约88%的收入来自铅酸动力电池,长期以来,该比例一直在90%左右。

由于天能动力一直以来主攻的铅酸动力电池,属于历史悠久的老技术,与近年来受热捧的锂电池相比,技术含量较低,因此成本和价格也低,这就直接反应在公司的利润率中。

来看一组动力电池公司2016年的数据对比:

可以看到目前仍主攻铅酸动力电池的天能动力和超威动力毛利率仅在14%左右,远小于其他主攻锂电池的公司约40%的毛利率。

当然,天能动力已经切入锂电池领域,根据财报数据,其锂电池收入从2013年的1.23亿元增长至2016年的6.16亿元,增长了4倍,相应的,锂电池收入占总营收的比例,从2013年的0.9%提升至2016年的3%。

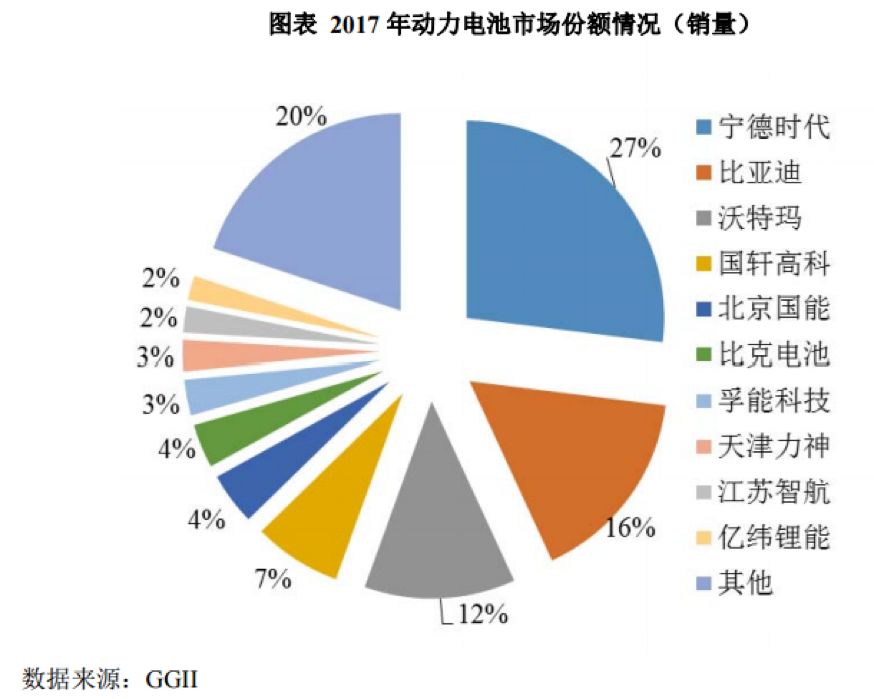

尽管,天能动力已经开始往锂电池方向发展,但是,根据行业研究机构GGII的数据,其目前在国内动力电池的销量排行榜上还进不了前十名,也就是说市占率应该还不到2%。(上图来自宁德时代招股书)

随着国家对新能源汽车的补贴退坡,不知道天能动力未来能否抢占动力电池的份额,实现转型。

未来的事不好说,但天能动力的传统战场——铅酸电池,事实上也在面临挑战。

入股超威动力开启行业整合 主打产品面临政策压力

自2011年开启的环保整治和铅蓄电池行业排查以来,中国的铅酸电池生产企业家数已从1900多家锐减至100多家,行业集中度快速提升。

目前,天能动力和超威动力已经形成了铅酸电池行业双寡头格局,两家公司市占率势均力敌,目前合计市占率在80%左右。

随着今年年初,天能动力在公开市场增持超威动力的股份,目前持股比例已达10.08%。业内认为,铅酸电池行业将开启巨头整合模式。

但即便是铅酸电池行业继续整合,从整个行业的毛利率来看,短期影响可能并不会太大,就算近几年行业集中度急速提升,天能动力的毛利率也仅维持在13%左右。

而在2017年,网上曾流传过一份《低速电动车新国标草案》,草案提出以锂电池取代铅酸电池的应用。当然,目前低速电动车新国标尚未正式出台,对铅酸电池的具体要求也仍在讨论中。

但是,不可否认整个动力电池行业都在向更高端的锂电池技术发展。

也许,天能动力接下来要面临的一大问题就是,如何在铅酸电池逐步被取代的背景下,在目前集中度较高的锂电池领域突围。

“爆炸门”形成的舆论危机,随着高管组团致歉,可以得到解决,但是,转型的问题仍将存在。

本文作者:面包财经

免责声明:本文仅供信息分享,不构成对任何人的任何投资建议。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}