上市公司的回购,尤其港股的大手笔持续回购,是投资者要关注的一个重要信号——尽管这里面也藏着不少猫腻,但确实能淘到金子。

本着这样的思路,面包财经在飙涨之前,股价3港元左右时,发掘了碧桂园的投资机会。当前段时间,碧桂园在飙涨超过5倍,创出历史新高后,领衔开始折价配股时,我们又提示了风险。

但是很可惜,另一个可以用这种思路挖掘出来的大级别收益机会,却因为公司名字太怪,被我们活生生的放过去了。

最近我们又梳理了一下港股公司的回购行为,这家频繁回购的公司再次引起了我们的注意——爪哇控股(),对于内地投资者,这个公司名字不仅陌生,听起来还有点“古怪”。要是没事翻一翻《三言二拍》,就知道“爪哇国”远在海外,大概是来形容虚无缥缈之地。

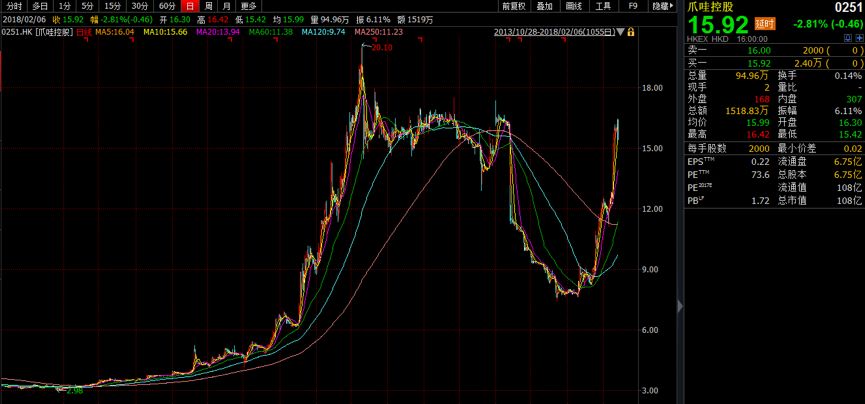

事实上,其近年来的股价走势也有些“古怪”。

2015年5月之后,时值全球股市大回调阶段,沪港深三市都经历了腥风血雨的大股灾,恒指在这之后一年回调大概30%。但是,爪哇控股的股价基本没有受到影响,反而逆势大涨近4倍。

但是,在2016年6月份至2017年10月份这段港股大牛期间,爪哇控股却在横盘近1年后,腰斩有余。进入2017年11月份,爪哇控股的股价又开始复苏,至今涨幅超过95%,市值再度突破100亿港元。就连周二全球股市大跌,恒指单日跌幅超过5%的情况下,爪哇控股也仅以-2.8%力压千只股票。

其实,这家公司的回购动作,面包君早就关注到了,但是因为公司不在港股通名单、交投清淡、流动性不足……好吧,也是因为感觉名字有点怪,就没有列入重点跟踪的名单。

冷门的名字,平庸的业绩,却能够获得如此彪悍的两段涨幅,着实令人心生好奇。在感觉错过好几亿,面壁自省之后,我们还是研究了一下这家公司——在人家又一次股价翻倍之后。

那就先从爪哇控股这几年的大手笔回购说起。

四年豪掷5亿港元回购:股灾里也能涨四倍

截至2018年2月6日收盘,爪哇控股总市值约为108亿港元。而在2015年之前还只是一只市值不到30亿的袖珍股,真正让股价起飞的是频繁回购。

我们先来看看其2009年至今的回购动作:

2009年至今,爪哇控股累计回购金额约为6.21亿港元,其中2015年至今累计回购约5亿港元。要知道,2015年至2017年上半年,爪哇控股的累计经营溢利(不计入投资物业公允价值变动)才不过4.3亿港元。足以见得这三年多来,爪哇控股回购力度之大了。

伴随着回购而来的,自然就是上文所述的两段股价飙涨时期。

2014年7月份,本轮当时回购价格在4.7港元左右,2016年4月份,股价一度飙到26港元,其间涨幅超过450%,即便是2015年大股灾发生后,仍飙升了接近4倍。

典型的香港商业房企:准收租股

说了那么多,大家还不知道爪哇控股是干什么的,毕竟光从名字,还真猜不出来其主业是什么。

其实爪哇控股的业务很简单——经营酒店、收写字楼租金,说白了就是一家典型的香港小房企。截至2017年6月底,爪哇控股手上持有的物业为:澳洲和香港各1家酒店、伦敦2座写字楼、苏格兰1座写字楼、香港1项住宅。准确的是,其实爪哇控股可以算是一只准“收租股”,港股有不少这样的公司,持有商业物业,主要以收租为生,也附带经营酒店,开发住宅。

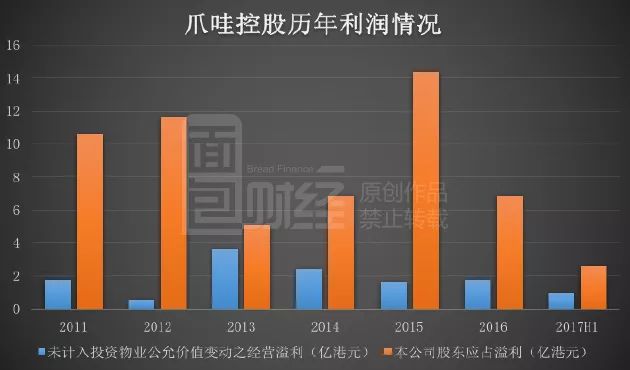

既然爪哇控股在这几年使出全力在大手笔回购,那么是否是因为其业绩非常靓丽呢?下图为面包财经根据财报数据绘制的利润图:

剔除投资物业公允价值变动的影响,爪哇控股的经营溢利从2013年之后开始下滑:从2013年的3.65亿港元下降至2016年的1.7亿港元。2017年上半年该项经营溢利为0.99亿港元,同比下降5.7%。

当然,若是计入投资物业公允价值变动,爪哇控股股东应占溢利则从2013年的5.1亿港元上升至2015年的14.36亿港元,增长181%,2015年利润骤增主要是由于当年出售了价值14亿港元的土地。2016年,股东应占溢利又回落至6.84亿港元,2017年上半年股东应占溢利为2.56亿港元,同比减少约67%。

从业绩来看,很难说爪哇控股的经营有多么的出色。而且爪哇控股手上的投资物业数量不多,以英国和香港为主,收租业务只能算是中规中矩。此前,面包财经分析过香港一家超级“包租公”——九龙仓,其光在香港的核心投资物业每年就能贡献营业额超过130亿港元。

2017年3月,爪哇控股与子公司Asian Growth Properties(以下简称AGP)进行了资产重组,获得AGP除了位于中国内地以外的资产,其中包括英国和香港的物业。重组后,爪哇控股不再持有AGP的股权,其对应的AGP高达97.17%的股份均以实物分派方式分配给了爪哇控股的股东。

大股东高度控盘:吕氏家族持股比例达64%

当然,对于爪哇控股这种香港小房企的投资,摸准了回购、增持等资本动作的节奏才有机会获利,光从财务分析上还是很难看出什么苗头的。

而投资这种公司也存在一定的风险,主要在于实控人一旦高度控盘,一举一动都可以极大影响股价。

通过不断的回购和购股权的发行,吕氏家族的股权占比从2009年底的63.81%一路增加至2017年6月底的72.89%。而2017年下半年,由于3月份在对AGP的资产重组中达成了4股AGP股份换1股爪哇控股的换股协议,吕氏家族的持股比例一度减少约10个百分点。随后在2018年初不断回购中,持股比例有所回升至64.84%。

如果资金量比较大,追逐这种公司还有麻烦:流动性不足。就算是股价飙涨时,爪哇控股的大部分日成交量为130万股左右,换手率也才0.19%左右。成交低迷时,单日成交额甚至可以低于20万港元。

其实,面包君之前没有深入研究这家公司,也不全是因为公司名字怪,主要是因为大股东高度控盘,实在吃不准大股东的意图。港股有很多市值迷你的公司,业务看起来很不错,但股价就是不涨。短期不涨还不是最要命,关键是会在低价的时候突然被私有化——如果买入成本太高,连翻盘的机会都没有。

这在港股不是没有先例。

拿近的来说,2017年11月,美的集团旗下的美的国际控股提出对威灵控股()私有化要约:计划每股要约价格为2.06港元,较最后交易日收盘价1.58港元溢价约30.4%。提出私有化计划前,美的国际控股持有上市公司2.25%股份,其一致行动人美的控股持有66.38%,两者合计持有68.63%。

威灵控股是中国家电电机龙头企业,掌握核心技术,在业界还是相当有影响力的。但是在港股上市以来,股价表现一直不甚理想。2008年以来,威灵控股的复权股价长期徘徊在1.5港元上下。根据最新公告,威灵控股将于2018年2月20日撤销上市地位。

市场上已经有不少声音指责美的集团与威灵控股长期的关联交易价格不厚道,导致威灵控股利润承压,刻意为低价私有化创造机会。

美的私有化威灵控股是不是价格太低,我们暂不去评价,但从这个例子来看,在大股东高度控盘的情况下,低价私有化不可不防。

对于在港股小盘股上的淘金,一方面要排除老千股,勘察基本面,另一方面要摸准资本动作节奏,确实不容易。

但是,不管怎么样,面壁思过之后我们再次提醒自己:不要因为人家名字怪就有偏见,也不能因为港股“老千股”太多、套路太深就草木皆兵。

本文作者:面包财经

免责声明:本文仅供信息分享,不构成对任何人的任何投资建议。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}