最近这两年,无论是港股还是A股,一个被投资者广泛接受的口号就是:买入中国核心资产。

何为核心资产?用房子做一个简单的类比就是:一线城市、地段最好、学区最好、建筑设计水平最高、小区环境最优……说到底就是最牛的资产。

从公司层面观察,所谓核心资产,就是具有崇高甚至垄断性地位,护城河极宽,不可取代的行业龙头。

于是赶在春节之前,面包财经的小伙伴们开始了一系列的探索,重点是那些在本轮港股、美股和A股漂亮50牛市中股价拖后腿的行业大龙头。之前扒了一下股价长期横盘的中国移动,今天轮到另一个高度垄断的行业:核电站。

要说核电站不是中国的核心资产,谁都不会服气,人家名字中就带着核呢。而且,沪港深三市,上市的核电站公司就两家,几乎占据了国内全部的核电市场。市场集中度不仅秒杀银行业,连电信运营商也不能比:国有银行好歹还有五家,电信运营商怎么着也是“三国演义”。

今天就来聊一聊核电站的那些事。

股价长期横盘的双寡头格局:中广核电力与中国核电

目前国内经营核电的上市公司就两家:在港股上市的中广核电力和在A股上市的中国核电。

中广核电力()于2014年12月在港交所上市,首发价格为2.78港元,首发募资总额282.13亿港元,是个超级规模的IPO。2015年6月,公司股价曾上涨到5港元,公司市值也曾高达2467.86亿港元。此后公司股价一路下滑,截至目前,公司总市值为1000亿港元,股价在2.2港元附近徘徊,市盈率9倍,市净率1.4倍。即便是在本轮港股大牛市中,股价也没有起色,完美错过本轮行情。

中国核电()于2015年在A股上市,当前总市值1180亿人民币,市盈率24倍,市净率2.7倍。虽然估值水平比中广核电力高一头,但最近几年股价也处于横盘状态。以下是两大核电公司股价走势:

两大龙头股价都长期低迷,实际上显示出资本市场对于核电行业的谨慎态度:这两家上市公司几乎囊括了中国整个核电行业的产能。两家公司总市值加起来2000亿人民币左右,这差不多就是资本市场对中国核电运营商的整体估值了。

根据相关法规,目前国内只允许四家央企控股核电站:中广核集团、中核集团、中电投集团及华能集团。中广核电力属于中广核集团,中国核电属于中核集团。统计数据显示,这两家上市公司几乎控股了全部在运核电站:截至2017年底,中广核电力在运核电机组共20台,装机容量为2147万千瓦,占中国核电市场份额为61.84%;中国核电控股总装机容量为1325.1万千瓦,占比为38.16%。

实力对比:中广核电力胜出一筹

尽管当前中国核电的总市值比中广核电力高出45%,但就发电量、营收和利润规模而言,中广核电力更胜一筹。

根据上市公司公告:2017年,中广核电力上网电量为1377.34亿千瓦时,中国核电为1007.47亿千瓦时;中广核电力上网电量是中国核电的1.36倍。

两者在总营收、净利润、净资产收益率等方面差距更大,中广核电力优势更明显。以净利润为例:2017年上半年,中广核电力净利润是中国核电的2.39倍。此外,中广核电力的毛利率、净资产收益率等核心指标都高于中国核电。

简单的说,尽管两家公司最近两年都错过了蓝筹大牛市,但身处大A股的中国核电享受了更高的估值水平。

A股和H股一直存在估值差异,但随着港股通的开通,大蓝筹的差价水平已经出现缩小的趋势,中广核电力是否能够“大器晚成”?这种事情留给股评家们去猜,我们先来看看核电行业的整体情况。

核电在能源中占比仍低:中国核电市场仍有成长空间

2011年福岛核泄漏事故,让全世界谈核色变,至今阴影未消。但抛去福岛核泄露带来的阴影不谈,核电作为一种发电方式,还是有很多优点的,这也是很多发达国家大力发展核电的关键原因。

研究显示:与其它能源相比,核电具有环保性、发电量大、生产成本低、经济可靠性及高效性的特点,可发挥基荷电厂作用。

核电的度电成本相对较低。据中金公司此前的研报,核电平准化能源成本不高,二代半反应堆仅为0.31元/KWh,不仅低于风能、光伏发电甚至还低于煤电(煤电度电成本为0.33元/KWh)。

简单介绍一下核电原理,不感兴趣的可以直接跳过,说的不对可以留言指正:

核电是利用核反应堆中核裂变所释放出的热能进行发电的方式。在核裂变过程中,快中子经慢化后变为慢中子,撞击原子核,发生受控的链式反应,产生热能,生成蒸汽,从而推动汽轮机运转。核电站与常见的火力发电站一样,都用蒸汽推动汽轮机做功,带动发电机发电。根据反应堆冷却剂的不同,核电堆型又分为压水堆、沸水堆、气冷堆等。

据国际原子能机构数据:2014年核电占全球发电量的比重为11%,其中超过15个国家的核电占比超20%,法国核电占比更是高达70%以上。而当时,中国核电占比仅为2.3%。即使到2016年底,中国的这一数字也仅为3.6%。从数据对比上看,中国核电占比,还是比较低的,如果要达到世界平均水平,整个市场还有相当大的成长空间。

从政策面看,核电也有相当大的发展空间。2016年国家能源局发布《电力发展十三五规划(2016—2020)》,提出:十三五期间,全国核电投产约3000万千瓦,开工3000万千瓦以上,2020年装机达到5800万千瓦。

统计数据显示:截至2017年底,中国已投入运营的核电机组为37台,装机容量为3581.92万千瓦,在建19台,规模为2200万千瓦。

券商测算:按照发展目标估算,未来几年,中国核电装机的复合增长率应达到17%,投资总量预估接近5000亿。市场预期:在行政和技术壁垒的高门槛背景下,两大核电上市公司的成长空间并不算太小。

核电销售:政策护航,市场为辅

核电的销售有政策保障。

2017年2月,国家发改委、能源局发布的《保障核电安全消纳暂行办法》规定:在市场条件允许的情况下,省级政府电力主管部门按照国家规定的原则确定本地区核电机组优先发电权计划,在价格方面,核电优先发电权计划由电网企业保障性收购,原则上执行核电机组标杆上网电价。

2013年国家发改委曾发布《关于完善核电上网电价机制有关问题的通知》,主要内容包括:

2013年前开始运行的核电站,相关部门分别为每个核电站设定上网电价,以及考虑核电站的相关成本,确定合理的利润。

2013年1月1日后开始运行的核电机组,核定全国核电标杆上网电价为0.43元/千瓦时。核电机组所在地燃煤机组标杆上网电价低于0.43元/度的地区,新建核电机组投产后执行当地燃煤机组标杆上网电价。

公开的信息显示:与其它发电方式相比,中国核电机组绝大部分不参与电网调峰,发电量几乎全额上网。

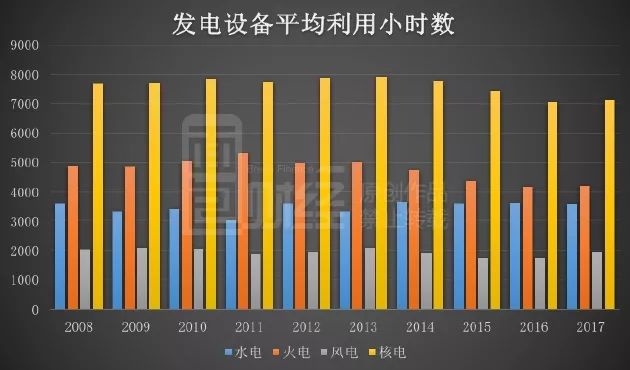

统计数据显示:近几年来,核电平均利用小时数远高于其它发电类型。据中国电力企业联合会数据,2017年核电利用小时数为7107.94小时,同比增加了65.94小时,近十年来,核电年平均利用小时数都在7000小时以上,远高于火电、水电等。

具体到上市公司,中广核电力的电大部分由国家电网和南方电网按标杆上网电价收购。

但随着电力市场化改革的推进,核电也逐步开始进入市场,参与市场化电力交易。中广核电力在财报中称:2017年上半年,各省市场化电力交易份额逐步扩大,除广东省和海南省外,公司其它区域的核电机组均不同程度参与了电力市场交易;公司市场交易电量占比约为13%。

2017年下半年,中广核电力市场交易电量占比再次上升。中金公司研报估算:2017年中广核电力市场电占比大约在15%左右,高于2017年上半年;预计2018年广东省的核电也将进入市场。

核电站资产负债表:高负债,财务费用高企

核电站建设周期长、前期投入大,由此造成核电公司高负债率的特征。

财报显示:截至2017年6月底,中广核电力债务融资总额为2170.12亿元,其中主要融资渠道为银行借款,占比为88%,负债率达73.11%。2017年上半年,公司财务费用为31.49亿,同比上涨55.17%。

2017年上半年,中广核电力财务费用占净利润的比重达51.73%。事实上,过去几年,这一数字都在50%以上,最高时甚至达到75%。

不过,由于具备稳定的现金流和高进入门槛,核电公司的融资成本并不高。以中广核电力2015年发行的债券为例,2015年7月,公司发行了规模为10亿元的一年期短期融资券,其利率为半年定存利率+1.4%。

类固收益产品:核电支出主要成本为折旧

核电站前期投入巨大,折旧顺理成章的成为核电成本重要组成部分。

核电成本主要包括核燃料成本、折旧、人员费用等。其中核燃料成本与电站的固定资产折旧是核能发电成本中最主要的两部分。2017年上半年,中广核电力折旧费用为31.13亿,占电力销售成本的比重为32.52%。

中国核电的数据更为详实:2016年中国核电的成本支出中,核燃料占比为25.77%,固定资产折旧占比为38.25%,电厂运行维护费占比为13.43%,人员费用占比为10.51%。

在这样的成本构成下,再考虑稳定的现金流水平,核电和高速公路、燃气等前期投入占比较高的行业存在着极为相似的投资属性。在理想情况下,公司回报甚至可以直接加以估算,不少投资者甚至将核电公司作为类固收项目看待。

短期估值压抑因素:新项目延期,三代核电造价高

多家机构的研究都显示:当前中国运行的核电项目均为二代及二代半核电机组;但新建的核电机组均为三代核电技术,成本随之被推高。

2017年12月底,中广核电力发布公告,旗下台山核电项目建设进度延期,台山1号机组及2号机组预期商用年份分别为2018年及2019年。

这是中广核电力第二次发布该项目延期的公告。公司称,由于全球尚未有EPR技术(该技术引进自法国阿海法集团,为第三代核电技术)的核电机组投入商业运营,在台山核电项目建设中,台山核电需要对设计、设备等方面进行更多的试验验证,导致工期延长。

台山核电1号机组于2009年12月底开工,距今,96个月过去了,该机组仍未投入运营,远超此前二代电站的建设周期。建设周期延长,不仅增加了建设成本,还导致收入延后,对上市公司利润会产生直接的影响,这或许是压抑短期估值的原因之一。

申万宏源此前的研报测算:由于台山核电站机组商运延期,与此前预期相比,预计2017年公司净利润将缩水3.68亿。

当然,延期并不是压抑估值的唯一因素。自从2011年福岛核电站泄露事件发生后,核电安全再次成为世人关注的焦点,核电事故一旦发生,不仅对所在国产生影响,对全球核电都会产生深远的影响,这使得投资者对核电这样一种易发生 “城门失火殃及池鱼”的行业,保持着敬而远之的态度。

本文作者:面包财经

免责声明:本文仅供信息分享,不构成对任何人的任何投资建议。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}