今天的讨论从一个问题开始:做哪种家电的渠道代理会最赚钱?

答案也许是厨房家电,尤其是油烟机。以厨电龙头老板电器为例,来做个简单的计算。

老板电器2016年来自油烟机的营收约为32.41亿元,油烟机销量约240万台,也就是说老板油烟机的出厂均价大概在1350元左右(不考虑增值税)。根据中怡康数据,老板油烟机2016年的零售均价约为4150元,由此可以毛估估算出渠道加价率在2倍左右。而在几年前,老板油烟机的渠道加价率甚至达到2.5倍以上。

我们无法查证中怡康的数据是否剔除了增值税的影响,如果考虑增值税的影响,加价率可能会略低于估算值。这也得到了老板电器官方信息的验证,2017年2月,公司发布的信息显示:以终端价格的四成供应给代理商。

但无论如何,高端油烟机的渠道加价水平都是相当可观的。有对比才有意义,举一个栗子:行业统计机构估算,空调的渠道加价率在70%左右。当然这可能也没有考虑增值税的影响,计算税收因素之后,加价率实际要更低。

尽管如此,高端厨电公司的毛利率还是高得让人叹为观止。

毛利率超过50%:厨电龙头利润率秒杀苹果

在非金融行业中,尤其是制造业中想找出比苹果的毛利率高的公司是相当困难的,毕竟常年维持在40%左右的毛利率是个很有难度的活。

但是,在大A股有一个细分板块却不乏毛利率秒杀苹果的公司——厨电,尤其是高端厨电。

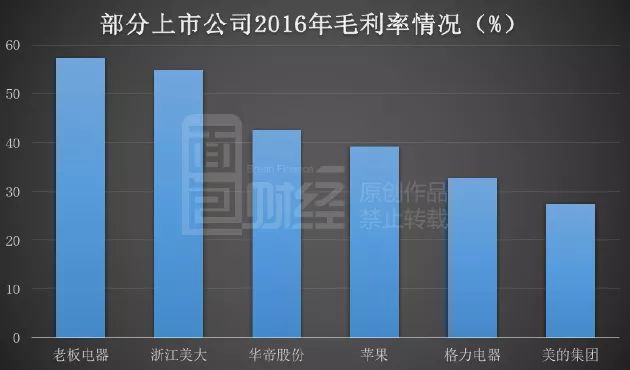

2016年,老板电器以57.31%的高毛利率力压苹果的39.08%,规模较小的浙江美大,其毛利率也超过50%,毛利率稍低的华帝也有42.54%。即便是经历了原材料价格的明显上涨,2017年前三季度,老板电器的毛利率仍然高达56%。长期来看,过去10年,老板电器的毛利率都稳定的维持在50%以上,并且有小幅走高的趋势。

由此看来,厨电领域这几年能够跑出来五倍股甚至是十倍股,也就不奇怪了。

厨房里的十倍股:教科书式的增长

说到厨电公司,怎么都绕不过创造五年涨十倍神话的老板电器()。

老板电器的复权股价从2013年初的4.76元/股涨至目前的52.67元/股,五年多时间涨幅高达10倍!目前总市值在500亿上下盘整。

在股价飙涨的背后,其实是老板电器堪称惊艳的财务表现:

老板电器的营收从2011年的15.34亿元增长至2016年的57.95亿元,基本上每年增速超过25%。2017年前三季度营收为49.88亿元,同比增速也有25.15%。

比营收增长更厉害的是归母净利润的增长:从2011年的1.87亿元增长至2016年的12.07亿元,增长了5.45倍,且每年的增速维持在43%以上。2017年前三季度归母净利润为9.6亿元,同比增速为36.95%。

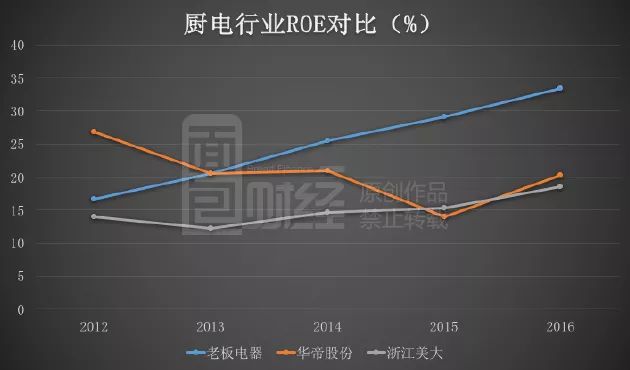

除此之外,老板电器近年来不断攀升的ROE也是市场热捧的原因之一。

老板电器的加权平均ROE从2012年的16.65%一路增长至2016年的33.38%,与同行的公司相比,保持10个点左右的优势。

2010年末在中小板上市至今这七年多时间,堪称老板电器的黄金岁月。那么回过头来看,厨电行业为何会产生如此“教科书”式增长的公司?老板电器究竟是如何成就这五年十倍股的呢?未来是否会进一步成长,迈向千亿市值大关呢?

先看看市场竞争格局,再扒一扒财务数据。

不打价格战:高端双寡头掌控定价权

老板电器主营厨电三大件:抽油烟机、煤气灶、消毒柜,通常简称为“烟灶消”。

公司创始于1979年,于1988年推出“老板”品牌,之后二十几年间,不断拓宽产品线,从单一生产吸油烟机的企业演变为以“烟灶消”为主导产品,配套其他厨房家电的生产企业。

虽然同属家电行业,但烟灶消是个相对特殊的市场,有几点与众不同:

一是高端市场几乎不打价格战。中国烟灶消的高端市场过去多年已经形成了双寡头格局——老板与方太占据近乎垄断的市场地位,以销售额计,联手占据80%以上的市场份额。80%这个数据其实只是毛估估,由于能够完整覆盖线上线下市场的行业统计数据缺失,各家研究机构给出的估算数据都不太相同,实际占比也许更高。

二是国际品牌在中国相当弱势。大部分家电,包括空调、电视机、洗衣机、电冰箱,国际品牌,比如博世西门子等,售价都明显高于国产品牌,在高端市场维持一定市占率。但在烟灶消市场上,国际品牌只能在中端市场占有少量份额,平均售价要比老板方太双寡头明显低一个层级。

外资在这一市场上处于弱势地位,很大程度上是由于中国人的烹饪习惯与国外不同,油烟重,海外产品照搬到中国不太适应。而老板和方太两大寡头又持续在研发上进行高投入,开发出适应中国人烹饪习惯的产品,留给外资巨头的空间很小。

至于老板和方太两家谁更强,精确的统计数据其实是缺失的。但行业普遍的估算,两家平分秋色。根据多家券商和第三方调研机构的测算,按照销售量计,两家市占率大致在10%—13%这个区间上(包括高中低端市场)。

原本,通过两家财务数据对比,可以推算销售额市占率,但可惜方太没有上市。所以说,目前在沪港深三市上,高端厨电(烟灶消)就只有老板电器这一个投资标的了。

扩展到整个烟灶消市场,大格局是两超多强。除了双寡头之外,参与者还包括:华帝、美的和海尔等,主要针对中端市场,与老板方太错位竞争。浙江美大主打集成灶,与列强差异化竞争。另外,在区域市场还遍布着诸多地方品牌,在局部地区争夺中低端市场。

双寡头不打价格战,除了行业特性之外,与两家公司创始人的经营战略也有相当大关系。老板电器自不必说,作为上市公司,自始至终都坚持高端市场定位,在招股书、年报和投资者关系记录表中,关于这一定位多次强调。

至今没有上市的方太,信息较少,但可以查证的信息显示:从创立之初就定位于高端市场,创始人认为价格战是个无底洞,从始至终都拒绝参与。

双寡头的成长路径,确实在中国家电市场上“特立独行”。过去二三十年,中国的家电市场经历了多轮价格战,最惨烈的莫过于电视机和空调。电视机行业的价格战从上世纪90年代一直打到现在,好不容易打出相对稳定的市场格局,互联网电视一出现,又一波价格战此起彼伏。

空调行业好一些,经历十多年的惨烈厮杀之后,终于打出格力美的双寡头,大家开始进入提升利润率的收获期。

说完整个市场格局,回到老板电器的财务数据。

增收也增利:净利润率逐年攀升

从上文的财务数据中可以发现,老板电器有一个非常鲜明的特色:利润持续高增长,并且净利润增速长期超过营收增速。

上市以来,老板电器的年营收增速保持在25%左右,但是净利润增速却能够保持在40%以上。一个直接的后果就是,老板电器的净利润率在持续提升:

可以看到,老板电器的净利率增长明显,从2011年12.19%增长至2016年的20.83%。2017年,原材料价格涨势凶猛,但前三季度仍然保持在19.25%的高位。

一般来说,一家公司某些年份营收与利润增速出现背离,是相当常见的。但是,如果时间足够长,公司的营收增速则会和净利润增速保持差不多的水平。老板电器上市至今已经8个年头,在如此长的时间内,利润增速远超营收增速,净利润率持续提升,确实比较罕见。

所以,有必要来拆解老板电器各项成本开支占比情况:

如图所示,为净利率增长带来贡献的主要是营业成本和销售费用占比的降低。2008年至2016年,营业成本占比从47.64%降至42.69%,也就是说老板电器的毛利率从52.36%增长至57.31%。同期,销售费用占比则从38.19%降至26.66%。

这么看来,老板电器是在营收快速增长、毛利率提升和销售费用占比下降的三重作用下,才导致了净利润增速长期大于营收增速的。

但是,为什么可以做到这样呢?

成长的逻辑:量价齐升,探囊取物

要点也许就在于前文提到的渠道加价上。从上文的数据分析中,我们可以发现,不仅老板电器自身毛利率高,渠道毛利也一直十分丰厚。换句话说,产业链的整体利润相当可观,大家过的都比较滋润。

有商业常识的投资者都会知道:企业总是处于某条产业链中,企业获取的利润其实是产业链整体利润的一部分,在大蛋糕中能够分到多少,取决于企业在产业链中的地位。产业链就是一条价值链,地位越强,意味着在价值链中能获取的份额越高。

一些在产业链中具有强势地位的企业,往往能获取价值链的压倒性份额。比如,腾讯、阿里、谷歌和苹果,这样的公司,在各自的产业链中都能获取大部分价值。老板电器虽然不是一家平台型的企业,但是由于具有产品、品牌、研发和规模等诸多优势,在与上下游的议价中处于强势地位。

如开头所述,高端烟灶消市场的渠道加价相当高,这意味着下游渠道的毛利率相当丰厚。当老板和方太这样的品牌商,还不够强势,或者基于竞争因素,需要依靠渠道商来拓展市场份额时,当然要给予渠道更多的利润空间。但是当品牌足够强势,或者竞争格局发生变化时,很可能会挤压渠道利润,获取自己应得的产业链价值。

这一现象最近几年其实已经在发生,渠道加成率在近年来已呈下降趋势。综合各种可获得的统计数据,并且参照上市公司财务报表,面包财经做了一个大致的估算:渠道加成率,从2013年的2.7倍左右下滑至2016年的不足2倍(不考虑增值税)。

那么,一个简单的算术题摆在眼前(不考虑税收因素):假如原先一台油烟机成本价500元,出厂价1000元,那么按照2.7倍的渠道加价率来算,终端零售价约为3700元,也就是说渠道毛利有2700元。此时,品牌商的毛利润率是50%,渠道的整体毛利率是73%。

现在,如果保持成本和零售价不变,渠道加价率降至2倍,也就是油烟机的出厂价提升230元至1230元,那么理论上品牌商的毛利率就可以提升至59%。随着渠道加价进一步降低,理论上毛利率还可以进一步提升。

这是一个理论测算,实际上最近这些年,高端油烟机终端售价一直在温和提升。而厂家要提升产品出厂价,也不能简单粗暴的直接涨价,而是要通过产品升级,将一部分渠道利润反馈给消费者。现实中,还要计入更多的成本和营收变动因素,如果厂家以产品升级为由提升出厂价的话,其成本也会适当的提升。

但总的来看,这些年老板电器确实从渠道挤出了不少利润。

老板电器对于传统线下渠道话语权提升,还有一个重要因素,那就是来自电商渠道的营收快速增长拉动了整体利润率的攀升。

老板电器来自线上的营收占比从2012年的10%上升至2016年的31%,由于电商采取公司直营的方式,中间没有代理商,导致线上销售的毛利率超过70%,这直接拉动了公司总体毛利率的提升。

也许,发展电商渠道增长利润的本质,也就是减少渠道刮走的利润。由此挤压出来的利润空间,一部分归公司所有,一部分通过产品升级反馈给消费者。

另一个数据则佐证了最近这几年,老板方太这两大高端寡头在各自产业价值链上的地位提升。多家行业统计机构的数据显示:过去几年,老板和方太的市场占有率都在逐年提升,其中老板电器的市占率以每年1个点左右在提高,在这一过程中,诸多地方品牌份额被挤压。

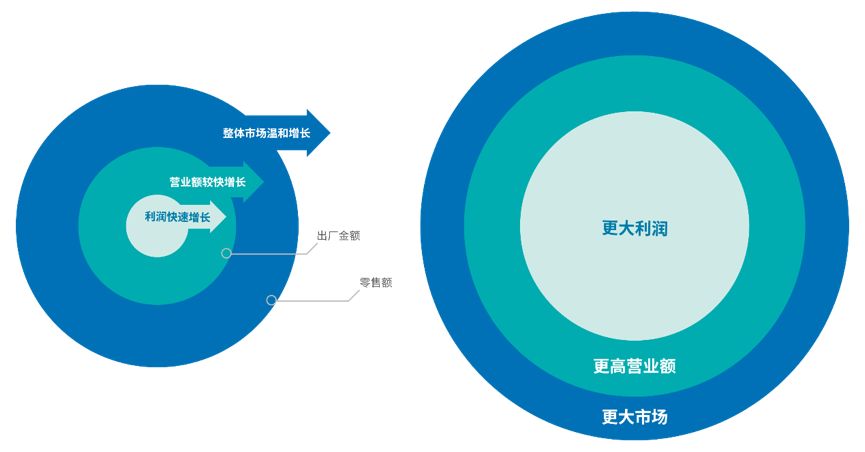

简单的总结,过去几年高端烟灶消双寡头的利润增长逻辑,就是四个字:探囊取物——利润已经储藏在产业链中,通过提升自身产业链地位,从中获取更多份额。如图所示:

因此,形成了高端厨电过去几年的甜蜜岁月:行业温和增长——营收快速增长——利润超速增长。

过去多年,不少研究者一直有一种观点,认为厨电与房地产周期密切相关。这个说法的确有一定道理,但是房地产调控,不是今天才有,过去十多年,房地产几乎年年调控,忽紧忽松,但是老板电器过去多年的利润增长并没有出现明显的周期性,如何解释?

所以,面包财经的结论是:探囊取物这一增长逻辑,实际上烫平,至少部分烫平了房产周期。

低存货周转率之谜背后:独特的销售模式

尽管老板电器的业绩和股价在这段黄金岁月中双双飙涨,但在分析的过程中,我们仍旧会发现一些“不太正常”的财务指标,其中最重要的一点是极低的存货周转率。

相较华帝和浙江美大在6次以上的存货周转率情况,老板电器常年保持在3次左右的存货周转率显得很反常。

于是,我们必须要研究一下老板电器的销售模式。

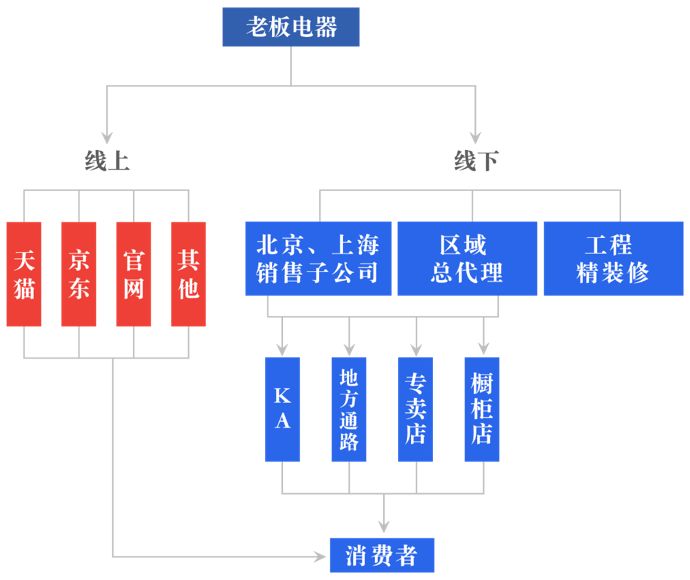

一直以来,老板电器都采取代销这种营销体制,也就是以区域总代理的方式来展开产品销售。这几年除了线上销售以及北京和上海的线下销售由公司直接负责外,其余区域都是通过总代理商来进行。

代销制本质上就是“委托——代理”的关系,一般是代理商先卖货后结算,且存货的管理由厂商来承担。这与经销完全不同,经销商一般是先从厂商手中将产品买断,厂商将存货的管理甩给经销商。

因此,我们猜测,老板电器的低存货周转率真正的原因在于承担了渠道库存,至少是在账面上承担了渠道库存。到财报中去验证:老板电器将交付给代理商尚未结算的产品记为“发出商品”,长期以来,老板电器发出商品占存货的比例都在50%左右。

那么问题来了。“发出商品”意味着已经货给了代理商,但是却没有结算,会不会带来风险?一旦代理商退货,甚至钱货两空,岂不是要出大问题?其实对于很多上市公司,一旦发现财报上有大量“发出商品”,面包君是本能警惕的。

所以接下来就要查预付款。公开的信息显示:近年来老板电器会要求代理商预付部分款项,以减少应收款收不回的风险。因此我们可以对比发出商品和预收账款的同比增速来看看老板电器这部分存货是否合理。

对比发现,老板电器预收账款的同比增速基本上都大于发出商品的增速,两者的匹配度合理性较高。当然,库存中的制成品中,一部分可能也收取了预收款,也可以与发出商品合并对比。

因此,这么看来,老板电器的代销制带来的独特库存结构还是可以接受的。

十倍股的土壤:厨电行业大爆发

老板电器过去的成长逻辑,还得益于整体市场的扩大。

尽管我国的家电行业已经跑出了像美的、格力这种超级大白马,其中美的集团年营收已经超越2000亿大关,正踏上成为全球最大家电集团的征程。但是相较于白色家电这种普及率已经较高的产品,厨电在我国的发展却一直都要慢几拍。

统计显示:油烟机与燃气灶合计零售额从2010年的330亿元增长至2016年的620亿元,增长了约87.8%,但是保有量仍旧较低。

以厨电领域的主打产品油烟机为例。数据显示,即便经历了过去几年的快速增长,2016年我国城镇油烟机保有量为72台/百户,农村则仅为18台/百户。同期日本与韩国分别达到92台和112台。

持续扩张的整体市场规模,也可能是老板方太两巨头过去几年不打价格战的原因之一。

行业预期:随着城镇化水平提高及消费升级的需求叠加,我国厨电产品仍有较大的发展空间。

而不同于空调、洗衣机这些白电领域的高集中度,厨电行业的集中度尽管有所提升,但整体行业集中度仍旧处于较低水平。数据显示,中国大型厨电零售量CR5从2012年的27%不断提升至2016年的40%,但仍远低于美日韩均超过80%的集中度水平。

行业空间大、行业集中度提升、产业链地位等多重因素推动下,创造了老板电器过去几年的十倍股神话。

明白了老板电器上市以来的成长逻辑后,一个更现实的问题是:这种成长逻辑是否能够在未来持续?

2017年前三季度,老板电器营收增长25.15%,净利润增长36.95%,仍然维持较高速度。但是,分单季来看,前三个季度,每个季度利润增速分别为:54.28%,33.26%,30.24%。出现一个明显的逐季下滑,这是否会是长期趋势?

老板电器的营收与利润有明显的季节性,第四季度占比更高。以2016年为例,第四季度单季归母净利润5.06亿,占全年利润的42%。2017年已经过去,但第四季度的利润还要等年报出炉才能知晓。最近几个月,几乎每个星期都有机构组团前去调研,整个市场都在等四季度数据。

我们从来都不擅长预测短期股价,但是真心希望能看到中国出现千亿市值的厨电龙头。如果股价有机会回调,你是否还愿意为老板的成长买单?

本文作者:面包财经

免责声明:本文仅供信息分享,不构成对任何人的任何投资建议。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}