即便对于专业投资者而言,恒立液压()的知名度都不算太高,它的业务也一点都不“性感”,其主营产品——挖掘机油缸,如果不一语道破,大部分人可能都不知道这个设备到底是干嘛的。

但是,过去两年,这家公司的股价走势却足以亮瞎一众投资者的24k钛合金眼,直接上股价图:

恒立液压的复权股价从2016年2月底的最低价9.16元一路飙涨至2017年底的27.44元,一年多时间市值增加100多亿,涨幅接近2倍,2018年初市值一度突破200亿大关。

但是,在这段飙涨行情开始之前,恒立液压的股价除了2015年那波跟随大盘齐涨的行情外,实际上自上市以来便长期在低位徘徊。

今天,我们无意来探讨目前这个时点的恒立液压是否值得买入,而是希望借恒立液压来谈谈周期股投资的一些事。

恒立液压是细分行业龙头,一直以来的主打产品是油缸,主要用在挖掘机等工程机械上。近年来,公司将产品逐渐扩展至液压系统其他部件,包括液压泵阀等元件,这从公司在2016年初将名称从“恒立油缸”改为“恒立液压”也能看出来。

但总的来说,恒立液压的产品和服务主要是卖给下游的工程机械公司,比如三一重工、徐工机械等。

提到三一和徐工,关注股市的投资者想必都知道工程机械行业在前几年的惨状吧。

因此,作为上游的恒立液压也不得不随着客户们陷入行业周期的低谷。

油缸到底是干嘛的?这个家伙其实你见过

在进入正文之前,我们先来科普下恒立液压的主打产品:油缸。

因为蓝翔的魔性广告而火遍大江南北的挖掘机,大家应该都不陌生,其实油缸就被装在挖掘机最显眼的地方。下图挖掘机上用绿框标注的部位就是它了。

油缸是液压传动系统中的执行元件,负责将液压能转变为机械能。

液压油缸一般分为低压、中高压和高压三种,分别用于不同工种的机械设备。恒立液压主要定位高压油缸,主要运用在挖掘机、盾构机等工程机械上。

知道油缸长什么样之后,我们就正式进入对周期股的分析。

惨惨惨!难熬的五年周期低谷

要说这工程机械行业这几年惨到什么境地?直接看看行业内公司的利润情况就知道了。

在A股上市的三家工程机械公司,净利润自2011年的高点后齐刷刷地掉头直下,其中市值较小的柳工更是在2011年便显现利润下滑的征兆。这一跌就长达五年,如此漫长的周期低谷不知套了多少韭菜。

工程机械公司的产品主要包括挖掘机、装载机等。在利润下滑的背后,其实就是这些产品销量的急剧减少。以挖掘机为例。

根据中国工程机械工业年鉴数据,2011年是全国挖掘机行情最好的年头,年销售19.39万台,创下历史新高。但实际上,2011年销售量的同比增速已经下滑至个位数,仅为8.14%,在当时创下了6年增速新低。

这还只是坏日子的开始,随后挖掘机市场进入了长达五年的寒冬,年销量从2011年下降至2015年的6.05万台,减少了68.8%,2015年的销量一举回到8年前也就是2007年的水平。

恒立液压作为这些公司的上游供应商,可想而知其在这五年中日子该过的怎样煎熬了。

营收增长停滞 巨额折旧侵蚀利润

倾巢之下,焉有完卵。

整个工程机械行业在周期下滑通道中集体哑火,更遑论要把产品卖给这些下游公司的恒立液压。下图为恒立液压历年营业收入和净利润情况:

可以看到,恒立液压的营收从2011年到2015年一直在11亿元上下徘徊,也就是说这整整五年中营收基本没有增长。同期,净利润则呈不断下滑之势,从2011年的3.25亿元降至2015年的0.64亿元,减少了80%。

营收基本保持不变,为何利润会持续下降?这里就要提到恒立液压每年的巨额折旧了。

自2011年上市以来,恒立液压每年都有约2亿元的在建工程转为固定资产。一旦固定资产产生,恒立液压就必须要进行折旧,不管有没有利用这部分产能,而这就直接对当期利润造成了影响。

翻查财报,上市之后恒立液压折旧额逐年攀升,从2011年的2400多万增加至2016年的1.65亿元,2013年开始折旧额基本维持在1亿元以上。要知道,近几年恒立液压每年依靠政府补助撑住的归母净利润也不过千万级别。

行业陷入周期低谷,再加上巨额的折旧,业绩要好看就真的有鬼了。事实上,恒立液压的扣非后归母净利润更难看:2015年和2016年的扣非后净利润分别约为-4300万元和-3200万元。

不过,随着工程机械行业的复苏,恒立液压的归母净利润在2017年正式重回上升通道,2017年上半年归母净利润为1.62亿元,而2017年前三季度归母净利润为2.76亿元,仅前三个季度的利润就已高于2012年全年的利润情况。按照这个势头,不知今年是否会创下历史业绩新高,突破2011年全年归母净利润3.25亿的记录?

剩者为王:行业复苏,细分龙头享受红利

在供给侧改革、基建投资增长、设备更新周期大年等多重因素的作用下,此轮工程机械的周期性复苏在2016年(尤其是下半年)开始。

受益于此,恒立液压的毛利率在2016年开始显现回升的迹象:

此前,恒立液压的毛利率从2011年高达43.4%一路下滑至2015年的21.23%,同期的净利率则从28.67%下滑至5.57%。但随着行业景气度提升,毛利率先开始转变,2016年略微上升至22.02%,尽管净利率进一步减少至4.92%。

但是到了2017年前三季度,在营收大幅增长的带动下,毛利率和净利率同步提升:毛利率升至31.38%,净利率升至13.65%。

资本市场会提前兑现利好。在这些回暖指标出来之前,恒立液压的股价早已进入上涨通道:2016年下半年,公司股价上涨超过37%,2017年再度飙升超过70%。

资本市场对于公司的热捧,不仅仅在于周期回暖,亦是对公司在行业寒冬期间内在质量提升的认可。

一个明显的变化是:虽然在行业低迷的这五年,恒立液压的总营收基本停滞增长,但是营收的结构却发生了较大的变化——提升了非标准油缸的占比和出口业务的占比。非标准油缸营收占比从2011年约20%提升至2016年的40%左右,同期出口占比从约2%上升至29%。一般来讲,非标准油缸的竞争壁垒比标准油缸更厚,技术含量也更高。

与此同时公司的行业地位也在迅速提升:恒立液压的挖掘机油缸在国内的市占率从2010年的20%提升至2017年上半年的51.78%。

“剩者为王”,这是周期性行业的一个常态:在寒冬中,弱者先倒下,龙头企业跑马圈地,一旦行业复苏就坐享景气周期红利。经过一轮轮洗牌之后,周期性行业龙头市占率往往会高到令人啧舌的地步。

券商一致强推:除了周期复苏 还有一个更大的故事

行业复苏,股价飙涨,恒立液压从无人问津,逐渐成为颇有温度的热门公司。这场大戏怎能少得了券商研究员的身影?

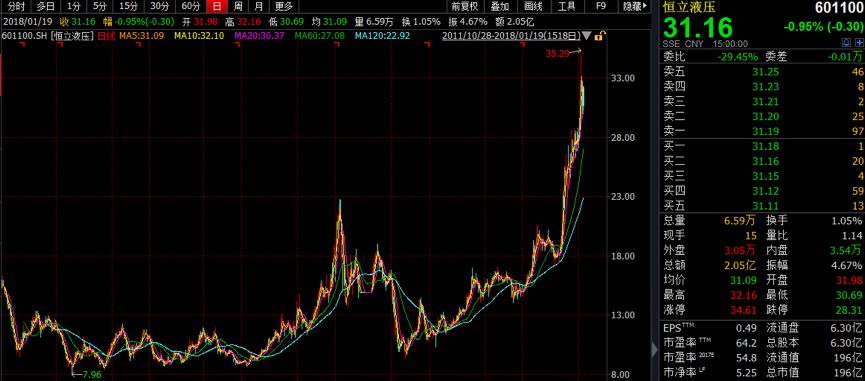

进入2017年,券商研报对恒立液压的覆盖开始越来越多,给出的目标价一路从十多块调升至三十多块,恒立液压的股价也相当给力,2018年年初一度达到35元/股。

而券商们给出的看涨理由除了早已众人皆知的行业复苏外,恒立液压的一个产品也成为后续看多的一大主因——液压泵阀。

液压泵阀到底是干嘛的?大家可以自己找度娘。简单的说,高端液压泵阀是一个门槛极高的产品。国内液压公司长期主攻中低端产品,而高端液压产品主要掌握在欧美日企业手中,中国所需高端产品严重仰赖进口。

作为液压系统重要组成部分且长期依赖进口的液压泵阀,一直是国内企业想攻下的领域,但多年努力依然久攻不克。

恒立液压自2011年募资投入液压泵阀开始,截至2017年上半年,建设进度约60%,而已经完工的部分,在近年来开始逐渐贡献营收。财报显示,来自液压泵阀的营收从2014年的384.62万增长至2016年的8330.36万,在营收中的占比已提升至6%左右。

如果恒立液压在这块高端泵阀领域能持续突破,最终大量替代进口,那么券商的强推也不是没有道理。但是,冰冻三尺非一日之寒,真正要“攻克乃还”仍需持久鏖战,打破外资巨头的垄断,绝非一两年甚至两三年能做到的。

实控人减持 股价是否已经透支?

尽管券商在一路狂推,但实控人却在今年年初进行了减持。

2018年1月8日,恒立液压公告称,公司实控人钱佩新于2018年1月5日和1月8日,通过集中竞价合计减持了856200股股票,占总股本的0.13%。此次减持的股票来自钱佩新在2015年股市大崩盘后进行的增持。

本次减持后,钱佩新不再直接持有公司股票,但通过其控股的公司及一致行动人共计持有约4.47亿股股票,占总股本70.96%。

除此之外,面包财经翻查公告还发现大股东的持股比例在2017年11月减少了4.04个百分点。其实,大股东并没有在二级市场减持,为何持股比例减少?这就要提到恒立液压大股东恒屹流体在2016年11月发行的一笔5亿元的可交换债券了。

这份可交换债在上交所交易,名称为16恒屹EB。根据利率说明,2016年11月28日至2017年11月27日的票面利率为2%,2017年11月28日至2018年11月27日的票面利率为8%。

赶在第二期高利率之前,债券持有人选择了全部换股,具体换股明细如下:

公司股价气势如虹,债券持有人选择换股在情理之中。

可交换债一般是作为大股东的一种融资方式,其与可转债仅一字之差,但是却有较大的区别。可交换债的发行主体一般是大股东,而可转债的发行主体是上市公司。另外,可交换债不会增加股本,并且债券持有人在转股后抛售股票对股价带来的压力要小于大股东直接在二级市场抛售。

很多时候,可交换债都会被视为大股东变相减持的一个工具。

具体到恒立液压,无论恒屹流体的这次发债是否被市场看成变相减持,对于实控人的控制权都不会产生太大影响。以恒立液压实控人高度控盘达70%以上的情况来看,即便实际上产生了变相减持的效果,对于其控制权的影响也是不痛不痒。

纵观近年的表现,恒立液压其实是一家质地相当不错的公司。要害在于估值:截至2018年1月19日收盘,市值近200亿的恒立液压,市净率为5.25倍,动态市盈率为64.2倍。这个估值给的已不算太低了。

现在这个阶段,其实我们很难判断工程机械行业周期复苏是否快见顶,以及这个价位的恒立液压能否再追入。毕竟如果牛市来了,再高的估值都不算什么。

但这不是本文要讨论的重点。

对于我们来说,更重要的是,从这个案例中学到了周期股的一些投资心得:剩者为王。在行业极惨之时,选择那些被市场错杀的优质公司——能在寒冬中迅速提高市场占有率,周期一旦逆转利润即大幅攀升。

恒立液压已经在面包财经小伙伴们的自选股里:敬候下一个周期寒冬,好股不怕拿三年,好价何惧等五载?

本文作者:面包财经

免责声明:本文仅供信息分享,不构成对任何人的任何投资建议。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}