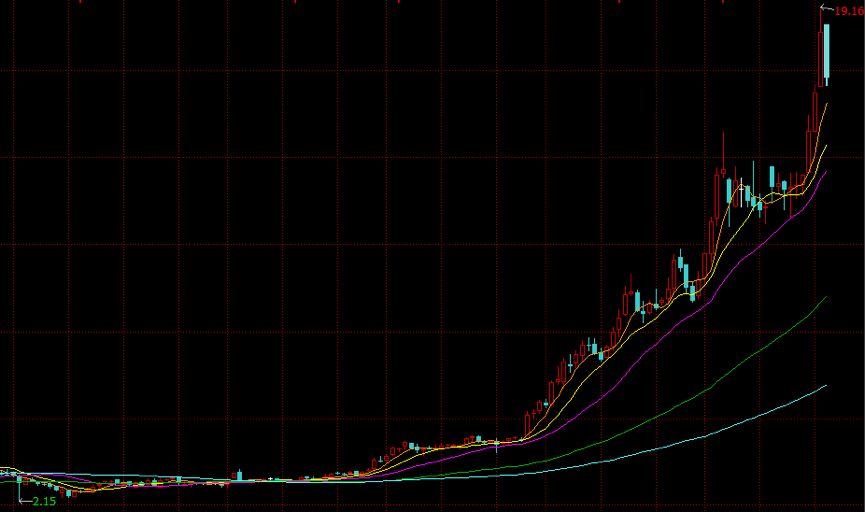

2017年,港股涨势如虹,全年恒指涨幅超过35%。2018年以来,港股继续上攻,截至目前涨幅已高达6.8%,恒生指数创下历史新高。

正如历次牛市中出现的那样,大幅上涨后,港股迎来了一波配股潮。包括碧桂园()、融创中国()、枫叶教育()等在内的热门公司先后进行了折价配股。

股谚云:牛市不言顶。但高位折价配股频出,亦是一个信号:高处不胜寒,当心多头变空头。

低位回购高位配售,碧桂园补血233亿

碧桂园于2018年1月16日晚发布公告,以每股17.13港元配售4.6亿股股份,占扩大后总股本的比例为2.12%,每股配售价较前一交易日收市价折让3.66%,所得款项净额为78.16亿港元。

同时,碧桂园还公布了发行零息率有抵押担保可换股债券,换股价为20.556港元,债券可转换约7.59亿股股份,相当于现有已发行股本约3.57%,发行可换股债券价较前一交易日溢价15.61%。所得款项净额为154.9亿港元。

按此计算,碧桂园这次配售及债券发行所得款净额合计为233.07亿港元,所得款项净额将用于偿还公司债务及用作营运资金。公告发布后,碧桂园股价开盘大幅下跌,跌幅达6.64%。

配股及发行可换股债券融资本是港股资本市场常见的资本动作,但在股价已处于高位之时,配股行为应引起投资者注意——就如同两年前碧桂园在股价低位时展开的那一系列巨额回购,预示着内房股大牛市的到来。

2016年1月8日,也就是碧桂园股价在2.8港元附近徘徊之际,公司曾发布公告称:董事会注意到股份价值被显著低估,将利用财务资源进行回购。随后,碧桂园开始了一系列巨额回购动作。

2016年上半年,当碧桂园股价在3港元左右徘徊时,面包财经曾经连续撰文分析过碧桂园的回购动作,老铁们大概还有印象,当时我们旗帜鲜明的提出:3块钱左右的碧桂园是被严重低估的,由于会计准则的原因,碧桂园大量的土地储备以成本法入账,土地增值没有反应到账面上,公司股价被市场错杀。而当时大股东的持续巨额回购,表明管理层已经意识到公司股价被严重低估。2018年1月11日,碧桂园股价甚至一度飙涨到19港元以上,从3港元算起,一年多时间,区间最大涨幅超过5倍,即便近日股价有所回落,涨幅仍在4倍以上。

低位回购,增厚老股东权益,在股价飙高之后配售股票融资,改善资产负债表,降低负债率,碧桂园的一系列动作堪称经典。

但是投资者似乎应该多一层思考:如果两年前碧桂园的大手笔回购,意味着管理层释放出明确的低估信号,那当前的配股是否意味着公司股价已经不便宜了呢?

配股潮袭来,港股高位派发股份?

不只是碧桂园,去年以来包括融创中国、枫叶教育等在内的港股都在进行配售。一大波配股潮正扑面而来。

配售筹资金额位居首位的是融创中国。2017年12月中旬,融创中国以每股31.1港元配售2.515亿股,每股配售价较前一交易日收市价折让11.9%。这次配售将为融创中国输血78.22亿港元,所得款项将用于一般营运资金。

这已不是融创中国第一次配股。2017年7月底,公司就曾以每股18.33港元的价格,配售了2.2亿股股份,募资净额为40.02亿港元。短短5个月时间,融创中国配股融资近120亿港元。

融创的新动作也是一个风向标。2016年和2017年年初,融创股价处于低位,公司实控人孙宏斌曾大幅增持。2016年9月,孙宏斌通过旗下公司以每股6.18港元,认购了4.53亿股股份,总代价约28亿港元,持股比例提升至52.96%。

认购新股的同时,二级市场增持也在同步进行。到2017年1月底时,孙宏斌实际持有公司股份占比达54.47%。这次配售虽然也摊薄了孙宏斌的权益,但因此前的大笔增持,目前,其持股比例仍高达47.8%。

从低位增持巩固控股权,到高位配售融资改善公司资产负债表,虽然细节上有差异,但融创的节奏与碧桂园高度神似。

观察近期港股热门公司的配股动作,会发现一个明显的特征:2017年,这些公司都经历了巨幅上涨。

2017年,融创中国股价涨幅高达414.47%,碧桂园股价涨幅为252.62%,正通汽车涨幅257%。即便是涨幅最小的中国金茂,2017年股价也飙升了74.75%。

高位配股的公司真的都是因为缺钱吗?其实未必。

枫叶教育配售股份募资扩张?已手握16亿现金

最近两年颇为热门的教育概念股——枫叶教育()此前发布公告,以先旧后新的形式,按每股9.1港元的配售价配售不超过1.1亿股股份,占扩大后已发行总股本的7.38%,每股配售价较前一交易日收市价折让7.8%。

配股公告发布后,公司股价开盘便大幅下跌,最终以5.07%的跌幅收盘。目前,股价仍在配股价附近徘徊。

枫叶教育这次配售募集资金净额为9.89亿港元。公司称,所得款项净额将用作潜在海外收购及其他一般公司用途现金储备,以扩展及增强公司现有业务。

近年来,枫叶教育确实在不断扩张其业务。2017年4月底,公司以7791.5万元的代价收购了海南科教集团有限公司47.5%的股权。支付方式为,以每股4.732港元发行1863.47万股股份予以支付。2017年12月底,枫叶教育再次发布公告,公司将以总代价8904.5万元的价格收购伊思顿国际教育55%的股权。

不过,从财报来看,目前枫叶教育似乎并不缺钱。据财报,2017财年(2016年9月初—2017年8月底),公司现金及现金等价物为16.49亿,与上年同期相比上涨33.19%。此外,公司负债率也不算太高,2017财年,负债率仅为43.35%。

手握巨额现金且负债较低的枫叶教育,为何要在此时配售股份募资,动机不做揣测。不过,细心的读者可能发现:公司在2017年2月时,上次配股时,每股发行价为4.732港元,最近的这次配售价已经高达9.1港元。2017年全年,其股价涨幅高达82%。

港股配股ABC:那些应该知道的常识

港股配股与A股的配股不是一个概念,含义更接近于A股的定向增发。与A股定增时繁复的审批流程不同,港股的配股流程较为灵活。通常,无论是否真要配售股票,董事会都会在股东会上争取一个随时配发及发行股份的权力。授权期内,发行比例未超过股东大会的授权额度,公司董事会可以快速决定相关配发事项。只要市场愿意买账,程序相当简便快捷,有闪电配售之称。

港股市场上的配股,分为配旧和配新两种,也可混合使用。配旧其实就是大股东定向减持,并不增加公司股份数目。配新是由公司发行新股,股份数目出现增加,配股后会出现摊薄效应。更常用的是组合拳——先旧后新的配股方式。

碧桂园、融创中国、枫叶教育等最近的配股就是以先旧后新的模式发行:大股东先卖出股票,然后公司再向大股东发行新股票。这一方式的好处在于:通过先旧后新的发行模式,使得承配人获得股份当日即可上市交易,实际上没有锁定期。

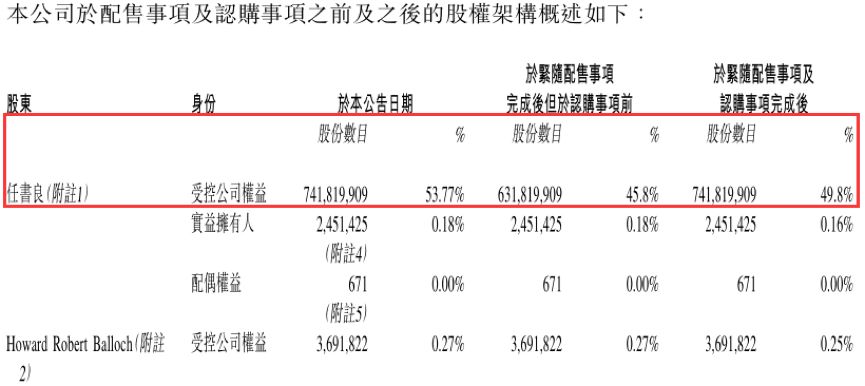

以枫叶教育为例,其配股流程为,公司第一大股东任书良(配股前持股数为7.41亿股)从自己所持的股份中分出1.1亿股转给承配人,随之,承配人将认购资金转到公司;然后,枫叶教育再发行1.1亿新股补给任书良。最终,任书良的持股数虽未变化,但其持股比例从配股前的53.77%下降到配股完成后的49.8%。

参与枫叶教育先旧后新的承配人,是折价7.8%获得的股份且无禁售期。因此,这也是港股配股后,股价一般都会出现下跌的重要原因。

回顾过往历次港股牛熊转换,标志性的公司在股价飙升之后大比例配售新股,往往被看成市场发生变化的重要风向标,一个著名的案例就是恒隆地产。

作为老牌商业地产巨头,恒隆以财务稳健和透明度高著称。最近几次牛熊转换的关键时期,恒隆共进行过三次配售。事后观察,每次配售时,公司股价都处于阶段高点,配售完后,股价便开始调整,甚至持续下滑。

其中尤以2010年配售最为明显。2010年11月,恒隆地产以每股37.48港元,配售了2.93亿股股份。此后,公司股价经历了持续下滑,事后回望,这一配售价几乎是公司股价的最高点。

标志性公司大比例配售股票被看做市场风向标,而很多小公司甚至老千股,则直接把配售“玩坏了”,成为利益输送的手段。

以康宏环球()配股为例。2015年8月底,公司发布配股公告,以每股0.37港元,配售4.91亿股,占扩大后已发行股份总数约16.66%,所得款项净额为1.65亿港元。所得款将用于公司借贷业务的资本需求。

但近日康宏环球公告称,公司向28名被告发出传讯令状,主要内容为:2015年8月底的配股为不当配发股份,配售所得款项并未用于借贷业务资本;承配人支付的大部分认购款,已透过集团按非商业及不合理条款提供贷款的方式转回给承配人。这意味着,康宏环球的这次配股很可能为利益输送。

时间已经进入2018年,时隔十年之后,恒生指数终于再创收盘历史新高。牛市不言顶,但大公司们的资本动作,值得投资者关注,即便能够在沸腾的市场情绪之下再创新高,但也要防多头翻脸变空头。

本文作者:面包财经

免责声明:本文仅供信息分享,不构成对任何人的任何投资建议。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}