从8亿到175亿,增加百亿身价需要做什么?要多久?

在大A股,拥有一个壳资源,借助教科书式的财技和资本运作,也许只需要两年。

2013年初,登陆深交所不到两年的顺荣股份(),由于业绩持续低迷,股价持续低于发行价,总市值仅有14亿。这个时候,公司实控人吴氏家族所持股权市值仅为7.8亿。

很多人没有想到,这一家从安徽小县城走出来的上市公司在变身成为三七互娱之后,会如此迅速的将吴氏家族送上安徽首富的宝座。

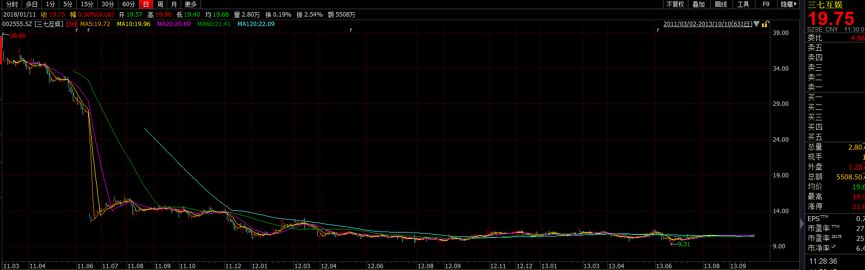

不到两年之后,截至2015年5月21日,吴氏家族所持股权价值已达到175亿元,身价暴增百亿。其后,虽经历股灾,但以2018年1月12日三七互娱收盘股价计算,吴氏家族所持股权价值还有约107亿元。

随着手中股权价值的提升,吴氏家族一跃成为了安徽“首富”。根据胡润研究院发布的2017华中地区富豪榜,芜湖的吴绪顺家族以财富130 亿元成为安徽榜首。

岁末年初,在其所持股份悉数解禁之时,吴氏家族也抛出了减持,计划将手中部分股权套现——股票市值终于开始变成真金白银,开启落袋为安模式。

百亿身价暴增背后的资本运作过程,再一次展示了通过教科书级的财技,如何在大A股点石成金。

今天我们就来好好聊一聊关于安徽首富与三七互娱的那些故事。

前情提要: 顺荣股份初登资本市场,上市首年就破发,业绩扑街

顺荣股份主要生产汽车油箱,于2011年3月在深交所中小企业板上市。包括吴绪顺、吴卫红、吴卫东为代表的吴氏家族为公司实控人,合计持有公司56%股权。

这家从小县城走出来的上市公司在初期并没有得到资本市场的追捧,上市首日就遭到资本市场的冷遇,仅以5.37%的涨幅收盘。随后,公司股价走势一路低迷,一个多月之后就跌破了35元的发行价。

而随后出现的业绩变脸更加助推股价节节下探。

2011年,顺荣股份归母净利润为0.41亿元,同比下滑17.33%。随后两年,其业绩持续下滑,到2013年,顺荣股份归母净利润仅为368万元,处于亏损边缘。

业绩连年下滑,又逢股市整体走势低迷,公司股价长期萎靡不振。到2013年7月停牌前,顺荣股份总市值仅为14.19亿元。虽然身为上市公司大股东,吴氏家族当时的持股市值也只有不到8亿元。

资本市场是一个神奇的地方,业绩虽然不行,但壳在钱就在。

2012年之后,网络游戏,尤其手机游戏概念异军突起,风头丝毫不亚于当前火热的区块链。一大波游戏公司开始筹备借壳或者“借道”在A股上市,已经上市的公司也开始物色收购游戏标的。老股民大约记忆犹新,当时游戏股炒作盛况,有如后来的“千年大计”雄安概念、新能源汽车概念。

在这一大背景下,市值“袖珍”的荣顺股份开始了向游戏公司的变身之路,谋划收购一家游戏公司。

财技:分步收购巧避借壳,14亿市值飙到179亿

2013年7月份,顺荣股份开始筹划重大资产重组,并于2013年10月10日披露交易预案:

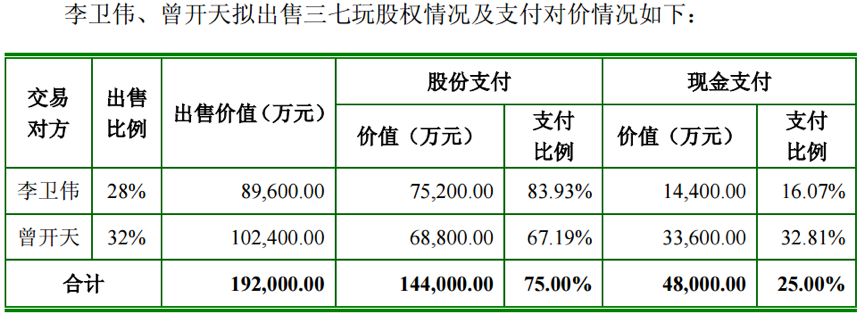

上市公司拟通过发行股份和支付现金相结合的方式,购买李卫伟、曾开天持有的游戏公司——上海三七玩网络科技有限公司合计60%股权,初步商定的交易价格为19.2亿元,上海三七的整体估值约32亿。

说到这里,插播一点关于重大资产重组是否构成借壳上市的背景知识:

简单的说,重大资产重组是不是构成借壳上市两个指标相当关键:第一,上市公司的控制权发生变更;第二,上市公司向收购人及其关联人购买的资产总额,占上市公司控制权发生变更的前一个会计年度经审计的合并财务会计报告期末资产总额的比例达到100%以上。一旦构成借壳上市,审核的标准就比照IPO来进行,通过的难度骤然加大。

一个简单的算术题,当时顺荣股份的总市值只有14亿左右,2012年末总资产8.21亿,而上海三七2012年末总资产1.92亿。如果通过发行股份一次性收购整体估值高达32亿的上海三七,新进股东获得大量股份,有可能超越原股东成为新的实际控制人,容易被认定为借壳上市。

规定是死的,人是活的。面对如此难题,不得不叹服幕后团队的财技高超。交易方案三个要点:

一是,顺荣股份选择了先收购上海三七60%股权,而不是一次性收购100%股权,由此交易标的变小:分别只收购三七玩两名股东各28%和32%的股权,尽可能降低换股并购后新进两名股东的持股比例,确保任何一名新进股东持股量不超过吴氏家族持股总数。

二是,控股股东参与配套融资进一步巩固控制权,为“实控人不变更”创造条件。上市公司向控股股东和实际控制人吴绪顺、吴卫红、吴卫东以及投资者吴斌、叶志华、杨大可非公开发行股票募集配套资金4.8亿元用于支付购买标的股权的现金对价。

即便如此,收购完成后,能不能被认定为实控人不变更还是有争议的。交易完成后,顺荣股份原实际控制人吴氏家族持续比例下降为30.86%。新进的两名股东李卫伟及曾开天任何一个人,单独所持股份都低于吴氏家族,但是两者合计持有上市公司43.7%的股权,已经超过收购前实控人的总持股。

三是,强调新进股东并非一致行动人,控股股东仍为吴氏家族。一旦合计持股43.7%的两位股东构成一致行动人,那么公司实际控制人变更就是板上钉钉了。

虽然上市公司的重组初始方案中表示收购完成后,实控人不变更,不构成借壳,但想说服监管部门没那么容易——这么简单的四则运算谁不会?

事实上,该初始方案由于“于吴氏家族、李卫伟、曾开天三者之间是否构成一致行动人的认定不符合《上市公司收购管理办法》第83条的规定”遭到并购重组委否决。

不过,办法总比困难多。

随后,顺荣股份两次修订方案,最终于2014年的12月通过审核。其中一个要点是:

为保证上市公司控制权不发生变更,吴氏家族承诺在交易完成后36个月内不减持所持上市公司任何股份;新进交易对方曾开天、李卫伟也承诺在未来36个月内放弃其所有的顺荣股份的股票对应的股东大会表决权、提名权、提案权,并且不推荐、提名任何董事、高管。

简单的说,紧扣主题,证明一件事情:上市公司实控人没有变更,不构成借壳。

2015年2月3日,顺荣股份改名顺荣三七。更名当日,公司股价已经较2013年停牌前上涨了424%,公司总市值达到179亿。虽然因为增发股权比例被摊薄,但吴氏家族持股总市值飙升至55亿。

长袖善舞,巧避借壳,首富晋级之路,完成了关键一跳,但距离增加百亿还有不小距离。

收购剩余股权:500亿市值横空问世

已经变身顺荣三七的顺荣股份,很快开始筹划对上海三七剩余40%股权的收购。

更名不到一个月,2015年2月25日,顺荣三七又发布重大事项停牌公告。2015年5月5日,顺荣三七复牌并披露了定增预案:

拟向汇添富基金、芒果传媒、奥飞动漫、顺荣三七第1期员工持股计划等9名对象增发募资32亿元,其中28亿元用于收购三七互娱剩余40%股权,剩余资金扣除发行费用后将全部用于补充流动资金。

当时,大A股在“万点不是梦”的呼喊声中,正在快速奔向5000点的高位,股市气氛狂热。在利好的刺激下,复牌的顺荣三七一连拉出十个涨停板。

随着股价提升,至2015年5月21日股价最高时,顺荣三七总市值达到571.87亿元,吴氏家族所持股份总市值一度达到175亿元。

不久后,股灾爆发,顺荣三七股价腰斩,但是筹划已久的全资收购上海三七终于完成。

在证监会核准定增收购股权计划之后,2015年底,上海三七100%股权收购完成,2016年1月,顺荣三七改名三七互娱。

再探财技:巨额收购不产生商誉?原来奥秘在这里

纵观上市公司对上海三七整个收购过程,可以发现核心要点在于将100%的股权分成60%和40%两笔。不仅成功规避了借壳,而且顺带还产生了另一个效果:由于第二笔收购变成了“同一控制人下的合并”,巨额收购却不产生商誉,直接消灭了未来商誉减值的压力。

众所周知,商誉每年都要进行减值测试,巨额商誉减值往往被看成利润的杀手锏,很多投资者都对商誉高企的公司避而远之。

但是,如果翻查三七互娱的财报会发现,在完成第二笔40%股份收购之后,商誉并没有增加。奥秘在哪里?

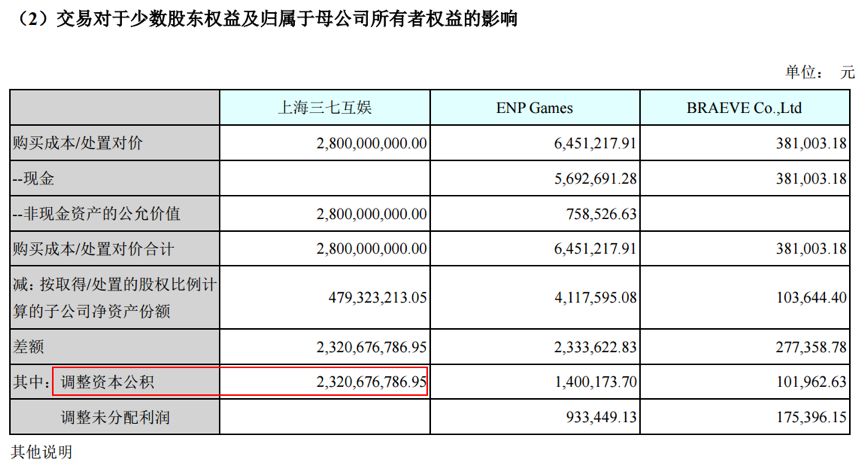

2014年,上市公司通过发行股份和支付现金相结合的方式以19.2亿收购上海三七60%股权,整体估值32亿,合并产生商誉15.8亿元。次年,上市公司又通过定增募资,以28亿元收购上海三七剩余40%股权,仅一年时间上海三七的估值又翻了一番,整体估值高达70亿。

神奇的是,这一年公司账面上的商誉一毛钱都没有增加。实际上,在三七互娱2015年年报中,这一笔收购付出的溢价部分直接冲减了资本公积,调整值为23.2亿元。

为什么上市公司可以如此操作?这就不得不说“商誉”这个神奇的科目。

商誉,是在非同一控制下企业合并时,支付的兑价超过被投资企业净资产公允价值的差额。即超额溢价,在合并报表中的资产项中列示。

资本公积,是指企业在经营过程中由于接受捐赠、股本溢价以及法定财产重估增值等原因所形成的公积金。在合并报表中的所有者权益中列示。

值得注意的是,基于一定的会计假设,某些收购过程中形成的超额溢价是不体现在商誉中,而是冲减资本公积。

这其中的区别就是,前者在总资产上没有变化,不过是把“多花”的钱记在了商誉上,至于购买的资产是否值得多花那么多钱,则体现在商誉减值上。

但是,后者厉害了,上市公司的钱花出去了,但是超额溢价的部分就直接冲减了资本公积,资产和净资产同步减少,未来没有商誉减值,更不会影响公司净利润。同时,由于净资产下降,在一定程度上还可以增加净资产收益率。

难怪很多上市公司在并购时热衷于分多次收购同一家公司,不仅可以规避借壳;还能够顺便隐藏商誉,避免未来减值压力;甚至还可以顺便提升一下净资产收益率和总资产收益率。

真可谓:自古套路得人心,如今财技深如海。

业绩要顶住:大家都还在禁售期

故事进展到这里上半场基本告一段落。上海三七全部股权置入上市公司,顺荣股份变身三七互娱,公司主营业务由制造汽车塑料燃油箱转变为网络游戏,总市值从不足20亿,到最高时突破500亿。

但是,一个关键的问题,就是新进股东和原有控股股东股权都还没有解禁,尤其是实控人吴氏家族为了表明上市公司控制权没有变更,做出了36个月的禁售承诺。

要维持公司股价,必须要有业绩支撑。业绩从哪里来?

首先,由于上海三七60%和40%股权于2014年和2015年分别置入,通过合并报表,推动三七互娱2014年和2015年业绩不断高速增长。

随后,上市公司展开了一系列针对游戏公司的收购或者投资。

在2016年年报中,三七互娱布局在长期股权投资下的联营企业已有19家,相比于2015年增加了7家。

2016年,三七互娱的手机游戏业务营收由2015年的5.14亿大幅增加至16.39亿,同时该业务的毛利率由上年的18.30%飙升至61.85%,使得上市公司业绩大幅增加。

2017年5月,三七互娱又通过发行股份完成对上海墨鹍公司68.43%股权以及江苏智铭公司49%股权的收购,上海墨鹍公司和江苏智铭公司成为三七互娱的全资子公司。

其中,收购上海墨鹍公司68.43%股权,增加商誉12.6亿;收购江苏智铭公司49%股权冲减资本公积2.17亿元。

2017年上半年,三七互娱手机游戏业务的盈利能力继续提升,毛利率进一步飙升至77.77%(这一毛利率水平甚至高于腾讯“增值业务”60.76%的毛利率水平);同时,公司处置了部分对参股公司的股权投资,确认税后投资收益合计约1.8亿元。

于是,我们看到了公司大幅增加的营收规模,以及高速增长的利润:

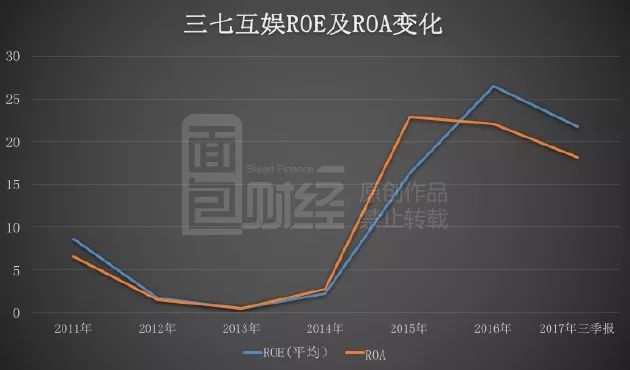

不仅营收和利润增长,公司的总资产和净资产收益率也开始节节攀升。

2017年前三季度,公司净资产收益率已经高达21.8%,这一水平在沪港深三市中已经可以进入第一梯队。

为何三七互娱能够实现如此高的净资产收益率?这很大程度上要“归功于”近年来屡次使用的分批收购法,由于诸多收购采用“同一控制下的股权合并”,冲销资本公积金,实际上提升了公司的ROE水平。

无论构成如何,三七互娱在最近两年终于交出了至少表面靓丽的财报:营收增长、利润增长、净资产收益率节节提升。三七互娱的总市值,虽然经历了股灾,目前仍然维持在400亿以上,吴氏家族所持股票市值也保持在百亿以上。

苦等三年终得套现:你愿意为首富添砖加瓦吗?

终于,解禁的时刻到来了。

三年前,为了保证上市公司控制权不发生变更,重组项目能顺利过会,三七互娱控股股东吴氏家族承诺36个月内不减持所持上市公司任何股份。股份解禁后,吴氏家族随即就抛出减持计划,拟将手中部分股权套现。

2017年12月28日,三七互娱发布限售股票上市流通公告:

2017年12月29日,公司解除限售股份数量为8.55亿股,占公司总股本的39.79%。其中,4.49亿股为公司 2014 年购买上海三七 60%股权时新增股份,包括向李卫伟、曾开天支付的股份对价以及为募集配套资金向控股股东及实际控制人吴绪顺、吴卫红、吴卫东以及投资者吴斌、叶志华、杨大可非公开发行的股票;4.06亿股为公司控股股东、实际控制人吴绪顺、吴卫红、吴卫东所持有的追加锁定的公司首发前个人类限售股。

至此,吴氏家族所持股权全数解禁。同一日,上市公司还披露了关于控股股东及实际控制人股份减持计划的公告:

控股股东、实际控制人吴绪顺、吴卫红、吴卫东拟在2018年1月1日至2018年3月31日期间,通过大宗交易方式减持不超过公司总股本2%的股份;吴卫红、吴卫东将通过大宗交易或集合竞价方式减持其从二级市场增持的股份131.4万股。

目前,吴氏家族合计持有三七互娱25.09%股权。以2018年1月12日,三七互娱收盘股价计算,其所持股权价值约107亿元。最终其能套现多少,取决于三七互娱股价的走势,以及以何种方式套现。

你愿意勇当接盘侠,为首富添砖加瓦吗?做决定之前,不妨再看一看三七互娱的财报。

撤退鼓声响起:三七互娱成色几何?

通过对三七互娱2015年以来,财务报表附注中关于交易对于归母所有者权益的影响,我们做了以下的统计表:

2015年至2017年中期,三七互娱通过对子公司股权交易,共调减了资本公积约25亿元。

此外,截止2017年9月30日,上市公司账面上的商誉为28.4亿元。账面上体现的商誉加上通过资本公积调整的“隐形商誉”合计53.78亿元。这一数字相当于公司2016年度归母净利润的5倍。

在腾讯与网易两大龙头垄断国内游戏市场的环境之下,三七互娱未来是否能够在激烈的市场竞争中维持当前的账面盈利水平,尚有待时间检验。

但有一点已经被验证:在大A股,有一种炼金术叫做——壳在钱就在,财技深如海!

本文作者:面包财经

免责声明:本文仅供信息分享,不构成对任何人的任何投资建议。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}