昨天(1月8日),面包财经用正在发生的案例展示了“巨额解禁+天量减持”,这一股价大杀器的威力。

但其实在股价杀手榜上,解禁减持“黄金组合”还不能稳坐头把交椅:虽然杀伤力大,如果不遭遇长期停牌,散户好歹还能割肉离场。另一个大杀器则连韭菜割肉离场、缴械投降的机会都不给,这员猛将就是:大股东股票高质押逼近强平线,被迫停牌自救,小散连割肉离场的机会也被封杀。

在这位猛将出场之前,先聊一聊2018年的A股开门红。

2018开门红AB面:房产股带动指数躁动,另一波控股股东补充质押

2018年A股市场迎来了“开门红”,上证综指已经连续6个交易日收红,尤其是低估值的地产股,在部分三四线城市房产调控边际力度放松的刺激下,轮番上涨。

这其实并不奇怪,比较一下去年港股“内房股”的走势,这轮飙涨有其深层次逻辑。2017年港股是个大牛市,尤其是房产股大牛市。三面红旗——恒大、融创和碧桂园年度涨幅分别高达457.97%、414.48%和252.62%。如果从2016年一季度开始计算,涨幅更惊人。

但股价飙升之后,港股内房股早已填平了“估值洼地”,从2016年的普遍破净变成普遍溢价。恒大、融创、碧桂园:当前的市净率已经高达3.3倍、6.28倍、4.08倍。

而反观A股地产股,一些土地资源丰富,融资成本远低于恒、融、碧的房企,股价在2017年表现相当不给力,阴跌不止,甚至在年末是仍然处于破净状态。当然,A+H的万科除外。

2016年房产股的价值洼地在港股,而2017年底,房产股的价值洼地其实已经部分转移到了A股。低估值、股价长期横盘甚至阴跌,其实早就积聚了上涨的干柴。部分三四线城市调控政策出现变相松动,虽然谈不上是烈火,但干柴遇火苗,也可以燃起熊熊烈焰。

地产股接下来会怎么走?调控真的会松动吗?这个问题太大,不是本文讨论的重点。但是如果老铁们真的对地产股感兴趣,不妨沿着:优质资产、高安全性和低估值三个维度去筛选标的。具体解释一下:

优质资产:资产负债表比较扎实、水分少,在一二线城市和人口流入地的三线城市土地储备比较多。如果有比较多的商业地产项目,这些项目最好没有进行过重估,仍以成本法入账。

高安全性:除了现金储备和负债率之外,更要观察其有息负债利率和结构。债券利率是一个参考指标,能够低成本拿到钱,在金融去杠杆的大背景下,是一个巨大的优势。一旦一些小房企出现资金链断裂,这类具有资金优势房企有很大机会以较低价格收购项目,逆周期扩张。

低估值:如果能确定以上两点,重点看市净率。

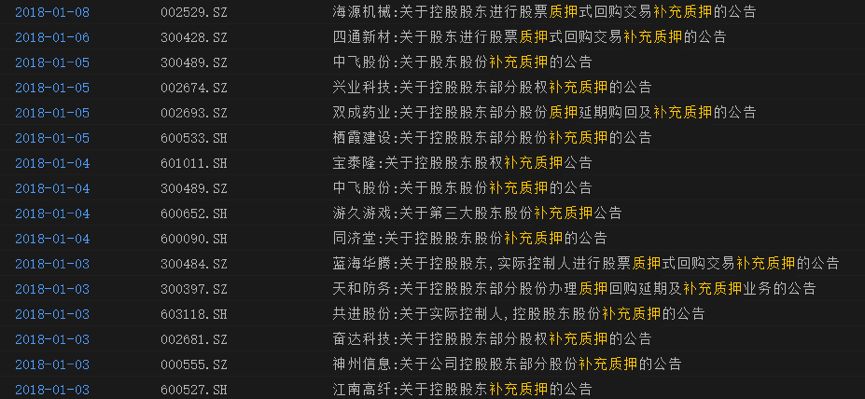

话题回到大股东高质押率的话题。当房产股带动指数躁动之际,进入2018年才一个多星期,就有十多家上市公司发布了补充质押公告,其中大多为公司控股股东:

大股东质押股权进行融资在A股是常态,未必一定会产生风险。

通常,上市公司大股东可取得所质押股份市值约30%-50%的融资,并且这一融资比例会随着上市公司经营现状或二级市场波动进行相应的调整。当股价出现大幅下跌后,上市公司股东需被动增加质押股票提供更多抵押担保,以防止被强行平仓,这时候就要进行补充质押。

如果大股东使用股权质押工具并且质押比例过高,遭遇股价大跌,大股东无力补充质押物,将面临强制平仓的风险,在这种情况下,就可能会影响到上市公司。产生长期停牌、控制权易主等等风险,这时股权质押就不仅仅是大股东自己的事情,而是关系到上市公司及全体股东。

看几个极端的案例,这种情况一旦发生,小散就可能被长期套牢。

银河生物:股价狂泻质押股票触及平仓线 停牌筹划重大资产重组事项

银河生物自2015年进军医药生物领域,先后多次筹划并购不同业务类型的生物医药标的,并“悉心推进”创新药研发。

不过,屡次筹划的并购并没有带来多少惊喜,尚处研发阶段的创新药也并未给公司带来令人满意的收益:公司持续9年扣非后净利润亏损,2017年前三个季度扣除非后的净利润为亏损805.97万元,比上年同期减少了326.58%。

业绩持续下滑打击之下,2016年初至2017年7月17日,虽经历多次停牌,银河生物股价跌幅仍然超过了60%。

2017年7月18日,银河生物()发布公告:

因控股股东银河天成集团有限公司部分质押的公司股票已触及平仓线,经申请,公司股票自2017年7月18日开市起停牌。

截至公告日,公司控股股东银河集团持有公司股份525,612,967股,占公司总股本的 47.79%,质押公司股票总计 513,212,488股,占其所持有公司股份的97.64%。

2017年8月1 日,银河生物因筹划重大资产重组事项,经申请,公司股票继续停牌,至今仍未复牌。

实控人究竟是主动整合旗下资产,还是被迫无奈停牌自救?不得而知。

但是,实控人高比例质押股份,当股价暴跌时,产生“多米诺效应”,无疑会让大股东雪上加霜,进而影响到上市公司。

大东南:抛出新能源战略依然无法挽救股价 筹划变更公司控制权

2017年4月底,大东南开始停牌筹划重大事项;至2017年10月26日,大东南复牌,并在公告中称,股票复牌后继续努力推进本次重大资产重组事项。

复牌之后,大东南仅出现一个涨停,股价就开始持续下滑。

不到两个星期之后,2017年11月6日,大东南“由于在交易方案细节洽谈中公司与交易对手方未能最终达成一致意见”发布了终止重大资产重组事项的公告。该事件还引出了深交所的问询函。

随后,公司股价继续下探,并触及控股股东大东南集团所质押股票的平仓线。

2017年11月15日,大东南()发布公告:

因控股股东浙江大东南集团有限公司部分质押的公司股票已触及平仓线,经申请,公司股票自2017年11月16日起停牌。

截至公告日,公司控股股东质押510,301,614股,占公司总股本的27.17%,占其持有公司股份的96.73%;司法冻结167,250,000股,占公司总股本的8.90%,占其持有公司股份的31.70%。

2017年11月30日,大东南又发布公告称,公司正在筹划签订战略性协议事项,对方为新能源相关行业,申请继续停牌。

停牌近一月之后,2017年12月14日,大东南复牌,并在公告中表示,公司已与江苏百能新能源汽车有限公司签署了《新能源战略框架合作协议》。

然而,这项“新能源计划”却并未挽救公司股价。12月14日,大东南股价高开低走,次日,就跌破了停牌前的价格,仅仅两个交易日就打回原形。

紧接着,大东南推出另一项重大事项停牌。2017年12月18日,大东南发布公告称,因控股股东正在筹划重大事项,可能涉及公司控制权变更,该事项具有不确定性,经申请,公司股票自2017年12月18日(星期一)上午开市起停牌。

两大星期之后(2018年1月2日),大东南复牌,并发布公告称,“由于相关中介机构就公司进行的尽职调查、审计等工作尚未完成,交易双方就控制权转让方案尚需进一步协商、完善和论证,未能在预期时间内签署正式的《股权转让协议》”。

该项股权转让最终能否落地,尚不清楚。不过,从2017年4月份之后至今,公司停牌时间远多于正常交易时间,很多短期投机的小散,被迫变成“长期投资”。

99% A股涉及股权质押:大股东高质押率的坑不可不防

在大A股,上市公司股权被质押是个普遍现象。

根据中国证券登记结算公司的最新数据,沪深两市共有3436只个股涉及股权质押,占全体A股的比例达到99%。

其中,127只个股股权质押比例超过50%,51只个股质押比例超过60%,10只个股质押比例超过70%。

注意,这个股权质押比例指的是占公司总股本的比例,如果只衡量控股股东的质押比例,则质押率超过90%的比比皆是。

比如,在股份质押率位列榜首的印纪传媒(),总股本质押率为81.22%。而根据公司2017年三季报,控股股东肖文革及其一致行动人印纪华城合计持有公司67.45%股权,质押股份占其持有股份的98%。

伴随着新股供应加速,过去两年A股绩差小盘股的成交量、换手率明显下降。A股港股化和港股A股化的两个趋势同时在发生。龙头强者恒强,小票无人问津——这一港股的常态,正在向A股蔓延。

先不谈业绩。当流动性萎缩,绩差公司股票无人接盘之时,股价下跌风险急剧增加,此时大股东高质押率的股票,则面临被平仓的风险。

停牌未必能自救,但小散先被关进“小黑屋”:连割肉都要排长队。

本文作者:面包财经

免责声明:本文仅供信息分享,不构成对任何人的任何投资建议。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}