年关将至,上市公司业绩该补的也补得差不多了,补不了的索性也就破罐子破摔,等到来年再战,还是英雄好汉!

一些深谋远虑的ST公司,不仅要解决今天扭亏摘帽的问题,还要为了明年甚至更长远的未来做好谋划。其中一个重要的手段,就是变更会计政策和会计估计,虽然对今年的利润没有影响,但却为来年增厚利润埋足了伏笔。

今天的主角、新疆水泥龙头*ST青松()就是会计估计变更大军中的一员。*ST青松在戴帽之前的简称是青松建材,公司全名为新疆青松建材化工(集团)股份有限公司,其主营业务是水泥及水泥制品的生产与销售。

12月13日,*ST青松公告了一项会计估计变更,引起了我们的注意。

本来嘛,随着公司与行业发展变化,会计政策和估计方式进行适当的变更也在情理之中。

但是,仔细琢磨*ST青松的这项会计估计变更公告,总觉得有些地方非常值得推敲。

据*ST青松预计,此项将在2018年1月1日开始实施的会计估计变更将会减少2018年的折旧总额约2.12亿元。但公告就此戛然而止,并没有进一步披露是哪些子公司要调整以及折旧调整预计将对2018年的利润产生多大影响。

要知道,*ST青松2017年前三季度归母净利润仅为240多万元,2015年和2016年均为巨额亏损。

虽说第三季度单季利润飙升,全年扭亏是较大概率事件。但来年减少2亿多折旧,毕竟不是个小数字。

一般来说,上市公司披露的信息如果太过简单,那么就要提高警惕了。今天就仔细来讨论一下,*ST青松的这次会计估计变更信披到底有没有问题。

信披疑点:会计估计变更披露含糊不清

带帽公司在会计政策、估计上的任何动作,通常都会引起关注,毕竟时间点十分敏感。对于投资者来说,多看几遍公告总没有坏处。

对于*ST青松近期披露的会计估计变更,有两点需要特别关注,甚至可以带着质疑的眼光来讨论:

1、所属生产行业子公司具体包括哪些公司?

*ST青松在公告中称:“为更加客观、公允地反映公司的资产状况和经营成果,公司对所属生产行业子公司房屋、建筑物、机器设备的折旧年限进行了调整。”

调整的情况就如前文所述,仅披露了将房屋、建筑物的折旧年限从20-30年更改为20-40年,机器设备从10-12年更改为10-16年。至于具体的折旧率变化、对利润的影响都没有进行披露。

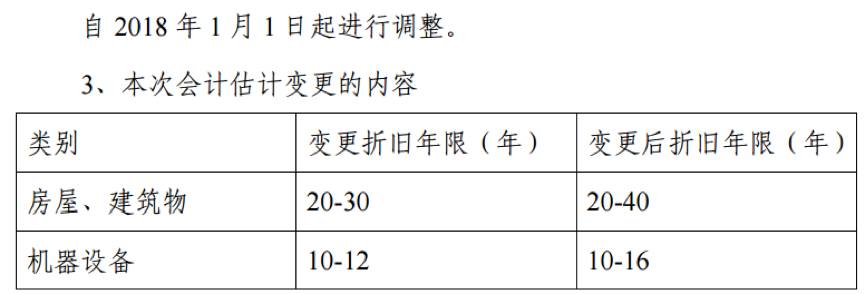

而翻看*ST青松之前的财报,我们发现在集团报表口径下,公司对上述两项的折旧年限如下:

也就是说,公告中所称的生产行业子公司更改后的折旧年限其实一直都在之前的范围之内。

既然如此,又为何在这个时点特别进行子公司的折旧调整并发公告呢?

再者,既然*ST青松一直以来的主要经营活动就是生产水泥,那么本次调整的“所属生产行业子公司”具体又指哪些公司?

既然*ST青松能够估计出折旧的变动额,那么这些子公司的家数和具体名单应该是已经确定了的吧?既然已经确定了是哪些子公司需要变更,为何不详细披露子公司名单?

就算没有必要披露子公司的详细名单,那么涉及多少家公司,这个数字总可以披露一下。

再进一步讲,*ST青松是否也应该交代清楚预计进行会计估计变更涉及的资产总额有多少?

2、会计估计变更会对公司的利润和权益产生多大影响?

据披露,此项会计估计从2018年1月1日才开始实施,由于采用未来适用法,不需要进行追溯调整,且不需要经股东大会审议。

众所周知,一般情况下,上市公司在变更会计估计时,通常要披露对预计利润或权益造成的影响,以此评估此项变动是否属于重大变动。若实在无法对未来情况进行估计,那么也可以在历史业绩的基础上进行模拟测算。

尤其,*ST青松才刚刚经历过2年多的巨亏,而2017年前三季度的归母净利润不过240万元。

尽管从今年第三季度的利润数据来看,*ST青松单季利润已经过亿,但是外部投资者无法预测接下来的利润走势,那么如果此项会计估计变更在明年会减少公司的折旧超过2亿元,难道对于*ST青松的利润真的不会产生重大影响吗?

假如,经测算此项变更对于未来一期的利润影响在50%以上,或者是影响重大,难道*ST青松没有义务进一步披露测算方式和专项审计报告吗?更进一步,是否就需要提交股东大会进行审议了呢?

会计政策和会计估计变更并非坏事,但是披露信息不全面就要引起足够警惕,尤其是影响额度巨大的情况下。

别人家的信披经验:会计估计变更披露要更详实

没有对比就没有伤害。

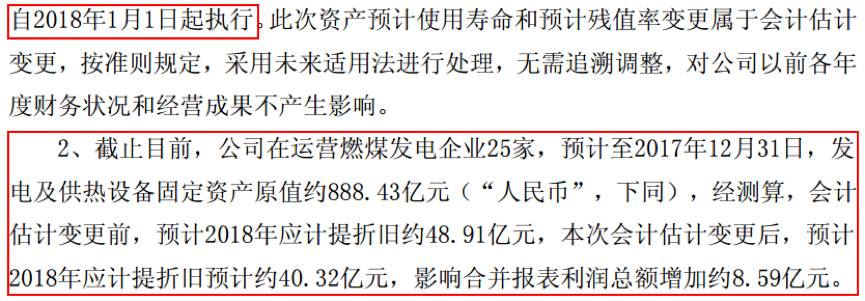

我们来看下别人家的会计估计变更披露,下图为大唐发电于2017年12月21日对固定资产会计估计变更的披露,同样是从2018年1月1日开始执行,截图如下:

同样是从2018年1月1日开始执行且无需追溯调整,但是大唐发电详细披露了企业家数、预计变更的资产原值、折旧变更前后的具体预计数值以及对利润的影响。

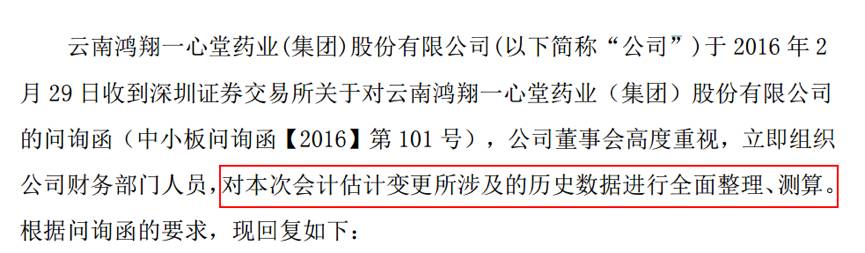

另外一个反面教材则是一心堂()在2016年初对预付账款、应收装款等多项科目的会计估计变更不够详实遭深交所问询。

尽管一心堂在2016年初的变更对于2015年财务数据无需进行追溯调整,但是其仍需对2015年进行一次假设测算来阐述变更带来的影响。

我们不是要吹毛求疵,而是在资本市场这个天然存在信息不对称的地方,上市公司任何动作都要做到翔实披露,才能最大程度保护中小投资者的利益。

请问,*ST青松,此次会计估计变更,预计对2018年利润影响几何?如果以2017年全年,或者前三季度进行假设测算,对利润影响又几何?这些信息对中小投资者不重要吗?如果重要,为什么不在公告中说明白?

原本,*ST青松这次会计估计调整,我们并没有太大的研究兴趣,毕竟要到2018年才生效。但是看了公司过去几年股价走势图,感觉还是非常值得投资者关注。

重要股东精准减持 4个跌停板留给韭菜

*ST青松过去几年股价走势可以用“三起三落”来形容:

若能精准进行三次“低买高卖”,光这一只股票多少也能赚个几倍,收益颇丰。但很多散户可能没有这样的“幸运”。

但*ST青松历史上的重要股东减持时点则颇值得玩味,节奏踏的相当准。这其中有一个股东十分值得书写——素有水泥界“炒股王”美称的海螺水泥()。

2012年,海螺水泥通过定增持有*ST青松1.078亿股,占当时总股本的15.64%,位列第二大股东,此后曾一度增持股份,在2014年持股比例最高时达到28%。

海螺水泥减持时点的精准不是盖的,2015年股灾前以及2017年带帽前均能够精准减持的节奏实在令人佩服:

截至2017年3月3日,海螺水泥减持市值毛估估有近30亿元。

上表中海螺水泥的减持时点,尤其是2015年减持的时间点想必大家都不会陌生。但更值得关注的是今年*ST青松正式带帽前的减持操作。

*ST青松是在2017年1月25日对带帽进行了第一次风险提示,并于4月8日披露了2016年年报后正式更名为*ST青松。而在这段时间内,*ST青松的股价却从5块多一度飙涨至8块多,涨幅达到50%。

“巧合”的是,也正是在这段时间,二股东海螺水泥却在大手笔减持。

根据*ST青松披露的公告来看,海螺水泥最后一次发布减持公告是在2017年3月1日:截至2017年2月28日,海螺水泥持有公司6880.75万股,占公司总股本4.99%。之后无需再披露减持信息。而在*ST青松半年报的股东榜单上,海螺水泥已经消失。

翻查海螺水泥2017年半年度报表,截止2017年6月底其已经清仓*ST青松,2017年上半年减持获利2.61亿元。也就是说,剩下的4.99%股份是在3月份至6月份之间清仓。

这段时间与海螺水泥一道减持的还有另一名前十大股东中新建招商:2月23日至3月24日期间,中新建招商通过集中竞价和大宗交易累计减持4100万股,占公司股份总数的2.97%,减持市值约为2亿元。

在重要股东减持后不久,*ST青松正式带上了帽子,一复牌便迎来了4个跌停板。不知又有多少韭菜在高位套牢?

事实上,*ST青松曾经有过一段辉煌的业绩历史,在2011年净利润达到顶峰约4.65亿元。但随着产能过剩、政策调整等因素,*ST青松的净利润一路下滑,甚至在2015年和2016年录得巨亏,两年累计亏损12.5亿元。

不过,在今年第三季度*ST青松已恢复盈利,单季归母净利润约为1.25亿元。至于第四季度及未来的盈利状况,我们不做预测。但从近期水泥行业的景气程度来看,扭亏摘帽大概也不算太难。

作为一个股民,当然希望*ST青松能成功扭亏摘帽,甚或恢复往日荣光。但是如果对于会计估计调整这么大的事情上,信息披露语焉不详,如何让人放心?

本文作者:面包财经

免责声明:本文仅供信息分享,不构成对任何人的任何投资建议。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}