按下葫芦浮起瓢。

随着定增政策收紧,A股2017年的再融资市场发生很大的变化。配股——这个此前并不常用的再融资方式,越来越多受到各路人马的青睐。

配股,在港股的名称叫“供股”。作为一种再融资方式,无论被称作供股还是配股,原本是中性的,很难说是利好还是利空。但是熟悉港股的人都知道,港股的“供股”已经被老千股们玩坏了,成为股市老千割韭菜的必杀技。

最近一二十年,香港老千股劣根难除,复权股价动辄下跌99%,“供股”这一百试百灵的吸血套路,功不可没。

A股的配股和港股的供股,除了名称不同,在监管和细节上操作也千差万别。但本质神似,都是以一定价格向全体股东配售一定比例的股票。

翻查近期A股的配股案例,我们仿佛闻到了一点似曾相识的“千味”。

先来看一组数据:

上表为面包财经整理的今年已经完成及正在实施配股的上市公司名单。

今年以来,实施了配股的上市公司共有10家,尽管这一数目相较往年并没有增加多少,但是据统计,目前还有28家上市公司正在配股的路上,其中已有11家获得证监会批准,这一数据远超往年水平。

从上表中可以发现,配股折价超过50%的公司,股价均明显下跌。

配股,这种原本中性的融资方式,是否会演变成为侵害小股东利益的大杀器,值得监管层高度关注。

严防死守在港股为害多年的“老千神技”祸水北上沪深两市,刻不容缓。

被遗忘的A股融资老招数——配股

尽管,现在的很多投资者对于配股了解甚少,但实际上,配股在A股的历史比增发要久远的多,差不多与中国股票市场同时诞生。

1993年,证监会出台了《关于上市公司送配股的暂行规定》,在其中对送股和配股进行了详细的要求。5年后,也就是1998年,增发才正式引入A股作为再融资工具。

根据现行《上市公司发行证券管理办法》,配股的具体说法是“向原股东配售股份”,属于公开发行股票的一种方式。

从诞生之初的众多苛刻条件限制,比如配股价不得低于每股净资产、配股前三年加权平均净资产收益率不小于6%等等,逐渐放开至现在对配股价基本上不做限制,我们可以看出我国的配股正在向国际资本市场靠拢。

当前对配股的部分规定如下:

(一)拟配售股份数量不超过本次前总额的百分之三十;

(二)控股东应当在大会召开前公承诺认配份的数量;

(三)采用证券法规定的代销方式发行。

尽管现在对配股价已经没有硬性规定,但是配股股数的限制一直未变,即每次限定在10配3以内,且控股股东要承诺认购配股,这两点仍旧对上市公司肆意利用配股起到了压制作用。

另外,目前A股的配股要达到认购率70%这条红线才能够成功,而大股东又不能进行余额包销,这一点也是与港股的供股明显不同之处。

当然,配股一直不是A股的主流方式,甚至在全球资本市场的占比也不高,但是配股一旦被滥用,就会极大地损害股民的利益。

前车之鉴就是A股配股的香港兄弟“供股”。

超低价供股是个大杀器:港股“毒瘤”老千股惯用妙招

对香港股市熟悉的投资者,应该对老千股都不陌生。与大A股的庄家通过各种手法将股价“往上炒”来获利不同,老千股是通过将股价“往下炒”来大批大批割韭菜的。

下表为港股上市至今跌幅超过99.99%的10家公司:

能够让股民的钱损失超过99.99%的公司,逃不过“老千股”的嫌疑。至于那些跌幅超过90%以上和已经退市的数百家疑似老千股公司,根本就上不了排行榜。

你没看错,跌幅就是99.99%以上。简单的说,就是持股不动,1万元只剩下不到1元钱。

无一例外,这些公司历史上都曾经使用过“供股”这一招数,很多公司还多次反复供股。

接下来,我们看看港股老司机们是如何将供股玩上天去的。

在关于老千股的系列警示教育文章中,经常会被拿来做经典案例的有蒙古矿业、威利国际等等老庄股。它们大都走过相似的道路:业绩亏损、多次改名、多次大比例低价供股、多次合股……

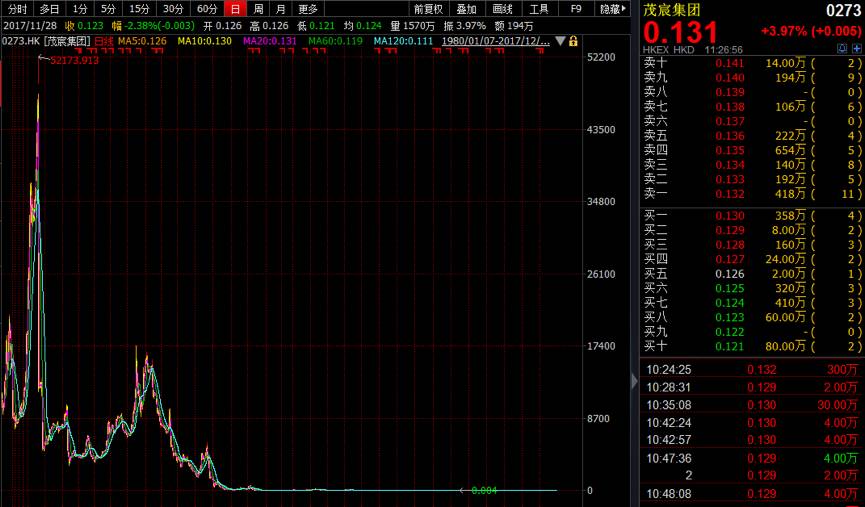

我们以威利国际为例,现在已经更名为茂宸集团()。先看K线图的复权走势。

你没有看错,也不是行情软件出了故障,这个是复权股价。假如当初不幸在高点将5万块钱砸入这只股票,那么30年后的今天就只剩0.13块了,这和100%亏损也没啥差别。

威利国际是怎么做到的呢?

其中关键的招数就是超低价大比例折价供股。

据统计,自2003年以来,威利国际进行过5次大比例深折价供股,供股比例最大的一次是2011年的一供八,供股价0.13港元相对公告日收盘价0.73港元折价达82.9%。

用一个简单的示意来剖析一下这种折价供股对于小股东的摊薄效应。

假设公司总股本1亿股,当前每股股价10元,公司总市值10亿元。现在要1供8,供股股价1元钱。

假如所有股东都参与供股,那么供股完成后,公司总股本变成9亿股,在供股完成的一瞬间,如果二级市场股价不波动,公司总市值变成10亿+8亿=18亿。公司手上多了8亿现金。

但供股上市之后,要除权。公司总市值仍然是18亿,但每股股价变成2元:9亿股×2元=18亿。

假如你不参与供股,手中股票市值立刻缩水。假设原先持有1万股,总市值10万元,供股除权之后,市值立刻缩水到2万元。直接蒸发80%。

那如果你掏钱参与供股呢?不好意思,进到公司里的钱,迟早被庄家用其他方式掏空。后续的招法很多,这里不展开讲述。

所以,当香港疑似老千股开始高比例折价供股时,股民面临一个“任人宰割”的局面:如果不参与供股,立刻被摊薄,持股市值大缩水;如果掏钱参与,后续庄家用其他手法将上市公司资金掏空,依然颗粒无收。

正所谓“一入千门,尸骨无存”,供股多来几次,1万块被洗到只剩1块钱,比比皆是。

当然,如此夸张的韭菜收割术目前也就香港股市还在盛行。

A股在配股比例和配股流程监管上要严的多。但是,从最新发生的一些案例上看,A股高折价,以远低于二级市场价格配股的情况已经出现,需要高度警惕配股被异化成侵害小股东权益的新套路。

天齐锂业折价80%配股 停牌前市值已蒸发百亿

话题回到A股。

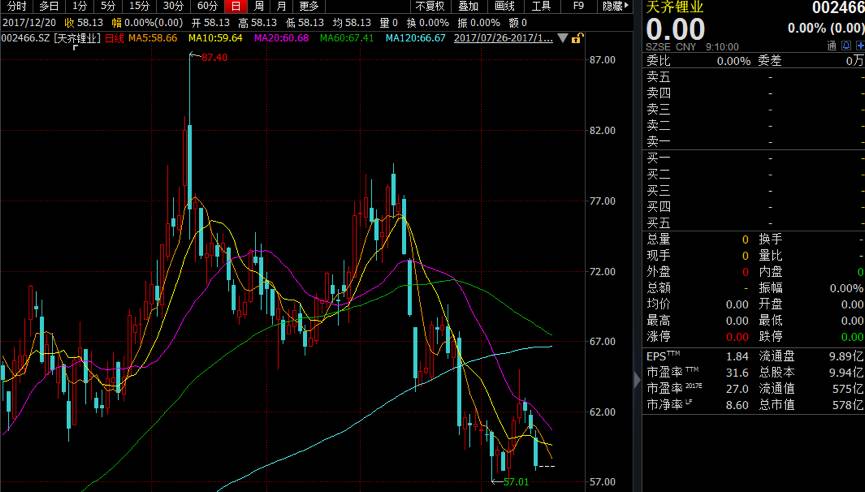

离2017年结束仅剩下10多天,不出意外的话,天齐锂业有可能以折价幅度最大登上今年配股榜单的榜首。

天齐锂业在今年4月22日提出配股预案,并在12月6日获得证监会核准。根据其12月13日发布的配股说明书,每10股配1.5股,配股价为11.06元/股。相较公告发出前一日收盘价62.57元/股,折让了约82.3%。

在配股公告发出后,天齐锂业连跌三日,跌幅达7.3%。事实上,在配股进入停牌实施前3个月,其市值蒸发了约230亿元。

当然,这里面的抛盘一部分是不愿认购的股东,另一部分则是已经满仓没有多余“弹药”参与此次超低价配售的股东。

按照公式:配股后的除权价格=(除权前日收盘价+配股价格*配股率)/(1+配股率)来计算,如果100%完成配股,那么理论上复牌后的除权股价大概为51.99元/股。假如,原股东未卖出也不进行认购,除权那一刻就要吃下一个跌停板。

除了上面所说的吃下一个跌停板外,还有一种影响就是,配售后的股票大部分为非限售股,也就是说很快可以流通上市,届时也可能会对二级市场产生抛盘压力。

已经出现过不少股民放弃认购配股遭受损失的案例。以今年4月份完成配股的西部证券为例:此次可配售股份总额为7.27亿股,实际配股7.06亿股,配股认购率为97%。这意味着还有3%的股民放弃了认购,白白损失了市值,最后还要接受股份被摊薄的悲剧。

增发金额骤降4000多亿 配股大军正在路上

尽管配股目前还不是主流再融资模式,但是其从今年开始已经出现激增的苗头。

我们来看一下今年A股再融资的具体变化情况。下图为面包财经根据wind数据测绘的三种主要再融资方式募资金额占比情况:

增发的变化十分明显:截止2017年12月19日,实施了增发的上市公司有397家,较2016年的636家减少了37%,定增募资金额累计约8305亿元,较2016年的12977亿元骤降36%。而募资金额占比则从2016年的97%降至今年的88%。

同期,发行了可转债的上市公司有36家,合计募集资金897亿元,较2016年的139亿元增加了5倍多,主要原因在于今年光大银行和宁波银行共发行了400亿元的可转债,大幅带动了年度发行总额。

而配股方面,截止12月19日,共有10家上市公司进行配股,其中还有3家正在配股认购阶段。若全部完成配股,则今年通过配股募集资金累计约200亿元,较2016年增加了16.6%。

尽管已经完成配股的金额增幅不大,但是梳理上市公司公告发现,12月末已有28家上市公司在通往配股的路上,多少可以感受到火热的程度,并想象到明年的配股盛况。

严防死守港股“老千股”招法北上

在定增刹车之后,目前关于鼓励上市公司通过“配股”、“可转债”等方式再融资的呼声此起彼伏。

但是,有香港老千股通过供股血洗股民的教训在前,监管层有必要对配股,尤其是高折价的配股予以警惕。

以远低于二级市场的价格进行配股,很有可能极大伤害中小股东利益,监管层不可不慎之又慎。更要预防庄家将超低价配股与其他损害投资者利益的套路形成割韭菜的“组合拳”。

并不是要妖魔化配股,而是在泥沙俱下之时,防庄之心不可无。一旦港股老千股惯用的“向下炒”套路在沪深两市落地生根,悔之晚矣。

本文作者:面包财经

免责声明:本文仅供信息分享,不构成对任何人的任何投资建议。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}