医药是产生大牛股的集中营,美股千亿美元以上市值的医药公司高达9家,是千亿美元巨头最密集的行业之一。

美股医药巨头的成长路径,大概有两种:一是押重注,研发出超级单品,在承担风险的同时,享受创新者红利;二是耗费巨资,直接将王牌产品甚至拥有王牌产品的公司收购,买下现金奶牛。

在中国市场也是如此吗?研发真的是医药公司最重要的竞争力吗?

真实的情况未必全都如此。至少在翻查了一批在港股上市的医药大牛股之后,我们发现:在特殊的国情和行业环境之下,过去二十年,超强的销售能力才是很多公司崛起的关键因素。

产品当然很重要,但未必都来源于自主研发,甚至不来源于仿制。伟人说“科技是第一生产力”,但在某种情况下,销售才是医药行业的第一竞争力。

今天,面包财经研究一家以销售见长的医药公司——康哲药业()。

2017年11月,康哲药业总市值一度突破400亿港元大关,进入港股市值十大医药股行列。

与众不同的是,这家公司的营收主要并不来自于自主研发的药物,几乎全部来自代理或者买断的产品,尤其是进口药。

简单的说,庞大的销售能力和销售网络而不是研发能力,成就了这家医药巨头。

“代售”帝国雏形初现

康哲药业创始人林刚,医学科班出身,20多年前就开始从事药品推广,并组建了医药销售公司。

当时,中国医药市场正由缺医少药时代进入蓬勃发展期,制药厂如雨后春笋般出现。同时,大多药企存在药品重复以及管理上的问题,而药品的质量也是参差不齐,疗效堪忧,很多关键药品仍然稀缺。

在这样的大环境下,由国外引进的原研药虽然价格高,但仍然具有相当的竞争优势。另一方面,由于国内市场环境复杂,很多国际药企尤其是中小药企缺乏推广和销售渠道。“酒香也怕巷子深”,进口药能否占领市场,在很大程度上由销售渠道以及推广能力决定。

在这样的市场环境下,林刚及康哲药业的前身,开始在国际市场上物色具有商业潜力的优质药品,并引进中国。

1997 年,益侨国际(林刚拥有 99%权益)获得丹麦制药公司 Lundbeck Export A/S 制造的药物黛力新(用于治疗轻度至中度抑郁和焦虑)在中国的独家推广及销售权。

1998 年,益侨国际从德国制造商 Dr. FalkPharma GmbH 获得优思弗(用于治疗胆囊胆固醇结石、胆汁淤积性肝病及胆汁反流性胃炎)在中国的独家推广及销售权。

2002 年,公司分别与 Lundbeck Export A/S 及 Dr. Falk Pharma GmbH 直接订立独家协议,在中国推广及销售黛力新和优思弗。由此,获得了公司的两大主力产品,并且,后来均进入国家医保目录。

自 2002 年公司获得独家推广销售权以来,黛力新和优思弗销售额分别以 28.8%及 47.6%的年复合增长率增长。2017年上半年,黛力新营业收入为 4.83 亿元,同比增长 2.7%;优思弗销售额为 4.42 亿元,同比增长 24.6%。

谋求上市:从伦敦另类投资市场转到港交所主板

随着公司业务的不断扩大,康哲谋求在资本市场获得资金以促进发展,并于2007年,在伦敦证券交易所另类投资市场上市。

伦敦证券交易所另类投资市场交投清淡,康哲药业于2010年9月从伦敦退市,并成功转到香港联交所主板上市。这对于康哲来说,可以说是重要的转折点,至少在资本市场上是。

在港交所上市的初期,康哲作为医药板块的新兵,并未获得市场太多的关注,月成交量经常处于2000万以下。但其业绩表现却比二级市场股价更为亮眼。

2010-2016年,其营收从8.76亿元增加至49.04亿元,净利润由2.03亿元增加至13.76亿元,营收及净利润的年均复合增长率分别为33%及38%。

度过了近两年的潜伏期之后,在持续高速增长的业绩加持之下,康哲药业于2012年7月发力向上,在2015年股灾中调整过后,继续向上进发,并在今年11月底再次创下历史新高,总市值突破400亿港币大关。

2012年7月初至今,其涨幅超过4倍,成为在港上市医药股中总市值排名前十的公司之一。

康哲药业高速增长的背后:销售才是第一生产力

从目前来看,康哲基本上靠代理或者买断药品在中国销售挣钱。这一商业模式下,公司基本不需要生产投入,以轻资产运营, 而主要的工作重心集中在药品销售。

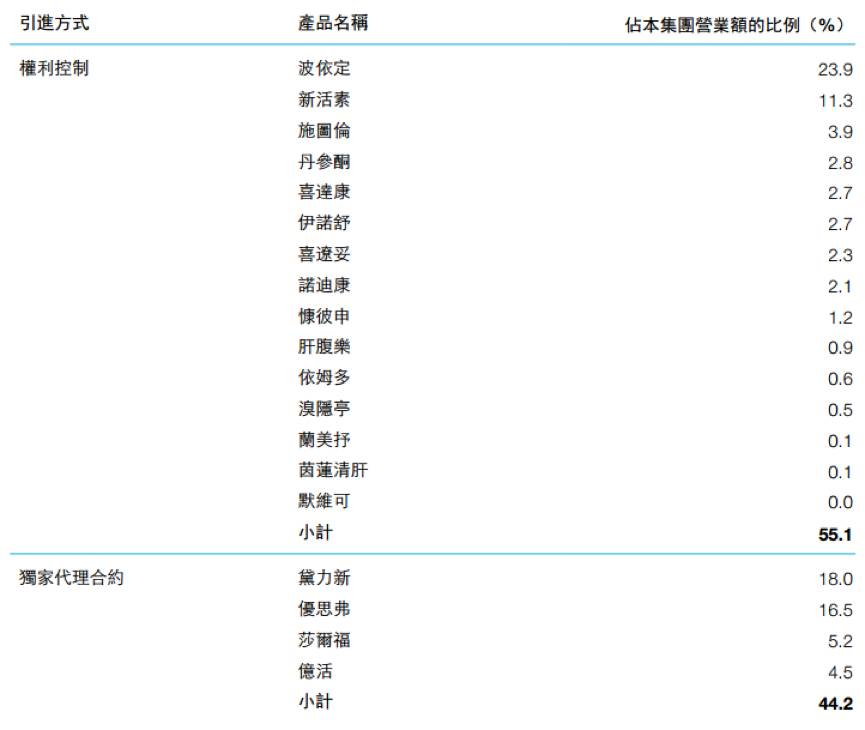

因此,公司账面上固定资产及其他非流动资产占比较少,资产主要由流动资产、投资性权益、商誉及无形资产构成,且在2016年以前,资产负债率低于20%。所以,每年需计提折旧费用相应较少。以下为截止2016年公司主要产品和权重清单:

从清单中可以看出,通过权利控制和独家代理合约所获得产品,占公司总营收的99.3%。通过这一数据,可以发现,自主研发并不是康哲获取产品的渠道,销售才是公司的核心竞争力。

尽管通过权利控制和独家代理获取产品需要支付不菲的费用,压低毛利率,但同时可以节省研发时间、避免研发失败风险。

反映在财务上,公司销售费用高,而研发费用占比相当低。销售费用在公司每年司营业收入占比维持在的20%左右的水平。主要用于市场推广、销售渠道的构建。

覆盖全国的销售网络是医药销售型公司的命脉。公开资料显示:康哲的销售网络包括直接网络(学术推广)与代理商网络两大销售体系。截止2017年6月30日,集团直接网络覆盖全国超过44000家医院及医疗机构,代理商网络已覆盖全国约7900家医院及医疗机构。

在这样的成本结构下,公司每年的毛利率维持在50%以上,净利率在30%左右,净资产收益率保持在20%以上。

公司也有少量自主研发的产品,但至今没有贡献规模化的营收。例如,从2011年启动的酪丝亮肽III期临床试验,用于原发性肝癌的治疗,在2014年III期试验揭盲后未能达到理想效果,目前仍在推进酪丝亮肽新的III期扩大试验中。

乱局终结者:入主西藏药业

强大的销售能力甚至让康哲获得了入主A股医药公司的机会,至少起到了部分作用。

前几年,在A股上市公司——西藏药业身上发生过著名的控制权之争。

以新凤凰城为首的阵营,和以华西药业为首的另一阵营,对西藏药业控制权之争经过长期发酵已经是公开化的矛盾,并引起监管部门关注。

当时,康哲已经是西藏药业的小股东,并且是其主打产品的代理商。自2008年以来,康哲药业一直为西藏药业主打产品“新活素”在全国地区的独家代理,同时,新活素也是康哲第三大销售药品(2016年以前)。

2014年10月,上海证券交易所向公司股东西藏华西药业集团有限公司、北京新凤凰城房地产开发有限公司、深圳市康哲药业有限公司、西藏通盈投资有限公司发出了问询函,要求上述四家股东各自核查上述四家股东及其一致行动人相互之间,或与公司其他股东之间是否通过协议或者其他安排互为一致行动人。

最终经过协商,新凤凰城等退出,康哲医药及其一致行动人成为西藏药业的第一大股。作为股东,康哲于2015 年1月也拿下西藏药业诺迪康产品独家代理、推广协议。

2016年,在康哲的推动下,西藏药业与阿斯利康达成协议,以1.9亿美元的许可费获得预防心绞痛药物依姆多(Imdur)在美国以外市场的的相关资产。

同时,康哲与阿斯利康签订独家许可协议,获得高血压药物波依定(Plendil)在华独家销售权利。康哲药业向阿斯利康一次性支付3.1亿美元的许可费,获得其20+5年中国独家销售权。

从代理商转身成为上市公司大股东,这种案例在A股并不多见,但其实也符合商业逻辑。

仿制药困局:大家都在吃合法的“假药”?

康哲药业的商业模式可以说是在特殊行业环境下产生的。

很长一段时间,国内批准上市的仿制药没有与原研药一致性评价的强制性要求。仿制药和原研药,看似一样的药品,杂质的含量可能不一样,生物利用度不一样,副作用和疗效往往有很大差别,临床上的安全性和有效性也不同。为了保证仿制药与原研药具有近乎相同的疗效,对仿制药进行一致性评价是国际通行的做法,但却是中国药企的软肋。

2015年8月,国务院明确指出加快仿制药质量一致性评价后,CFDA(国家食品药品监督管理局)随即出台一系列配套政策,2018年底前要完成289个品种的一致性评价。

开展仿制药质量和疗效一致性评价工作,要求已经批准上市的仿制药品,在质量和疗效上与原研药品能够一致,临床上与原研药品可以相互替代。如果没有进行严格一致性评价,尽管获得许可上市,但与原研药疗效差距巨大,被很多业内人士戏称为合法的“假药”。

在这样特殊的国情和行业环境之下,过去二十年,超强的销售能力是很多医药公司崛起的关键因素。

经统计,在港交所上市总市值排名前十的制药公司中,销售费用支出占营业收入比例均值为25.19%,其中,该项占比超过20%的有7家公司。

以下为在港交所上市总市值排名前十的制药公司销售费用占比情况:

然而,在美股上市的总市值排名前十的医药公司中,平均的研发支出占比就达到了20%。在中国的医药类上市公司中,研发投入超过10%的只有恒瑞医药一家,研发投入超过5%的医药公司也在少数。

不管你是否接受,在研究了一系列医药类上市公司之后,我们发现:过往,医药上市公司的典型套路就是全力以赴卖药,以至于能把药卖出去才是大部分上市公司最主要的核心竞争力。

但市场正在发生着变化,仿制药一致性评价正让整个行业面临大洗牌。而研发费用占比最高的恒瑞医药,总市值已经摸高到2000亿人民币,今年以来飙涨超过80%,过去15年,复权涨幅超过100倍,在超级牛股排行榜上仅次于腾讯。

卖药成为第一甚至唯一的核心竞争力,不仅是对医药行业莫大的反讽,亦是资本市场头上随时可能落下的达摩克斯之剑。

本文作者:面包财经

免责声明:本文仅供信息分享,不构成对任何人的任何投资建议。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}