距离2017年结束,还剩不到1个月的时间,多家ST公司都面临着保壳的压力。

时间紧任务重,八仙过海各显神通。但在监管趋严的大环境下,可用的方法其实也没有多少。

于是,一个老办法屡屡被上市公司使用:出售资产获取投资收益,通过非经常性损益实现“扭亏为盈”。虽然是老套路,但过去多年的实践表明,诸多公司用这个方法成功保壳——药方虽老,疗效依旧。

面包财经已经解析了不少通过出售资产实现扭亏为盈的案例,今天再讲一家最新的研究案例:不仅通过一系列资产出售,实现账面盈利,去年进行的一次“会计政策变更”,还神奇的在今年发生了作用,增厚当期利润。

今天的故事主人公是在A股上市超过20年的老牌国资公司: 厦工股份()。2015年和2016年公司已经连续两年亏损,亏损总额超过30亿元,公司简称也变成了*ST厦工。

今年以来,公司多次出售资产。一系列组合拳之下,2017年公司能否扭亏为盈,避免被暂停上市的命运,不仅关乎投资者的利益,也考验着公司的运作水平。

故事从上个月底的一则公告说起。

卖子公司,卖债权,卖厂房,卖房产:厦门老牌上市公司净利润增2.4亿

厦工股份在11月底发布公告称“拟向海翼资产转让公司名下12套房产及全资子公司厦工三重名下1套房产,合计转让13套房产,拟转让13套房产价格初步确定为1824.5万”

厦工股份的这次交易构成关联交易。海翼资产是海翼集团的全资子公司,而截至今年9月底,海翼集团及其旗下全资子公司厦工重工,合计持有厦工股份48.28%的股份。海翼集团为厦门国资委独资公司。

厦工股份在公告中提出,“交易有利于盘活公司存量资产,实现资产增值收益”,本次交易预计可增加2017年净利润约757.93万(未经审计)。

2017年以来,厦工股份已连续为盘活存量资产或提升资产使用效率出售资产。下表为面包财经根据公告绘制的2017年厦工股份出售资产一览表:(截至2017年11月底)

简单的汇总一下:今年以来,厦工股份出售的资产包括子公司、股权、厂房、债权、房产等,合计交易金额为11.61亿,增加净利润2.43亿。

上市公司出售资产,提升资本回报本来无可厚非,属于正常的经营手段。但是,对于厦工股份而言,意义显然不止于此。这家老牌上市公司在经历此前两年的巨额亏损之后,正面临着保壳的压力——根据相关规定,连续亏损三年,上市公司将面临暂停上市的局面。

保壳压力近在眼前:老国企两年巨亏37亿

厦工股份的前身是创建于1951年的厦门工程机械厂,1994年1月,厦门工程机械厂整体改制为厦门工程机械股份公司,并在上海证券交易所上市。其主要业务为装载机、挖掘机、叉车等工程机械及配件的生产及销售。

近年来,受国家固定资产投资增速放缓以及工程机械行业市场保有量巨大等因素的影响。厦工股份连年亏损:2013年亏损5.9亿,2014年小幅盈利,2015年亏损10亿,2016年亏损扩大到26.9亿。仅2015年和2016年两年,厦工股份就巨亏了36.9亿。下图为面包财经根据财报绘制的厦工股份总营收与净利润:

今年5月,因连续两年净利润为负,上交所对厦工股份实施了退市风险警示,股票简称由“厦工股份”变更为“ST厦工”。

今年以来,公司的营收恢复增长,但主营业务仍然面临亏损压力。财报显示:今年上半年,厦工股份扣非后净利润为亏损6978.42万,前三季度扣非亏损扩大到1.24亿。

数据看到这里,熟悉会计准则的读者想必就能看出来,文章开头所列示的一系列资产出售,对于厦工股份的意义就凸显出来了:2017年厦工股份前三季度净利润为1.09亿,而上半年几项资产出售增厚净利润约1.95亿。

奇妙的应收账款减值转回:去年的会计政策调整,增厚今年利润

通过出售资产,兑现投资收益扭亏为盈,只要符合会计准则和监管政策,无可厚非。厦工股份引起我们研究的兴趣,更大程度上来源于去年的一次与应收账款相关的会计政策调整。

应收账款减值是过去两年导致厦工股份巨额亏损的“大杀器”。年报显示:由于预估大量应收账款无法收回,2016年厦工股份对应收账款计提了17.86亿坏账准备,由此影响当期归属于母公司的净利润 15.18 亿元。2016年,厦工股份归母净利润亏损约26.89亿,应收账款减值所造成的亏损,超过了全年亏损额的一半,成为公司巨额亏损的一大“元凶”。

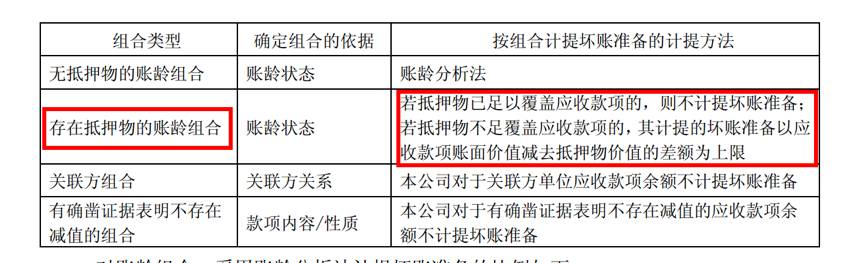

在2016年10月中旬,厦工股份修改了应收账款的坏账计提方法。这次变更很值得关注,主要变更内容如下:

对于单项金额重大的应收款项单独进行减值测试,有客观证据表明发生了减值,根据其未来现金流量现值低于其账面价值的差额计提坏账准备。若其差额大于按账龄组合计提的坏账准备金额,按其差额计提坏账准备,最大值以应收款项账面价值减去抵押物价值的差额为上限;若其差额小于按账龄组合计提的坏账准备金额,按账龄组合计提坏账准备金额,最大值以应收款项账面价值减去抵押物价值的差额为上限。 以上两种坏账准备计提方式在附注披露时均归类为单项金额重大且单项计提坏账准备的类别。对于涉及诉讼的客户或经销商,根据其账面价值与预计可收回的金额(即查封、保全财产的估值或可执行的财产)的差额计提坏账准备。

这些变更涉及到比较专业的会计专业用语,直接划重点,做一个通俗但未必精准的解读:在进行减值测试时,如果应收账款存在抵押物,如果抵押物价值比应收账款账面价值高,那就不计提坏账准备;如果抵押物比应收装款账面价值低,最多将差额计提。

这次会计政策的调整,对厦工股份2016年的净利润影响不大,但对2017年影响相当明显。下图为面包财经对厦工股份2017年中报的截图:

根据财报数据,由于2016年的会计政策变更,2017年上半年厦工股份转回了约2256万元的坏账准备。根据会计准则,转回的坏账准备可以影响当期利润。

如果坏账计提的依据是抵押物、查封资产的价值,岂不是默认抵押物一定可以按照其价值收回?有抵押物就一定能按照抵押物价值收回吗?即便能收回,不需要支付相关的处置成本吗?这种会计政策调整真的如厦工股份的公告中所说“符合必要性、合理性和稳健性原则”吗?

这些问题可以留待学术界来继续讨论。现实的影响是,2017年上半年厦工股份确实因为2016年的这次会计政策调整,转回了2000多万的坏账准备。

对于总额数以十亿计的坏账准备总额而言,2000多万不是一个大数字,但是对于已经连亏两年的厦工股份而言,这不是一个小数字。

主业不振,卖资产来凑;还有去年的会计政策调整神助攻。

厦工股份扭亏神技,不得不让人叹服。

本文作者:面包财经

免责声明:本文仅供信息分享,不构成对任何人的任何投资建议。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}