财务报表在上市公司分析中的重要性,不言而喻。

因此,若一家公司提供给投资者的财务数据一而再再而三的需要更改,那对于其内控及财务管理的质量,投资者就要多留个心眼了。

今天要说一说协鑫集成()今年以来根本停不下来的财报更改风波。

协鑫集成的前身是超日太阳能。对的,就是在2014年发生债券违约事件而轰动一时的那个*ST超日。

在*ST超日进入破产重整阶段后,人称能源大王的朱共山以自家公司江苏协鑫为首,领衔另外8家投资机构,勇接飞刀,风风火火地入主了超日。2015年3月9日,*ST超日正式更名为*ST集成。

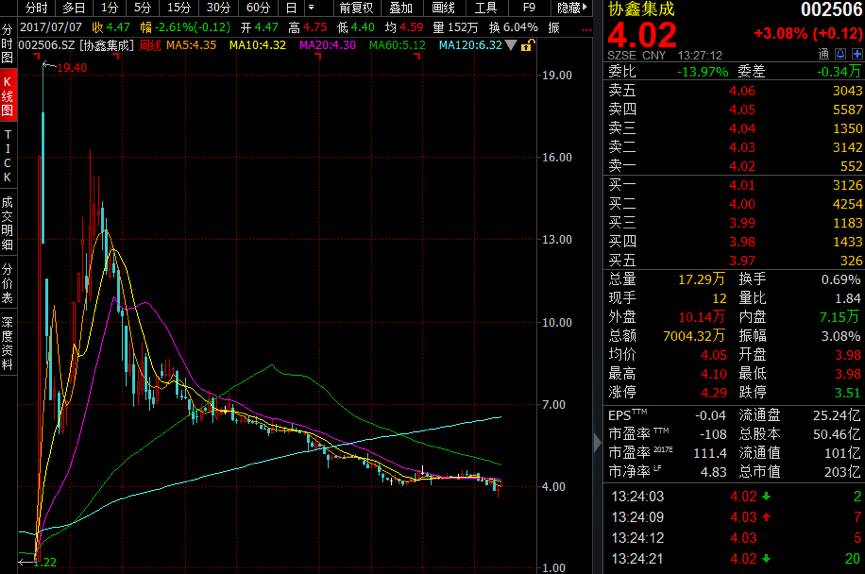

几经努力,*ST集成终于在2015年8月12日成功摘帽并复牌上市。当日股价从停牌前的1.91元飙涨至13.25元,复权涨幅达986%。随后,股价在2015年11月份创下第二高点16.3元后进入了漫漫熊途。不去算跌幅了,直接看股价走势图:

资本市场老司机 能源大王收到信披监管函

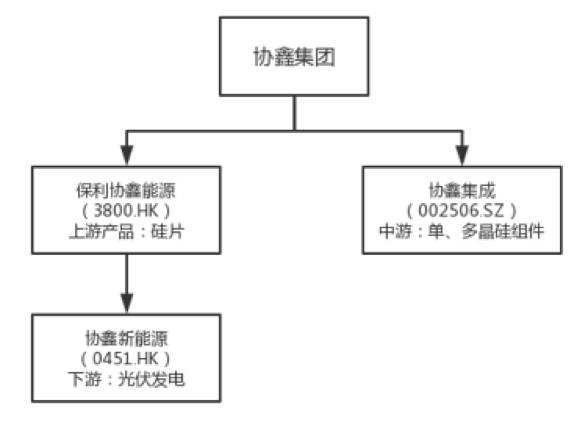

在股票浏览器中输入“协鑫”,会出现三家相关的公司——保利协鑫能源()、协鑫新能源()以及在A股上市的协鑫集成()。不用怀疑,他们都是“亲戚”,最终都是由朱共山执掌的协鑫集团所控制。

这三家公司构成了光伏产业的上中下游,为协鑫集团打造了所谓的产业一条龙:

其中最早登陆资本市场的是保利协鑫能源,于2007年在港上市。

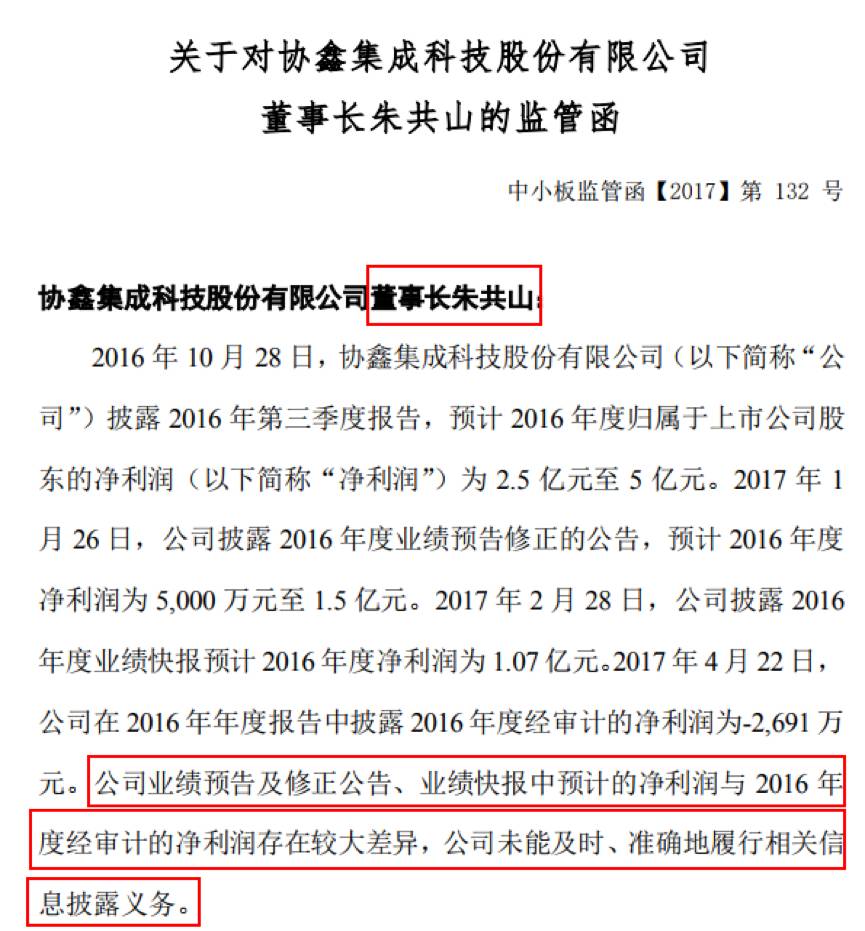

按理说,不论是掌门人朱共山,还是协鑫集团,都可以算是资本市场的老司机了。但是,出乎意料,作为协鑫集成董事长的朱共山,在今年8月11日,因为信息披露事宜,收到了深交所中小板公司管理部发来的监管函:

说到这份监管函,就要从今年上半年协鑫集成精彩上演的“财报风波”大戏开始讲起。

财报风波一:一波三折的业绩预告

协鑫集成在2016年10月28日披露的《2016年第三季度报告全文》、《2016年第三季度报告正文》中预计:2016年度归属于上市公司股东的净利润与去年同期相比变动幅度为-60.85%至-21.69%之间,净利润区间为25,000万元至50,000万元之间。

后在2017年1月25日,发出业绩预告修正公告称:预计同比下降92.17%至76.51%,净利润区间为5000万元至15000万元之间。

给出的理由如下:

“1、2016年11月份开始,公司主要原材料硅片、电池片等价格开始出现快速上涨甚至缺货等情况,短期给公司造成较大的影响,公司产品成本上升,而销售价格传导存在一定的滞后性,导致公司四季度业绩与之前预期差异较大;

2、为适应上述行情的变化,同时考虑公司目前资金状况,公司主动调整了生产经营计划,减少或放弃承接部分盈利较弱的订单;

3、上述因素导致公司全年业绩低于预期,但预计原材料价格上涨不会对公司产生持续性的负面影响。”

好吧,尽管这变动的幅度还是比较大的,投资者姑且接受这次修正。

随后,在2017年2月27日,协鑫集成发布了2016年度业绩快报,披露的归属于上市公司股东的净利润为10747.64万元,同比下降83.17%。这与之前的业绩预告的修正公告相符。

但是,到了4月18日,协鑫集成又对2016年度的业绩快报发布了修正公告:归属上市公司股东的净利润由10747.64万元下调至-2691.16万元,同比下降104%。

理由如下:

“(1)经与年报审计师沟通,公司对于截止报告期末尚未并网的电站EPC合同的收入确认的认定,与审计师的认定存在一定偏差,公司基于谨慎性原则考虑,将未并网电站EPC项目各环节原已确认收入的系统包销售、设计以及工程管理服务等收入全部冲回,待电站并网后再行确认;

(2)公司认为大股东就2016年业绩承诺未达成部分的现金补偿,应于2016年年度审计完成后,公司按审定报表数据予以确认该项债权,而会计师认为应于2016年资产负债表日确认该项债权。”

这就有点尴尬了。业绩预告披露原来可以这么玩的?考虑过跟着公司业绩坐过山车的一众小股民的心情吗?

但是,如果你以为协鑫集成真的就此吸取教训,在A股市场做一名兢兢业业的财报披露优等生,那就图样图森破了。

更狠的在下面。

财报风波二:年报更正超过20处

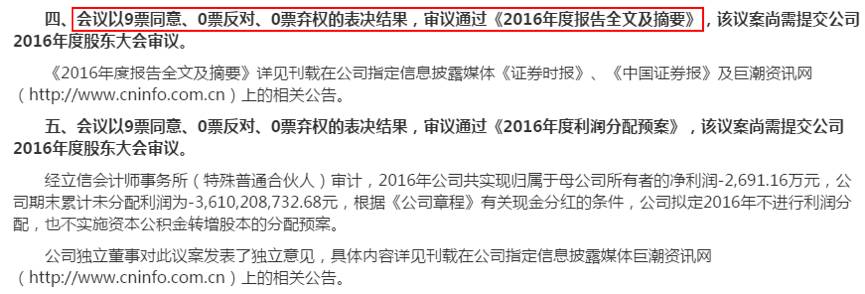

4月22日,协鑫集成公布了最终的2016年年度报告,披露的归属于上市公司股东的净利润为-2691.16万元,这次的数据终于与之前的快报修正数据相符。

没成想,这份新鲜出炉没多久的年报,几天后又重蹈覆辙,发布了更正公告——此次更正的内容涉及面可就广了,包括扣非后归母净利润、部分数据的同比变动幅度、金额单位、关联方借款等等。

据面包财经统计,涉及更正的地方至少有20处。协鑫集成财务部门的水平实在是不敢恭维。

有一点令人不解的是,年报中需要更正的地方如此之多,那么这份年报是如何全票通过董事会审议的?还是说,内部审议流程其实仅为摆设?

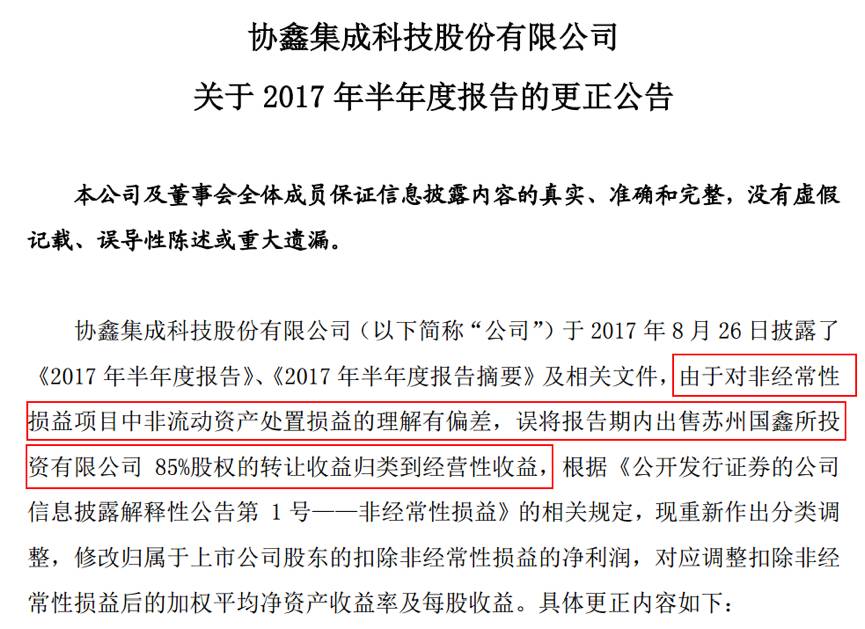

财报风波三:半年报又出幺蛾子

因为业绩预告的披露问题,董事长吃下了一记监管函,本想着这下该老实了吧,结果在2017年半年报中,更正戏码又双叒叕上演了。

尽管,此次的更正仅涉及一处,但是,这项错误却真正令人开始怀疑协鑫集成财务部门的水平了。

对于2017年半年报的更正主要是针对非经常性损益,截图如下:

非经常性损益向来是财务报表中的重大项目,若将其计入了正常经营收益,则会对正常经营业务的盈利数据产生影响,直接对投资者的分析产生误导。

协鑫集成的这次“误报”,导致扣非后归母净利润直接从更正前的1411.24万元下降至更正后的亏损279.42万元。

这种最基础的会计项目归类也能误报?

先不管公司经营牛不牛,财务水平和内控水平先提上来再说吧。

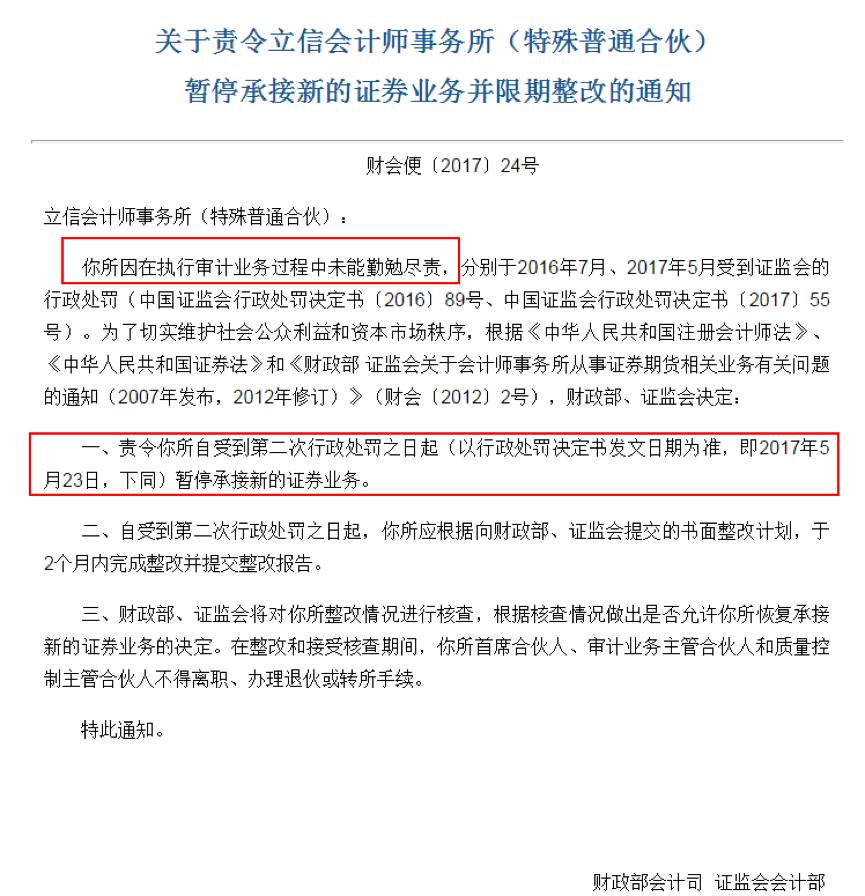

立信,立信,又双叒叕是立信!

协鑫集成董事长朱共山是2007年港股上市的保利协鑫()的董事长,可谓资本市场老司机。而担任协鑫集成审计师的也是大名鼎鼎的立信会计师事务所(特殊普通合伙)——对,就是会计界如雷贯耳的立信。

要说立信,以前倒真是一块金字招牌,学财务的人,没听说过立信的恐怕不多。但是最近,立信在资本市场上的表现,确实让人失望。

此前,面包财经曾连发三篇文章质疑白云山巨额广告费所存在的疑问,交易所也因此发了公告要白云山就相关问题明白回话,同时还要求会计师就白云山的财务制度发表意见。白云山的审计师正是立信。

之前的文章里,我们介绍了立信被财政部和证监会处罚的事情,本来不想再谈了。现在又出了协鑫集成的事,不由得要温习一下。

看来,真的有必要系统的研究一下立信审计过的上市公司。

揭示风险就是守护价值。立信审计过的其他公司要不要接着撸一撸?这个要看读者们的意见。如果赞成继续撸下去,可以回复留言“立信”二字。

集齐七颗龙珠,咱们就召唤神龙好不好?

本文作者:面包财经

免责声明:本文仅供信息分享,不构成对任何人的任何投资建议。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}