去年以来,港股地产板块的飙涨,让空头彻底蒙圈了。不仅恒大、碧桂园和融创竭力上涨,二线房企也轮番跟进。

“史上最严房地产调控”之下,内资房企走出“史上最强”集体行情。三根阳线改变世界观,三到五倍的大涨幅,足以改变投资界了。

飙涨之后,地产股还有第二春吗?高处不胜寒,但很多二线房企似乎仍然感觉热度不够,在股价稍有回调之际,开始使出“回购”的法宝。要知道,恒大和碧桂园的超级大牛,正是在巨额回购之下,撑持起来的。

今年10月初,区域性地产公司,龙光地产重启去年回购的动作。不少券商也在唱多,到底还值不值得跟?

据统计,今年10月9日至10月27日,龙光地产共计回购370万股,占总股本的0.067%,累计回购金额近3000万港元。力度不算太大,但时间点很值得推敲。

在去年地产板块股价低迷之际,龙光地产的回购动作则贯穿了全年,2016年全年共计回购6123.2万股,占总股本的1.11%,累计回购金额约1.95亿港元。

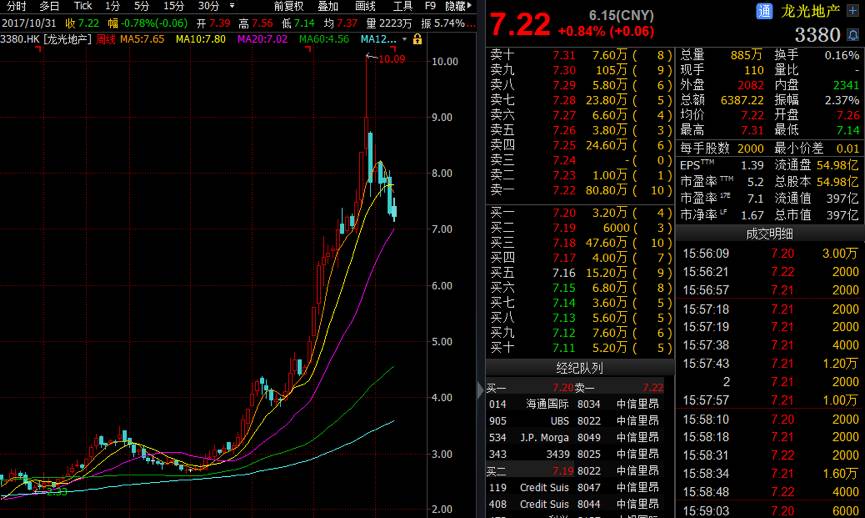

随着港股走牛,龙光地产的股价年初至今涨幅已达166%。在创下10.09港元的历史高位之后,近期股价回调了28%。

飙涨回调之后,龙光的回购动作,引起了我们的兴趣。值不值得跟先不说,先来摸摸底。

营收净利双飙涨 毛利率急剧攀升能否持续?

根据2017年中报显示,今年上半年,龙光地产合约销售金额为193.13亿元同比增长34.2%,合约销售平均售价为1.55万元/平米,同比上涨29.8%。

今年上半年,龙光地产总营业收入为123.82亿元,同比增长了94.6%,创下上市以来最高营收记录;同期权益股东应占溢利为33.99亿元,同比增长1.66倍,其中权益股东应占核心溢利为25.47亿元,同比增长1.95倍。

可以说,龙光地产在今年上半年也挤进了地产股业绩大爆发的行列。

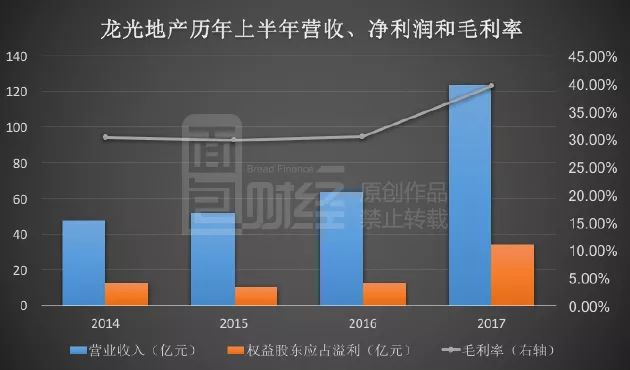

下图为面包财经根据财报绘制的龙光地产历年上半年营业收入和权益股东应占溢利情况:

龙光地产历年的上半年营收从2014年的47.8亿元增长到2017年的123.82亿元,增长了1.59倍,同期权益股东应占溢利从2014年的12.86亿元增长到2017年的33.99亿元,增长了1.64倍。净利润在经历2015年的下滑后,在近一年来开始回升。

2014年至2016年期间,龙光地产的毛利率基本维持在30%左右,而今年上半年的毛利率则是急剧攀升至39.48%。具体原因财报中并没有直接说明,不过安信国际在研报中称,是因为深圳重点项目的结转使公司迎来业绩高速增长期。

但是,随着重点城市土地获取成本增加,不知道这突然增长的毛利率情况能延续多久?这就要看公司在粤港澳大湾区接下来的表现。

粤港澳大湾区“地头蛇”

龙光地产是典型的区域性房企。

从1996年成立开始至今主要在广东和广西进行地产项目开发,今年以来则开始进入香港和新加坡住宅领域。

根据安信国际研报,目前龙光地产手上土地储备总货值约3880亿元,其中位于粤港澳大湾区的土地储备占比约80%,也就是约3145亿元。

下图为截自龙光地产2017年中报中的通过公开市场获取的土地储备分布情况:

截至2017年6月底,龙光地产通过公开市场获取的土地储备总建筑面积为1475万平米,其中处于粤港澳大湾区的土地储备占比51%。按财报披露,平均土地储备成本为4680元/平米。

今年以来,龙光地产与合景泰富共同在香港获得鸭脷洲利南道住宅地皮,另外与新加坡南山集团共同在新加坡获得女皇镇的住宅地皮。下图为今年上半年以来新收购土地情况:

据西南证券研报称,龙光地产在大深圳片区即深莞惠区域的土地储备占比达72%,货值将近2260亿元。而其目前在深圳共有8个项目均是在地铁沿线或地铁上盖物业。

不管用哪个口径推算,龙光地产可以看做是粤港澳大湾区的“地头蛇”。未来的营收和利润,就要看大湾区,尤其是深圳市场的表现。

高息票据提前赎回 借款成本有所下降

除了土地储备,负债水平是对房地产企业进行分析时的另一个重要指标。

截至6月底,龙光地产账上总资产为1028.2亿元,其中现金及银行存款234.53亿元;总负债为761亿元,其中有息负债为413.62亿元。

龙光地产资产负债率为74.01%,较上年末的70.23%上升了3.78个百分点,其中有息负债占总资产比重为40.2%,较上年末的38.37%上升了1.83个百分点。而净负债率为67%,相较上年末的71.4%下降了4.4个百分点。

各项数据来看,负债率不算低。但考虑到住宅型房企土地大都以成本法入账,部分早先购入的土地增值没有反应在资产负债表上,实际的负债率和当前股价对应的市净率,投资者需要按照自己的方法重新估算。这个算起来太复杂,见仁见智,但一般而言,住宅比较多,并且前几年地价低的时候购地较多的房企,实际的负债率往往会比报表上体现的数字要低一些。

借款利率容易计算,也有一定参考价值。今年上半年,龙光地产披露的平均借款成本为5.9%,较上年的6.1%下降了0.2个百分点。其中很大一部分原因在于龙光地产在今年6月份提早赎回了将于2019年到期的3亿美元、票息达11.25%的优先票据,并在今年1月份发行了5年期境外优先票据2亿美元,票息为5.75%,在5月份发行了期限为5年9个月的境外优先票据4.5亿美元,票息为5.25%。

在不少激进的房企的账上经常可以看到巨额的永续债,比如此前的恒大。龙光地产在今年5月份也首次发行了3.5亿美元的永续债,首五年的分派率为7%,占总资产的比例约为2.3%。不过这一永续债的额度和利率水平均不高。

总体来看,龙光地产的负债水平在内房企中不算激进,随着债务的替换,负债成本也有所下降。

按照2017年10月31日收盘价7.22港元/股计算,当前龙光地产的总市值约为397亿港元,折合人民币338亿元。按照账面净资产计算,对应的市净率约为1.67倍。

在已经经历一大波涨幅的现在,龙光地产是否被低估见仁见智。而其未来的业绩也很大程度上系在粤港澳大湾区的发展上。

但无论如何,龙光地产在股价冲高回落之后重启回购,值得投资者高度关注。

本文作者:面包财经

免责声明:本文仅供信息分享,不构成对任何人的任何投资建议。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}