上市公司圈钱真的如此简单吗?放在别的市场或许不容易,但在A股一切皆有可能。

有这么一家上市公司,在香港市场时饱受冷落,市值不到6亿人民币。回归A股之后,上市首日总市值便达到了37.7亿元,飙升6倍。

这还不是重点。尽管在A股上市后,它业绩大幅下滑,市场依然很买账。2013年初至2015年最高点,其A股股价涨幅达到222%,总市值一度超过100亿元。

这也不是重点!趁着股价飙升,必然要搞点事情。2014年,定向增发募集资金净额6.59亿元;2016年,再拟非公开发行不超过3653万股新股,募集资金不超过13.5亿元。

虽然后项定增计划仍在延期中,但以披露数据估算,两次定增募集资金约20亿元,光是定增的钱就已经是公司回归A股前总市值的3倍了。

这依然不是重点!!好戏在后头。2016年11月,公司控股股东通过大宗交易方式减持1100万股,占A股股数比例4.8%,套现约4.54亿元。这还仅是控股股东减持活动中的一笔,但绝不会是最后一笔。

这是一个神奇的故事:在5年时间里,公司营收几乎原地踏步,净利润不增反降。但是公司总市值却从不到6亿猛增到当前的70多亿。不仅从A股上大笔募集资金,大股东一笔大宗交易分分钟就能套现4个多亿,仍然手握巨量股份,敬候解禁。

大A股已经不能用取款机来形容,简直就是马力强劲,如假包换的印钞机!你知道为什么如此多中概股,冒着中途搁浅的风险,翻山越岭,不辞劳苦也要回归A股了吗?

这个故事的主角就是同在香港和深圳上市的浙江世宝(,),它的传奇励(quan)志(qian)故事开始于那一场空前绝后的IPO。

“赔钱”赚吆喝:缩水九成依然坚定回归A股

浙江世宝主要从事汽车转向器及其他转向系统关键零部件的研发、设计、制造和销售,简单的说就是与汽车方向盘相关的零部件。于2006年5月首次公开发行H股并在港交所创业板上市,2011年3月由香港创业板转至主板上市。

在港股上市之后,浙江世宝业绩稳定增长。2006-2011年,公司营收从1.52亿元增加至6.21亿元;净利润从0.33亿元增加至1.13亿元,营收及净利润的年均复合增长率分别为33%及28%。

虽然业绩尚可,但浙江世宝在很长时间里并不太受港股投资者待见,股价持续低迷。日均成交金额经常只有几十万港元,甚至经常出现日均成交不足万元的情况,在相当长的时间内成交价格低于1港元,险些沦为“仙股”。

当时,浙江世宝总市值一度低于6亿港元,如此小盘股在港股市场很难引起投资者的注意。港股交易惨淡,也很难进行再融资。于是,浙江世宝将目光瞄向了A股市场。

2012年9月28日,浙江世宝公告了A股招股意向书:拟发行不超过6500万股,计划募集资金5.1亿元。由此计算,每股发行价约7.85元,而H股停牌前一天的收盘价为2.21港元,相当于人民币1.81元,溢价4.33倍。

2012年10月25日,浙江世宝发布公告,发行价最终确定为2.58元/股,实际发行数量为1500万股,募资总额为3870万元。创下15年来A股IPO融资规模新低,募集资金不足原计划的一成,扣除相关费用后募集净额则更少。

不过,如此一来浙江世宝在A股投资者眼中倒是突然“便宜”了不少,进而引来疯狂追捧:网下初始发行量得到730倍的申购,上市首日更是暴涨6.27倍收于18.75元,A、H股溢价超过8倍。

这可谓是一场可能“空前绝后”的IPO,跌宕起伏,创下了当时A股的多项记录。

暴走的A股:业绩持续低迷 股价持续上涨

2012年,也是公司业绩的转折点。

在A股上市后的首份年报中,浙江世宝就给出了营收、净利润双下滑的业绩。2012年,其营收为5.45亿元,同比下滑了12.21%;净利润为0.72亿元,同比下滑了36.1%。对于业绩下滑,公司在年报中表示,受国内经济形势低迷,汽车行业增速下滑的影响。

以下为面包财经根据公开数据绘制的公司营收及净利润变化情况:

2013及2014年,公司净利润继续下滑。到近两年,在营收增加的背景下,净利润才有小幅回升,但仍低于2009年时的水平。

虽然业绩持续低迷,浙江世宝在资本市场却迎来春天,股价大幅上涨。

在上市首日的暴涨过后,浙江世宝在A股度过了近一年的潜伏期,于2013年11月初开始企稳上扬,至2015年高点时的20.97元,涨幅到达233%。股灾中回落之后,于2016年再次攀上历史高位。

受到A股估值提振,其H股也一改此前低迷的状态,乘势而起。2013年11月初至2015年的高点,浙江世宝H股涨幅达520%。

高溢价:增发、增发再增发

公司业绩越来越差,股价却居高不下,市盈率维持在150以上,AH股溢价水平也长期处于前列。对此有网友调侃到“同股不同价,我要是浙江世宝的大股东,就在A股疯狂增发,再去港股回购”。

当然,浙江世宝的大股东并没有做得如此露骨,毕竟其H股到目前为止的流通值才7亿港元,不如在A股高价增发再减持来得容易,于是乎公司的融资项目一个接着一个。

从A股IPO开始,招股书显示,公司拟将募集资金运用于三个项目合计8.44亿元。其中,汽车液压助力转向器扩产项目和汽车零部件精密铸件及加工建设两个项目达产后,预计可以每年增加净利润1亿元以上。不过,从公司之后的业绩来看,净利润从未超过1亿元。

以IPO募集资金不足为借口,2014年,浙江世宝进行了再融资,拟发行最多3820万股,募集资金7.08亿元,用于以上项目外加年产210万套电动汽车转向组件系列产品产业化投资建设项目。

扣除发行费用,此次非公开发行募集资金净额6.59亿元。但两年多过去了,募投项目仅仅投入了2.12亿元,暂时补充流动资金用了2亿元。截至 2016年年末,公司尚未使用的募集资金余额为2.69亿元,存放于募集资金专户、通知存款账户、定期存款账户以及购买银行短期理财产品。

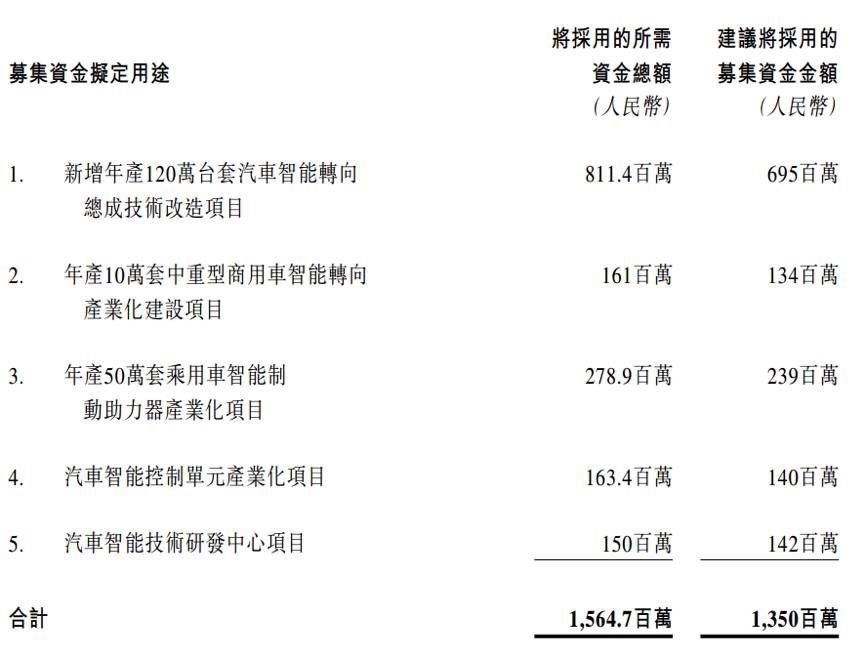

在2014年募集资金大部分没有使用的情况下,2016年10月,浙江世宝再次抛出定增计划:拟发行不超过3653万股新股(占已发行A股总数13.75%),发行价不少于36.95元,募集资金不超过13.5亿元用于以下项目:

以上5个不同的项目中,一个明显的共同点就是都加入了“智能”两个字,很符合智能时代的潮流,同样也是很好的炒作概念。

但是,上述定增计划进展的并不顺利。在证监会反馈意见之后,公司提交了中止审查申请,又于2017年5月恢复审查。

日前,浙江世宝发布公告:为确保顺利推进此次非公开发行A股股票的相关工作,2017年10月23日,公司经第五届董事会第二十九次会议、第五届监事会第十九次会议书面审议通过了《关于延长公司非公开发行A股股票决议有效期的议案》及《关于提请股东大会延长授权董事会全权办理本次非公开发行A股股票有关事项有效期的议案》。

一年多过去了,定增项目还在延期,公司募投的项目都不着急开工么?

实际上,从浙江世宝账面来看,有息负债很少,2016年底资产负债率仅为28%,还有理财产品,为何不通过银行借款筹资,而是铁了心要发行股票融资?是拿股民的钱成本更低,还是公司股价真被严重高估了?

大股东:减持、减持再减持

这厢公司忙着增发股票,那厢大股东忙着减持。

2016年11月28日,公司控股股东世宝控股通过大宗交易方式减持公司股票1100万股,占A股股数比例4.8%,套现约4.54亿元。

当时浙江世宝正因为深港通概念被炒得火热,而大股东减持的时间也是精准,正好赶在深港通开通(2016年12月5日)之前。

此外,2016年10月13日公司以非公开发行方式发行了1亿元可交换公司债券,可交换债券的债券持有人于2017年7月31日至2017年9月15日期间,以11.96元/A股的价格合计交换了355.85万股浙江世宝A股股票,减持占有公司A股股数比例为0.62%。

大宗交易加上可交换债券,世宝控股累计减持公司A股5.42%股份,合计套现约4.97亿元。

尽管回IPO,增发和减持都会减少控股股东的持股比例,但大股东手持股份仍然相当可观。

截止2015年底,浙江世宝股权集中度极高,实际控制人张世权及其家族直接及间接(世宝控股)持有1.76亿浙江世宝A股股权,占已发行A股股权总数的76.79%,占公司股本总额的55.7%。

到了2016年底,张世权及其家族直接及间接持有的股权占已发行A股比例变为65.27%,相比上一年减少了11.52%;仍占公司股本总额的47.37%。以下为公司控股股东持股比例变化:

紧接着,2017年3月27日,公司发布2016年利润分配计划:拟以2016年年末总股本为基数,向全体股东按每10股派发现金红利1.00元(含税),共拟派发股利人民币3158.58万元,同时以资本公积金向全体股东每10股转增15股。

真的是大手笔呢!不过,小散们不要高兴得太早,最大受益者还是大股东。到手股份变多之后,控股股东进一步减持,根据公司披露的2017年三季报,张世权及其家族直接及间接持有公司股份已经缩减至46.9%。

不要以为故事到这就结束了。控股股东之前减持的主要是解禁股,截止2017年9月30日,张世权及其家族还持有公司46.9%的股份,其中,有限售条件的占比为61%,无限售条件的还有39%。当前持股总市值仍在40亿左右。

这是一个神奇的市场。尽管只减持了少量的股份,但大股东从A股套现金额实际上已经超过了当初在港股上市时所持的总市值。

有一种财富故事,叫做:只要你能上A股,哪怕利润没增长,身价仍能翻10倍。

面对着已经解禁和即将解禁的巨额股份,接盘侠你愿意当吗?

本文作者:面包财经

免责声明:本文仅供信息分享,不构成对任何人的任何投资建议。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}